Приоритет темы замещения импортной продукции снова стал выше в свете изменений на российских рынках, которые решили покинуть многие зарубежные поставщики и производители после 24 февраля 2022 г.

С марта 2022 года также крайне осложнилась и ситуация с логистикой, причём в этой сфере проблемы появились уже два года назад из-за ограничений грузопотока, что было связано с пандемией Covid-19.

Всё это вместе, казалось бы, вынуждает крупнейшие российские компании искать внутри страны новых партнёров, которые могли бы решить вопросы с дефицитом сырья, материалов, комплектующих, оборудования, или, возможно, самим начать инвестиционные программы, нацеленные на импортозамещение.

Так ли это, попытался выяснить РСПП в ходе сентябрьского опроса промышленников и предпринимателей*.

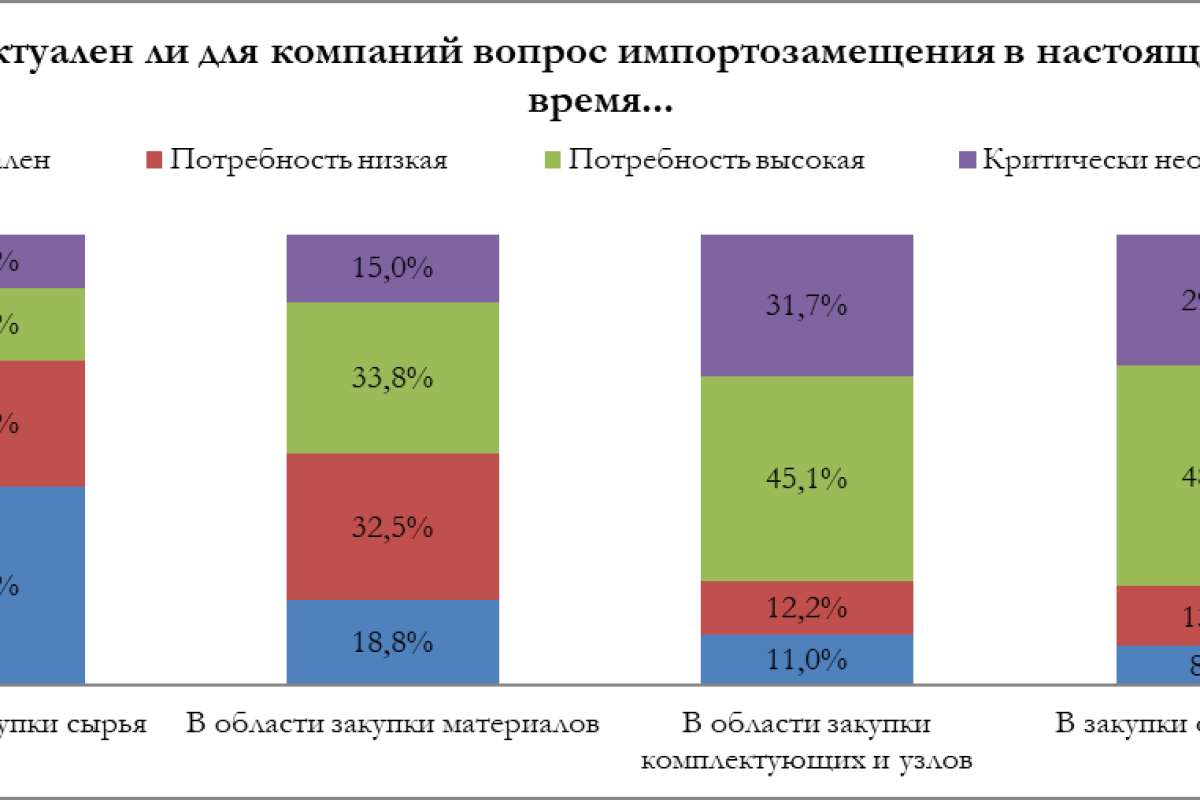

Потребность в импортозамещении в настоящее время

Для 44% респондентов в настоящий момент не актуальна тема импортозамещения сырьевой продукции, у 28% компаний потребность в импортозамещении сырья низкая — замещение желательно, но не критично.

В области материалов у трети компаний потребность в импортозамещении низкая, и у такого же числа организаций она высокая, что означает замещение им в данный момент необходимо.

Если говорить о комплектующих и оборудовании, то здесь ситуация выглядит гораздо хуже: примерно треть участников опроса сообщила, что им критически необходимо замещение этой продукции (критические компоненты, необходимость замены поставщиков 1 уровня и т.д.), а чуть менее половины опрошенных остановились на ответе «потребность у компании высокая» (рис. 1).

Субъекты малого и среднего предпринимательства в два раза чаще крупных компаний отвечали, что в настоящее время для них не актуален вопрос импортозамещения при закупке комплектующих и узлов, — соотношение долей 33,3% против 15,4%.

Компании, занятые в финансовом секторе, менее других заинтересованы в теме импортозамещения, однако, часть из них — около 40% — сообщили, что в области закупки комплектующих, узлов и оборудования потребность в замещении у них высока.

Для добывающих компаний крайне остро стоит вопрос импортозамещения комплектующих — 63,6% из этой группы респондентов сообщили, что назрела критическая необходимость в поиске новых поставщиков. Среди компаний других отраслей доля этого ответа не превышает 34%.

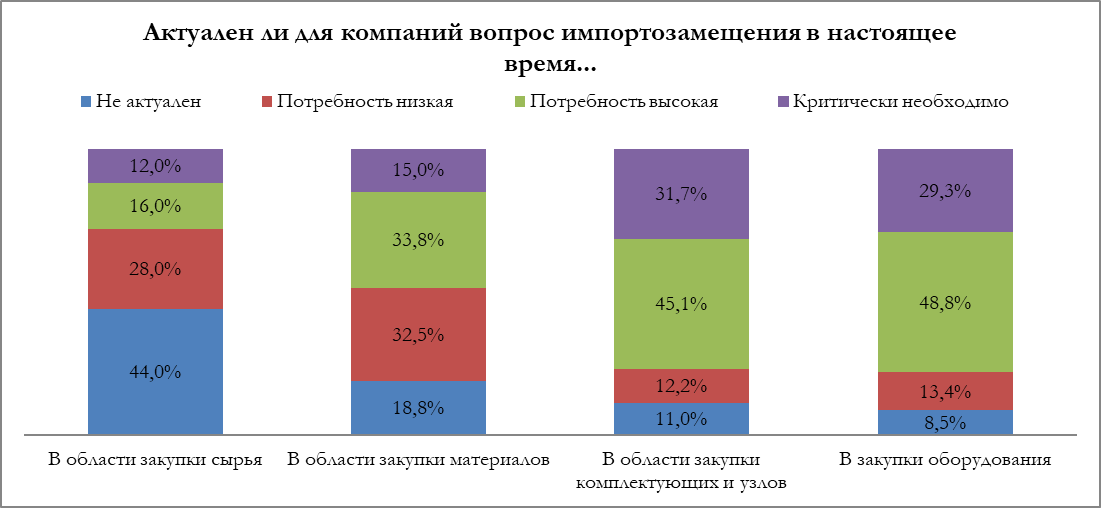

В то же время занять освободившиеся конкурентные ниши в области добычи сырья и комплектующих, на которых ранее присутствовали иностранные компании, хотели бы 16,5% предприятий; в области изготовления материалов и в области производства оборудования их насчитывается уже четверть от общего множества компаний-участниц опроса.

Интерес к развитию производства и замещению комплектующих и узлов, ранее поставляемых из-за рубежа, проявили 34,2% организаций (рис. 2).

Компании, выразившие желание получить освободившиеся доли на рынке, намного чаще остальных организаций отвечали, что импортозамещение в настоящее время необходимо по всем направлениям. К примеру, если из этой группы 42,6% респондентов выбрали ответ «критически необходимо импортозамещение в части закупки комплектующих», то среди остальных их поддержали только 17,1% компаний.

Предприятия добывающего сектора выглядят наиболее активными на фоне других — именно они проявляют наибольший интерес к возможности занять освободившиеся конкурентные ниши. Все они готовы поставлять импортозамещающую продукцию в области добычи и переработки сырья. Также многие из них хотели бы работать и в областях, подразумевающих изготовление материалов. Треть из них выбрала положительный ответ и в случае вопроса о возможности приступить к производству аналогов импортным комплектующим, узлам и импортному оборудованию. Такую же долю составили положительные ответы группы промышленных компаний.

Направления государственной политики в области импортозамещения

Респонденты сравнили между собой десять направлений государственной политики в области импортозамещения; в настоящее время наивысший приоритет для их отраслей принадлежит льготам, которые могут быть предоставлены импортозамещающим производствам. Вторым по значимости направлением стало стимулирование спроса на отечественную продукцию. Выделение приоритетных отраслей/секторов/продукции для решения задачи импортозамещения и концентрация поддержки оказалось на третьем месте.

На четвёртое место компании поставили такое направление, как создание системы стимулов для проведения НИОКР, ОТР и ПТР в целях задачи импортозамещения.

Вслед за этим по уровню значимости следует «развитие цифровых платформ для поиска компаниями импортозамещающей продукции на рынке».

Очень близкие оценки оказались у направлений «введение более чётких критериев в рамках подтверждения российского происхождения продукции», «внедрение государственной программы планирования, построенной на расчёте матриц межотраслевого баланса», «использование механизма обратного инжиниринга (реверс-инжиниринга)»; они вместе делят шестое место в общем списке.

Введение ограничений на закупку импортной продукции компании поставили на седьмое место, а рейтинг направлений замыкает «прогноз сроков сворачивания программы параллельного импорта с учётом стратегии по развитию отечественного производства».

Представители малых и средних компаний поставили на первое место рейтинга стимулирование спроса на отечественную продукцию, для крупных организаций приоритет этого направления ниже. В остальном оценки компаний различного размера сходятся.

Организации, занятые в отрасли «деятельность профессиональная, научная и техническая», в первую очередь заинтересованы в создании стимулов для проведения НИОКР, ОТР и ПТР в целях задачи импортозамещения, остальные компании поставили это направление на четвёртое место.

Для обрабатывающих предприятий намного ниже, чем для остальных организаций, приоритет такого направления, как развитие цифровых платформ для поиска компаниями импортозамещающей продукции на рынке. Они поставили его на седьмое место, в общем рейтинге это направление занимает пятое место по значимости.

В целом, становится ясно, что российские компании однозначно заинтересованы в поддержке производства, а не в введении дополнительных лимитов и ограничений.

Эффективность мер поддержки в области импортозамещения

По мнению более двух третей опрошенных, самая эффективная и востребованная мера поддержки, которая поможет заместить импортную продукцию на российском рынке, — предоставление льготных кредитов и займов.

Введение упрощённых схем государственных закупок отечественной продукции или иных преференций при описании объекта закупки с использованием национальных/ межгосударственных стандартов назвали востребованной мерой 42,2% респондентов. Примерно столько же компаний (39,2%, разница 3 п.п. укладывается в стат. погрешность) отметили, что эффективным может стать снижение фискальной нагрузки в части налога на прибыль. Снижение страховых взносов поможет достичь цели, согласно ответам 36,1% организаций.

Следующие четыре меры — возмещение части затрат покупателям пилотных партий, создание промышленных кластеров, снижение административной нагрузки, включая сокращение или отмену проверок, предоставление статуса единственного поставщика при госзакупках — необходимы, согласно ответам более четверти опрошенных. Вся эта группа мер в равной степени важна для развития импортозамещающих производств в стране.

Вариант получения поддержки в рамках промышленной ипотеки отметила только десятая часть организаций, что объясняется недавним запуском данного механизма (рис. 3).

Респонденты могли выбрать несколько вариантов ответа, поэтому суммарно доля не сводится к 85%.

Ответы компаний различного размера и из различных отраслей в этом случае отличаются незначительно — в рамках статистической погрешности.

Реализация стратегии импортозамещения в компаниях: проблемы и препятствия

В 57,3% компаний стратегия импортозамещения реализуется без утверждения формализованного документа. В форме утверждённого документа она существует в четверти опрошенных предприятий. Разработать стратегию импортозамещения планируют 13,4% организаций. Менее 5% участников ответили, что не реализуют в своих компаниях стратегию импортозамещения и не планируют это делать в дальнейшем.

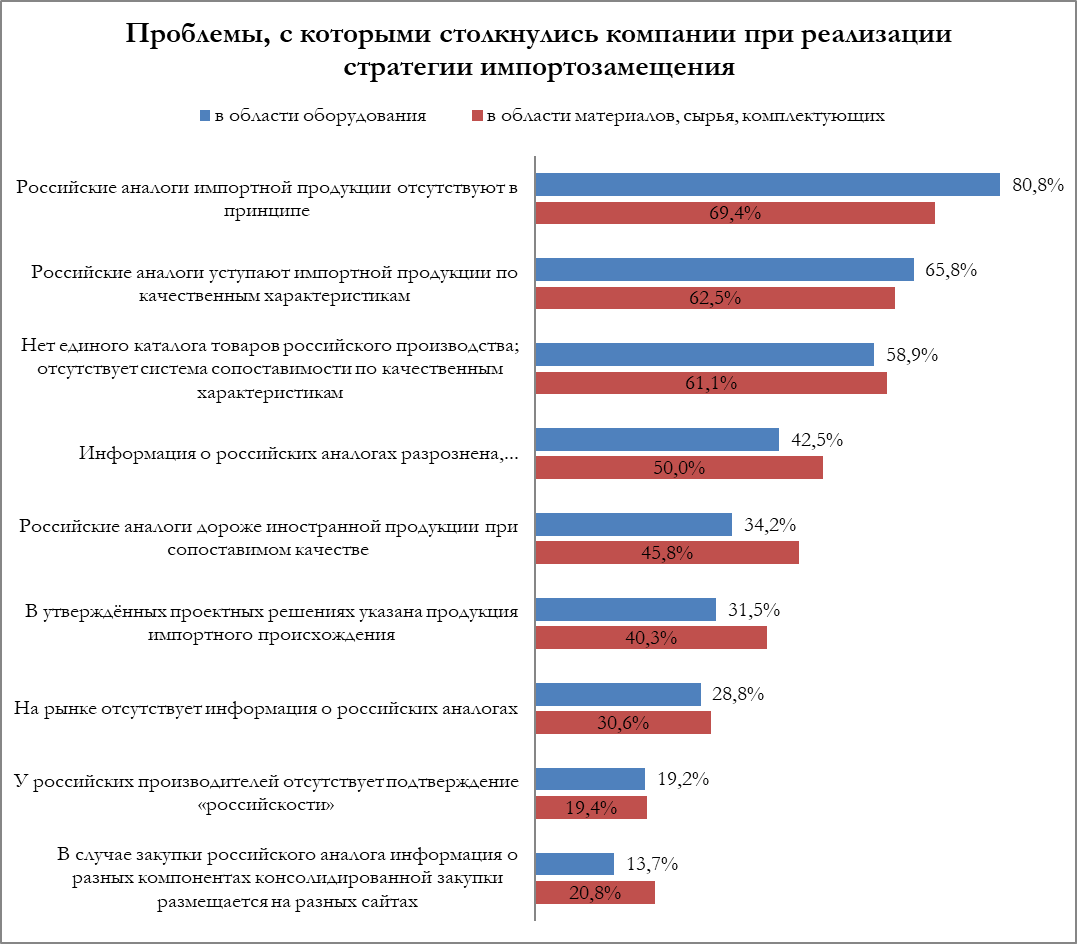

Если говорить о проблемах, с которыми уже столкнулись компании при реализации стратегии импортозамещения, то главной из них в части закупки оборудования стало отсутствие российских аналогов импортной продукции в принципе. Об этом сообщили 80% ответивших на вопрос. Более двух третей предприятий (65,8%) уверены, что российские аналоги импортного оборудования уступают по качественным характеристикам.

В области закупки сырья, материалов и комплектующих обе эти проблемы значимы примерно одинаково, их указали 69,7% и 62,5% респондентов, соответственно.

Около 60% компаний заявили, что на данный момент нет единого каталога товаров российского производства; отсутствует система сопоставимости по качественным характеристикам, и это касается закупок всех видов продукции.

В случае закупки оборудования информация о российских аналогах разрознена, её приходится искать в различных источниках — на большом числе различных сайтов, нескоординированных между собой, по словам 42,5% участников опроса. Половина компаний видят ту же самую проблему при закупке сырья, материалов, комплектующих.

Треть респондентов назвали среди ключевых проблем в области закупки оборудования то, что российские аналоги дороже иностранной продукции при сопоставимом качестве и/или что в утверждённых проектных решениях непосредственно указаны импортное оборудование, либо имеют место быть ссылки и требования на зарубежные стандарты.

В области закупки сырья, материалов и комплектующих острота обеих этих проблем несколько выше — ценовой фактор мешает компаниям в 45,8% случаев; в 40,3% организаций существующие проектные решения предполагают использование именно импортной продукции, что это ограничивает возможности компаний при реализации стратегии импортозамещения.

По словам около 30% респондентов, на рынке отсутствует информация о российских аналогах, в целом. Пятая часть предприятий назвала проблемой то, что у российских производителей зачастую отсутствует подтверждение «российскости».

13,4% компаний сообщили, в случае закупки российского аналога импортного оборудования информация о разных компонентах консолидированной закупки зачастую размещается на разных сайтах. С той же проблемой столкнулась пятая часть предприятий при закупке сырья, материалов, комплектующих (рис. 4).

Респонденты могли выбрать несколько вариантов ответа, поэтому суммарно доля не сводится к 85%.

По мнению 58,3% компаний-субъектов МСП, на рынке отсутствует информация о российских аналогах импортного оборудования, только четверть крупных компаний поддержала эту точку зрения. Они чаще отвечали, что информация о российских аналогах разрознена, её приходится искать в различных источниках — на большом числе различных сайтов, нескоординированных между собой.

Три четверти компаний добывающего сектора сообщили, что в утверждённых проектных решениях (проектной или конструкторской документации) указано импортное оборудование; организации, занятые в других отраслях, сталкиваются с этой проблемой намного реже.

В своих силах при реализации стратегии импортозамещения уверено большинство опрошенных компаний — 40,7% из общего множества ответили, что все необходимые компетенции для этого у них есть.

Более четверти организаций выбрали вариант «по ряду направлений компетенции отсутствуют, но они компенсируются наймом и/или привлечением необходимых специалистов (компаний) на основе договорных отношений».

Примерно столько же респондентов планируют в перспективе решить проблему с нехваткой компетенций по некоторым направлениям, и только 6,2% компаний не сформировали планы и стратегии по решению задачи по поиску необходимых компетенций, которых сейчас им не хватает.

Главным препятствием для выстраивания вертикально интегрированного производства в целях замещения необходимых импортных комплектующих своими силами 72,6% участников опроса назвали недостаток компетенций, научно-технической базы в России по производству.

Несколько меньше — 60,3% компаний — видят, что объём производства и рынок сбыта конечной продукции в РФ недостаточно велики для того, чтобы достичь эффекта масштаба в отношении импортозамещающих комплектующих.

Половину предприятий останавливает факт, что для достижения эффекта масштаба отсутствует спрос других российских компаний на эти комплектующие, или спрос пока недостаточен.

По словам трети респондентов, основным препятствием для них стало то, что на технологии при изготовлении комплектующих действуют исключительные права, которые принадлежат разработчикам из «недружественных стран».

Менее 7% компаний указали, что дальнейшая вертикальная интеграция в их случае невозможна из-за ограничений существующей корпоративной структуры, а 5,5% организаций уже достигли своего «потолка», заместив все возможные позиции в прошлые годы.

Также ряд участников дали собственные ответы на вопрос, что им мешает выстроить вертикально интегрированное производство, ориентированное за замещение импортных комплектующих своими силами:

- 1. излишняя бюрократия в РФ: регистрация компаний/патентов/получение любых согласований и необходимых документов для открытия компаний/производств/сертификации и прочее, а также существование коррупционных схем в части бизнесов;

2. отсутствие налогового стимулирования предпринимательской деятельности в импортозамещающих направлениях; - интеграция невозможна — вопрос персонала (понадобится не сто сотрудников, а тысяча);

- компания участвует в программах импортзамещения других организаций, являясь поставщиком комплектующих

2-3 уровня для компаний авиационной отрасли; - мешает отсутствие инфраструктуры для больших новых производств, её дороговизна;

- существуют сложности с сырьевыми компонентами для комплектующих (рис. 5).

Респонденты могли выбрать несколько вариантов ответа, поэтому суммарно доля не сводится к 85%.

Подавляющее большинство — 91,7% субъектов МСП отмечают, что в России не хватает компетенций, научно-технической базы по производству комплектующих. Среди крупных организаций доля этого варианта ниже — 68,9%. Для них более серьёзным препятствием для выстраивания вертикального интегрированного производства становится принадлежность исключительных прав на технологии разработчикам из «недружественных стран», об этом сообщили 37,7% крупных компаний, тогда как в группе малых и средних компаний доля этого ответа меньше в два раза.

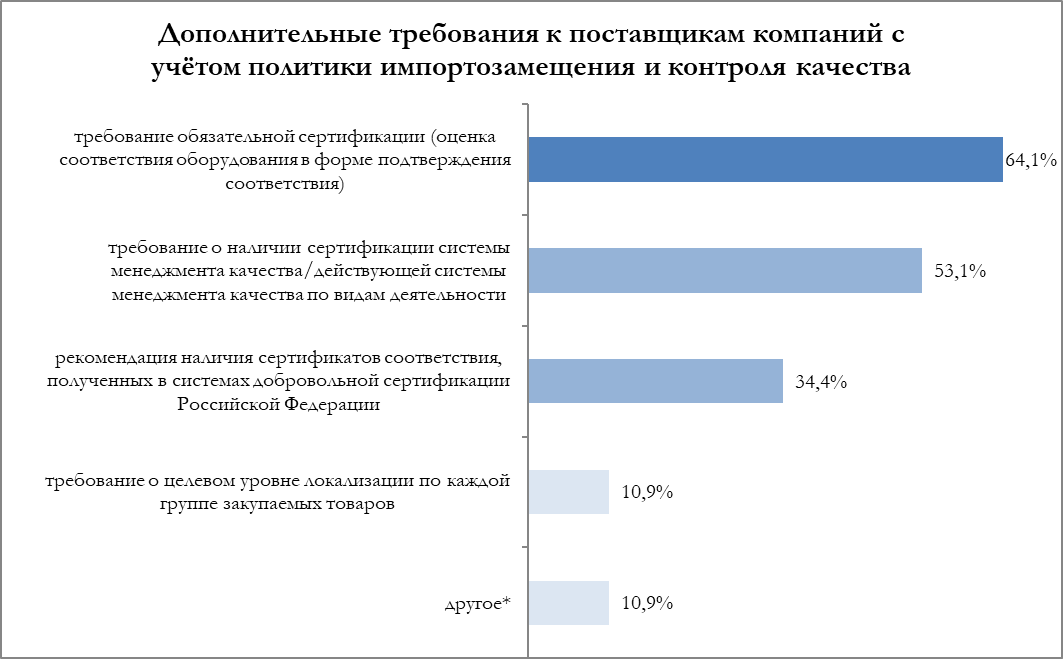

Требования к поставщикам с учётом политики импортозамещения

Три четверти опрошенных компаний предъявляют к поставщикам дополнительные требования с учётом политики импортозамещения и контроля качества.

Большинство из этой группы предприятий — 64,1% — выдвигают к поставщикам требование обязательной сертификации (оценка соответствия оборудования в форме подтверждения соответствия). Более половины организаций готовы сотрудничать с поставщиками, если те прошли сертификацию системы менеджмента качества или действующей системы менеджмента качества по видам деятельности в соответствующей области.

Треть компаний отметила вариант «рекомендация наличия сертификатов соответствия, полученных в системах добровольной сертификации Российской Федерации», и десятая часть из этой группы предъявляет поставщикам требование о целевом уровне локализации по каждой группе закупаемых товаров (максимально допустимом уровне содержания импортных комплектующих).

Некоторые компании указали, что при сотрудничестве с поставщиками они ожидают от них соответствия их собственным требованиям:

- высокая ходимость деталей/механизмов/комплектующих/материалов

- высокое качество продукции (длительный срок эксплуатации)

- сервисное обслуживание и гарантия;

- ВП, АТП, приёмка;

- разрешительный документ на конкретный вид поступающей продукции, т.е. РУ, СГР и т. д.;

- согласование регламента выходного контроля качества у поставщика с регламентом входного контроля качества на наём предприятии;

- требование определённого жизненного цикла и нескольких уровней вендорской поддержки (рис. 6).

Респонденты могли выбрать несколько вариантов ответа, поэтому суммарно доля не сводится к 85%.

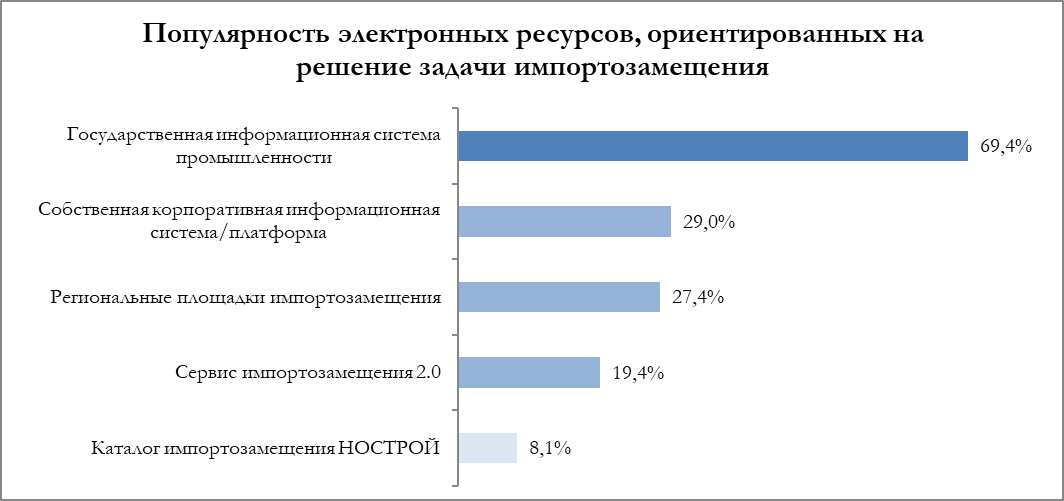

Популярность электронных сервисов и площадок в области импортозамещения

72,1% респондентов решили ответить на вопрос, какими электронными площадками, ориентированными на решение задачи импортозамещения, они пользуются.

Наиболее популярной среди этих компаний стала Государственная информационная система промышленности (ГИСП), её отметили 69,4% компаний. Остальные электронные площадки оказались гораздо менее востребованы — более чем в два раза реже компании используют собственные корпоративные информационные системы (платформы) и/или региональные площадки импортозамещения.

К сервису импортозамещения 2.0 обращаются около пятой части организаций. Менее 10% предприятий ищут информацию в каталоге импортозамещения НОСТРОЙ (рис. 7).

Респонденты могли выбрать несколько вариантов ответа, поэтому суммарно доля не сводится к 85%.

Поиск новых поставщиков продукции в изменившихся экономических условиях

В текущих условиях многим компаниям пришлось осуществить поиск аналогов сырья, материалов, комплектующих и оборудования.

59,3% компаний за прошедшее время нашли новых поставщиков сырья. Если их число принять за 85%, то, согласно результатам опроса, большая часть из них — 68,6% — переключились на российских производителей, а четверть стала закупать нужное им сырьё преимущественно у новых зарубежных поставщиков из «дружественных» юрисдикций.

Примерно похожая картина складывается в области закупки материалов, правда, в этом случае выше доля компаний, которые были вынуждены заняться поиском новых каналов поставки, — она составляет 70,9%.

85% организаций-участниц опроса осуществляли в последние полгода замену поставщиков комплектующих, узлов и оборудования. И здесь ситуация выглядит совсем по-другому: на российских поставщиков переключились чуть более трети из этой группы, 27% компаний теперь закупают комплектующие и узлы у новых зарубежных поставщиков из «дружественных юрисдикций», а оборудование эти поставщики поставляют в 40,3% компаний.

Закупки у партнёров из «недружественных стран» (в том числе с использованием посреднических структур и более сложных схем поставок) ведут 29,7% организаций, если говорить о поставках комплектующих и узлах; и 23,6% компаний обращаются к поставщикам из «недружественных» стран, когда им необходимо закупить оборудование.

Крайне редко респонденты выбирали ответ, что в изменившихся условиях они решили сами организовать производство. Почти во всех случаях доля этого варианта не превышает 3,5%, только в области производства комплектующих и узлов собственное производство оказались готовы организовать 6,8% опрошенных компаний (рис. 8).

Производительность труда

Почти все компании, принявшие участие в опросе, занимаются работой по повышению производительности труда, доля положительных ответов достигла 94,9%.

Лишь один респондент сообщил, что его организация не ведёт работу по повышению производительности труда и не планирует. Оставшиеся — 3,8% предприятий — хотя в настоящее время и не реализовывают стратегии по повышению производительности труда, в перспективе собираются этим заняться.

В 35,4% компаний утверждена стратегия или иной документ, согласно которым ведётся работа по повышению производительности. Четверть организаций осуществляет проекты по повышению производительности труда пока без формализованного документа, но в будущем планирует его утверждение, а 35,4% компаний хочет продолжать работать над повышением производительности без утверждения какой-либо стратегии.

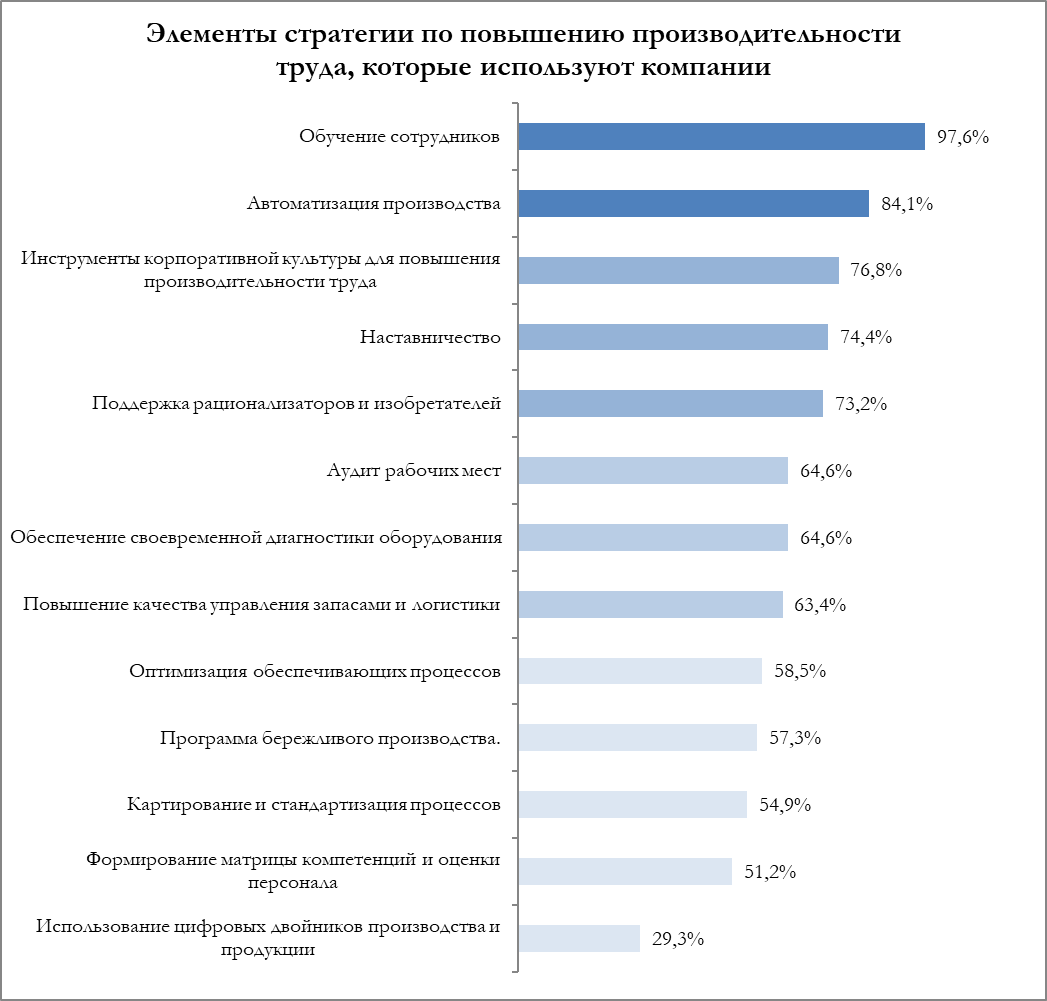

В ходе опроса компании уточнили, как именно осуществляется стратегия по повышению производительности труда — из каких элементов она складывается. Треть организаций использует почти все возможные варианты из предложенного для оценки списка (от 11 до 13). Опять же 33,7% компаний отметили от 7 до 10 элементов стратегии по повышению производительности труда. Примерно четверть участников опроса определили, что в их стратегию входит от 3 до 6 элементов. Менее 5% компаний используют только

Почти все компании ответили, что ведут обучение сотрудников. В 84,1% организаций ведётся работа по автоматизации производства. В трёх четвертях компаний для повышения производительности труда используются инструменты корпоративной культуры; в таком же числе предприятий принята практика наставничества. Так же широко распространена такая форма повышения производительности труда, как поддержка рационализаторов и изобретателей.

Две трети опрошенных компаний проводят аудит работ, обеспечивают современную диагностику оборудования, занимаются повышением качества управления запасами и логистики.

Чуть менее 60% организаций пытаются оптимизировать обеспечивающие процессы и/или внедряют программы бережливого производства.

В 54,9% компаний проводится картирование и стандартизация процессов. Половина организаций используют матрицы компетенций и оценки персонала.

Наименее распространено использование цифровых двойников производства и продукции — в 29,3% предприятий, ответивших на вопрос (рис. 9).

Респонденты могли выбрать несколько вариантов ответа, поэтому суммарно доля не сводится к 85%.

* В опросе приняли участие 86 компаний, занятых в различных секторах российской экономики. В основном, это были крупнейшие и крупные организации — их доля составила 81,4% опрошенных. Соответственно, 10,5% компаний представляли малый бизнес, и 8,1% — средний. В дальнейшем при анализе различий по группам компании-субъекты малого и среднего предпринимательства объединены в одно множество.

По отраслям шире всего представлено мнение промышленных предприятий — их доля достигла 55,8% от всех респондентов. 12,8% анкет поступили от компаний добывающего сектора и от предприятий, занятых в отрасли «деятельность научная, техническая и профессиональная». Финансовые компании составили 10% от общего числа. Также в опросе приняли участие организации отраслей «транспортировка и хранение», «энергетика», «сельское хозяйство», «строительство», «образование», «деятельность в области информации и связи», «торговля».

Источник: Пресс-служба РСПП