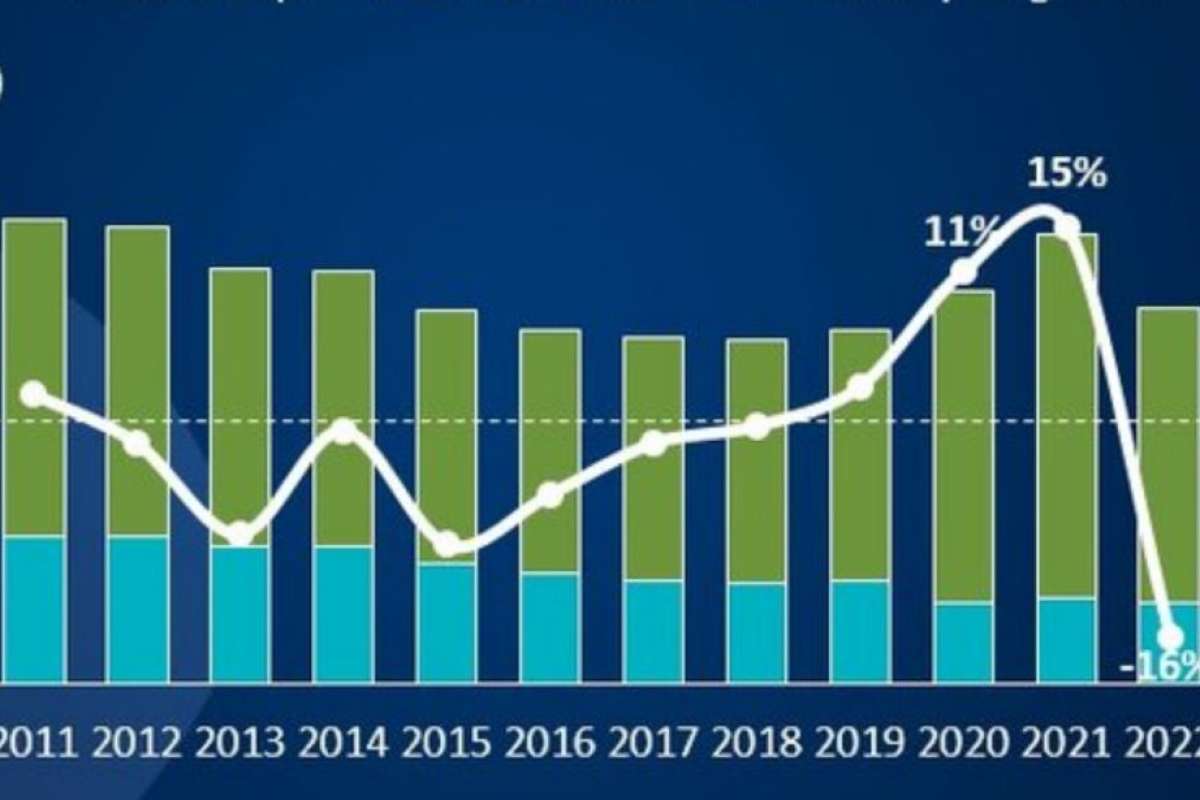

Четвёртый квартал минувшего года стал для глобального рынка персональных компьютеров катастрофически провальным: суммарные поставки ноутбуков и настольных систем за этот период составили 65,4 млн единиц, — это на целых 29% меньше, чем за тот же период

Но замедление спроса (по объективным экономическим причинам) ведёт к росту складских запасов и в восходящей, и в нисходящей ветвях цепочки поставок. А значит, аппетиты российских заказчиков в отношении персональных систем удовлетворить будет значительно проще даже при формальном сохранении западных рестрикций.

Нет денег — нет компьютеров

Расходы частных лиц и бизнеса к исходу года традиционно растут. Недаром четвёртый квартал для многих отраслей, и ИТ-рынок не исключение, если не целиком год кормит, то уж по крайней мере приносит больше выручки, чем первые три по отдельности. Однако

Аналитики прямо указывают на главную причину столь нетипичного поведения потребителей и коммерческих заказчиков, а именно — на ухудшавшуюся весь год (и нек демонстрирующую пока признаков выправления) макроэкономическую ситуацию. Как сообщает Всемирный банк, средняя мировая базовая инфляция достигла почти 10% в государствах с формирующимся рынком и в развивающихся странах, а в «развитых» превысила 9%. Рост мировой экономики (прямое увеличение суммарного ВВП всех стран, без учёта столь внушительной инфляции) составит, по прогнозу банкиров, 1,7% по итогам текущего года и не более 2,7% в

Безусловно, внушительный спад поставок ПК в минувшем году частично также объясняется и эффектом высокой базы сравнения: год

Дело в том, подчёркивают эксперты Canalys, что в стремлении увеличить продажи (чтобы освободить склады для новых моделей, намеченных к выпуску на начало текущего года) вендоры и ритейлеры ПК по всему миру, и прежде всего на «развитых» рынках, фактически весь IV кв.

Затяжной экономический спад, сопровождаемый такими высокими уровнями инфляции, от которых «развитые» экономики с

Есть деньги — есть компьютеры

Типичный цикл смены домашнего ПК и в лучшие времена составлял не менее трёх лет, а сегодня — особенно с учётом того, сколько компьютеров было приобретено в период пандемической «лихорадки видеоконференций» — немного найдётся покупателей, готовых подыскивать замену вполне работоспособному, пусть и слегка притормаживающему, ноутбуку либо декстопу и пяти-, и даже семилетней давности.

В отношении российского рынка ITResearch отмечает интересную деталь: в сезон back-to-school 2022 г. на фоне общего спада продаж ноутбуков наименьшим спросом пользовались как раз самые бюджетные модели, которые традиционно приобретались ранее для студентов и школьников. Зато сегмент дорогих геймерских мобильных ПК показал приличный прирост — не в последнюю очередь потому, что в ситуации нехватки ресурсов лучше уж поднакопить и приобрести надёжный мощный компьютер, который будет служить долго, чем размениваться (в отсутствие абсолютной на то необходимости) на дешёвые модели, продолжительность бесперебойной работы которых априори вызывает сомнения.

Ещё одно любопытное замечание экспертов ITResearch: в сентябре в России выросла доля продаж коммерческих моделей ноутбуков, причём выросла прежде всего по причине увеличения отгрузок одного из главных игроков на этом направлении — а именно HP. Да-да, той самой НР, к которой российские партнёры уже подают иски в связи с её уходом с отечественного рынка. По данным GS Group, за первые три квартала минувшего года эта компания продолжала делить первое место по числу ввезённых в РФ ноутбуков с Lenovo (у обеих — по 15% из 2,08 млн учтённых устройств). Причём за этой парой следовали Huawei (14%), MSI (11%) и Acer (10%) — тоже не самые рьяные сторонники проводимой Россией СВО. По крайней мере, официально.

Безусловно, динамика занимаемых глобальными брендами ноутбуков долей российского рынка меняется: у тех же HP и Lenovo она с 27% и 18% соответственно в начале

Ёмкость российского рынка компьютеров в мировом масштабе не слишком велика: в 2020 г. в стране было продано, по оценке GfK, немногим более 3,7 млн ноутбуков. Однако потребность в них всё же есть — и, в отличие от многих других страновых экономик, у нашего населения и бизнеса по-прежнему сохраняется возможность совершать столь недешёвые покупки, пусть и в меньших, чем прежде, объёмах.

Неудивительно поэтому, что и модели «ушедших из страны» вендоров находят параллельные тропки к российскому ИТ-каналу, и новые бренды отвоёвывают место под солнцем. Производители компонентов для ПК, образующие восходящую ветвь цепочки поставок (от микросхем, дисплеев и прочих базовых элементов до готового компьютера на ODM-предприятии) также изнывают под гнётом снижения спроса на свою продукцию. И потому рады любым заказам, в том числе поступающим от компаний, не обязательно одних лишь отечественных, готовых свободно вести дела с Россией.

Так что дефицит персональных систем, настольных и мобильных, нам совершенно точно не грозит. Другое дело, что сам по себе ПК пользователю и заказчику не нужен: ценность имеет развёрнутое на нём ПО — а на этом направлении, с учётом ухода из РФ ведущих его глобальных вендоров, по-прежнему не всё идёт так гладко, как хотелось бы. Но это уже тема для совершенно особого разговора.

Источник: Максим Белоус, IT Channel News