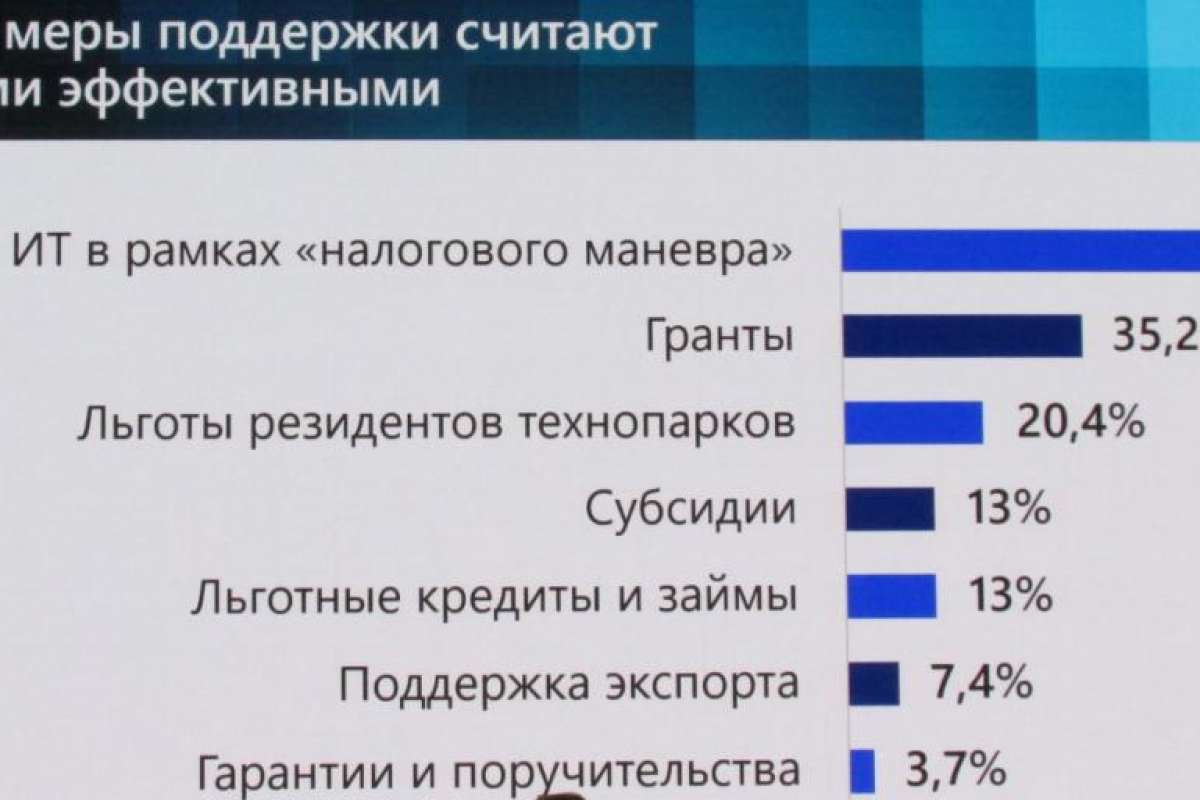

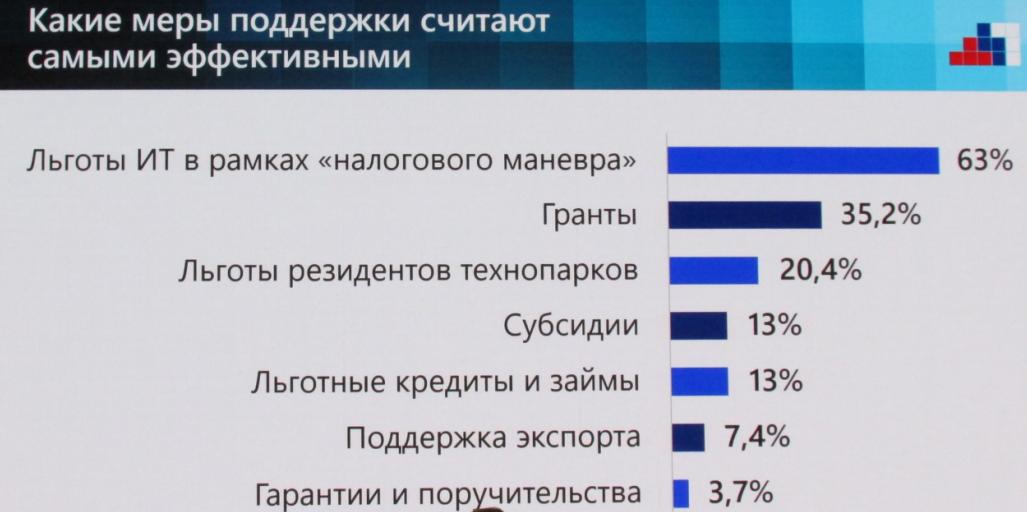

Ещё в апреле 2022 г. на годовом собрании АРПП «Отечественный софт», со ссылкой на итоги опроса участников данной Ассоциации, отмечалось, что среди льгот, предоставляемых ИТ-компаниям, самыми эффективными являются реализуемые в рамках так называемого «налогового маневра» (рис. 1). За этот пункт проголосовали 63% опрошенных. Далее по степени эффективности шли «гранты» (35,2%); льготы резидентам технопарков (20,4%); «субсидии» (13%); «льготные кредиты и займы» (13%); «поддержка экспорта» (7,4%); «гарантии и поручительства» (3,7%).

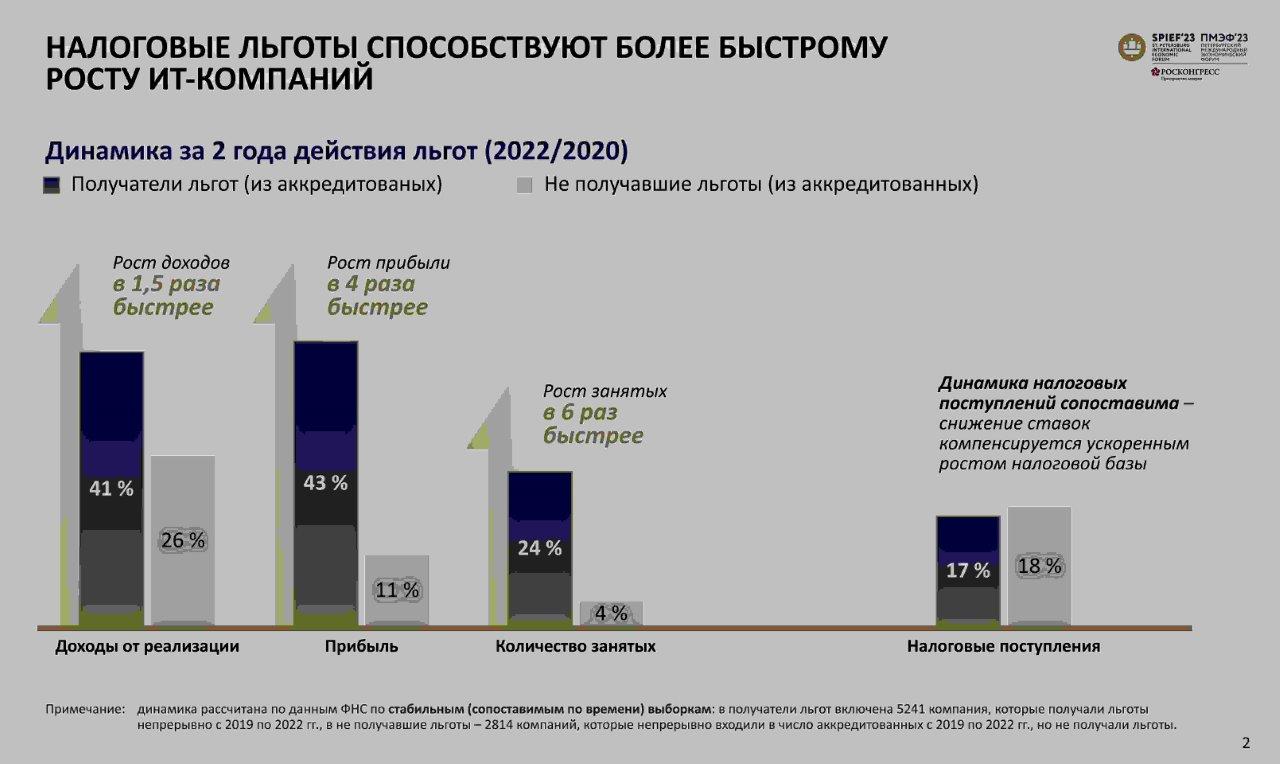

В июне этого года в рамках ПМЭФ-2023 о впечатляющей эффективности льгот, предоставляемых ИТ-компаниям в рамках «налогового маневра», говорили представители Минцифры (рис. 2). Приводя при этом сравнительную статистику показателей деятельности 5241 компании, которые получали льготы непрерывно с 2019 по 2022 годы; и 2814 компаний, которые непрерывно входили в число аккредитованных с 2019 по 2022 годы, но льготы не получали.

В последней декаде июля этого года в сообщении Минцифры о продлении аккредитации 17 тысяч ИТ-компаний говорилось о том, что место в «Реестре аккредитованных ИТ-компаний» сохранили более 12 тыс. юридических лиц, получающих налоговые льготы, и еще 5 тыс. организаций, которые дополнительно представили данные о соответствии необходимым требованиям: по уровню зарплаты и доле доходов от ИТ-деятельности. Как видите, количество ИТ-компаний, использующих налоговые льготы для оптимизации своих бизнес-процессов, весьма велико.

Напомним: для компаний, входящих в «Реестр аккредитованных ИТ-компаний» и удовлетворяющих ряду условий (в частности, не менее 70% доли профильной выручки от разработки и поддержки ПО и ПАК (программно-аппаратных комплексов); онлайн-рекламы, онлайн-подписок, образовательных сервисов) нынешние условия получения налоговых льгот — нулевая ставка налога на прибыль и пониженный (7,6%) тариф страховых взносов — прописаны в

Многие ожидали, что ситуация со сроками действия «налогового маневра» прояснится 27 июня во время состоявшейся в ТАСС пресс-конференции председателя Комитета Госдумы по информационной политике, информационным технологиям и связи Александра Хинштейна, посвященной итогам работы данного Комитета в весеннюю сессию и планам его работы на следующий законодательный период. Но в рамках основного доклада этого не случилась. Поэтому мы, помня о проблеме, волнующей все ИТ-ассоциации, задали г-ну Хинштейну такой конкретный вопрос: «Согласно

Источник: IT Channel News