Недавний отчёт Canalys о состоянии мирового рынка ПК исполнен сдержанного оптимизма: хотя в годовом выражении за III кв.

Падение с замедлением

В Canalys засвидетельствовали, что замеренное в III кв. снижение отгрузок ПК — минимальное за весь последний год. Вдобавок, сегмент ноутбуков по отдельности просел ещё меньше, — всего на 6% год к году (до 52,1 млн единиц). Интересно, что наиболее внушительный провал, на 29,1% от уровня III кв.

Аналитики называют главной причиной снижения темпов спада на рынке ПК наконец-то практически завершившееся по всему миру высвобождение складов в канале от выпущенных ранее устройств, что в преддверии долгожданного сезона высоких продаж и заставляет вендоров увеличивать (или, по крайней мере, не снижать — либо сокращать более сдержанными темпами) объём заказов новых компьютеров у ODM-сборщиков. В будущем же, уверены эксперты, серьёзным подспорьем для этого направления мирового ИТ-рынка станет рост популярности «ИИ-ПК», о которых мы уже рассказывали.

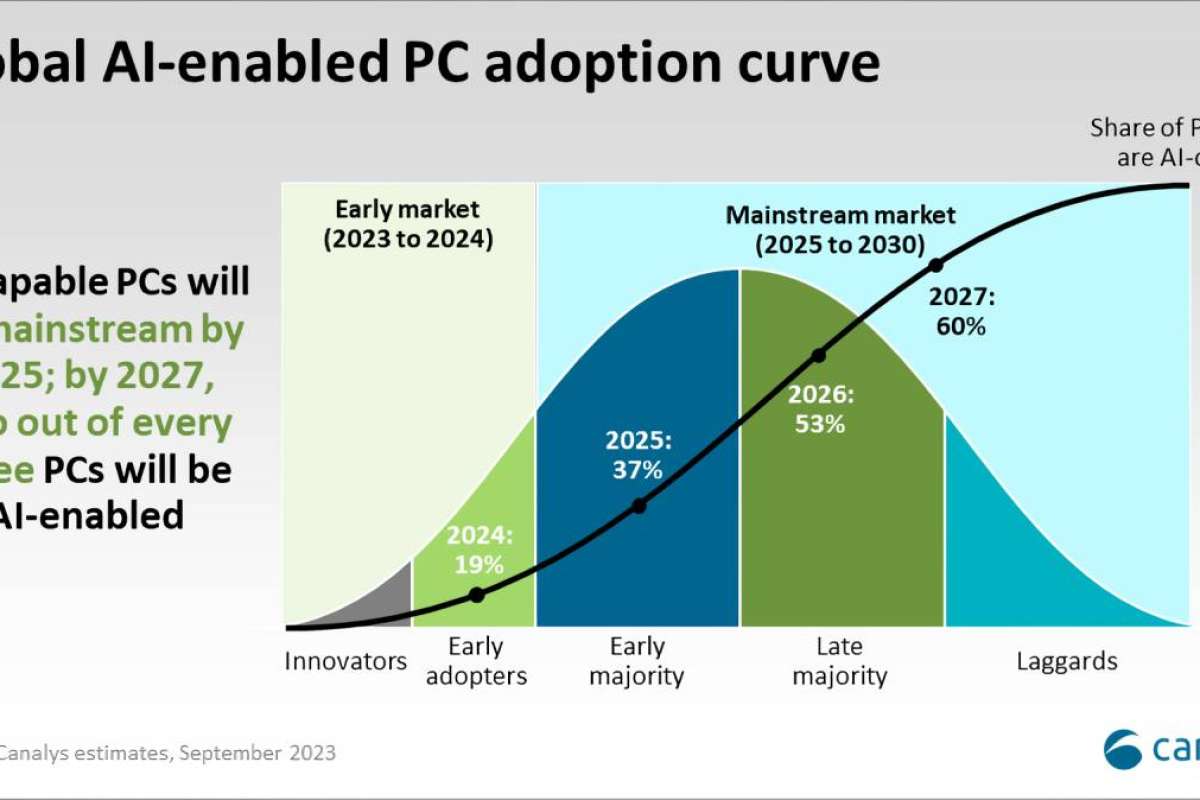

Персональные системы с развитыми аппаратными возможностями для локального запуска генеративных моделей искусственного интеллекта — в современных терминах это настольные и мобильные рабочие станции с солидными графическими процессорами и/или специализированными нейропроцессорами для ускоренной обработки ИИ-задач — рассматриваются в Canalys как магистральный тренд для всего сегмента ПК. Аналитики полагают, что уже по итогам 2024 г. доля таких систем в общем объёме мировых поставок персональных компьютеров достигнет 19%, а к

С точки зрения канала эти устройства по многим параметрам чрезвычайно привлекательны: они и сами по себе дороже типовых домашних/офисных ПК, и могут становиться основой для предложения дополнительных интеграторских сервисов и комплексных решений — поскольку универсальный характер аппаратной части позволит разворачивать на них самые разнообразные ИИ-модели, в том числе кастомизированные под нужды отдельных вертикальных рынков и заказчиков различных масштабов.

Есть надежда на сдержанный рост

Рассматривая один только подсегмент ноутбуков, аналитики TrendForce оценивают его квартальный рост в III кв. в 3,8%, предсказывая, что всего по итогам текущего года в мире будет поставлено 163 млн мобильных ПК, — на 12,2% меньше, чем в

Больше оптимизма вызывает у этих аналитиков год

Однако возврату заказчиков из Китая и Америки к активным закупкам (в частности, тех же ноутбуков) препятствует не на шутку развернувшаяся между двумя странами «микропроцессорная война», одно из наиболее очевидных последствий которой — дробление глобального прежде ИТ-рынка на региональные зоны, всё заметнее отдаляющиеся одна от другой по внутренним технологическим стандартам. В результате вендоры, прежде рассчитывавшие на поставки своих ИТ-продуктов и в КНР, и в США, вынуждены сокращать объёмы заказов у ODM-партнёров, — из-за чего снижается не только их выручка (из-за снижения числа реализованных устройств), но и прибыль (вследствие роста себестоимости товаров при сокращении серии), плюс растут расходы на НИОКР ориентированных на более узкие рынки разработок, — так что в итоге происходит торможение всей мировой высокотехнологической отрасли в целом.

Тем не менее, основания для позитивного взгляда на перспективы мирового ИТ-рынка у аналитиков имеются. Буквально в последние дни стало известно о намерении тайваньского чипмейкера TSMC вытребовать у американского Минторга бессрочную лицензию на поставки новейшего оборудования на принадлежащие этой компании заводы в материковом Китае (уже после того, как такая лицензия была предоставлена ей на год), а южнокорейские Samsung Electronics и SK Hynix получили всё от того же регулирующего органа аналогичное разрешение — и могут теперь спокойно ввозить на свои китайские фабрики передовые станки для микропроцессорных производств. Иными словами, хотя курс на тотальную деглобализацию ИТ-рынка пока явно не отменён, США явно не намерены — по крайней мере в нынешней политико-экономической ситуации — его безоглядно форсировать.

А это, в свою очередь, означает, что микросхем, смартфонов, ноутбуков, ПК в целом и иных высокотехнологичных продуктов главные мировые ИТ-кузницы, по-прежнему сосредоточенные в материковой части КНР, в обозримой перспективе будут выпускать достаточно для удовлетворения потребностей всего мира в целом — и России в том числе, будь то через контрактное производство (отдельных компонентов либо устройств целиком) или через параллельный импорт. Оправдаются ли ожидания аналитиков на подъём мирового спроса на персональные компьютеры уже с будущего года, нет ли, — российский канал и потребитель/заказчик в любом случае выиграют от того, что глобальное ИТ-производство не замедляет пока что свой темп, надеясь на грядущий возврат к росту поставок.

Источник: Максим Белоус, IT Channel News