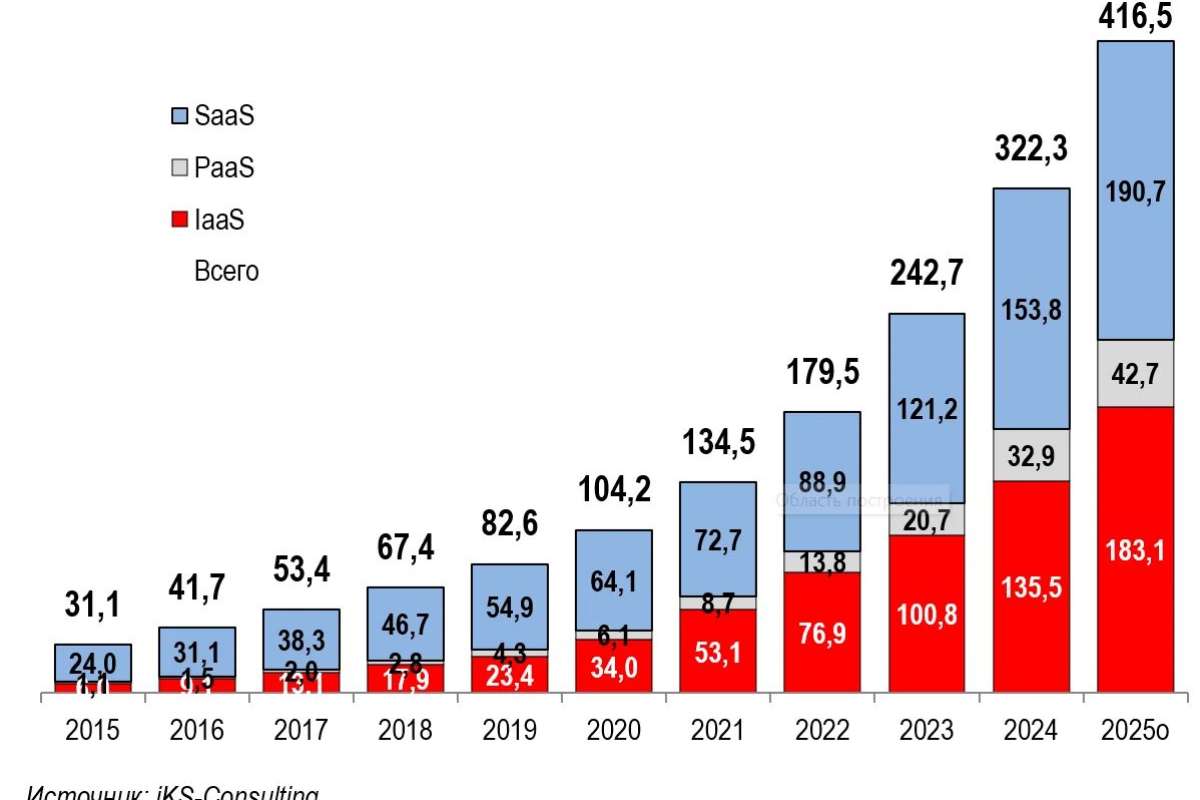

Объем российского рынка облачных услуг

В 2025 году на российском рынке облачных услуг сохраняются тренды, обозначенные в предыдущие годы: продолжается активный рост и трансформация, обусловленная импортозамещением, развитием ИИ и повышением требований к безопасности. В основе роста рынка лежит расширение областей цифровизации и рост уровня проникновения аутсорсинга в ИТ-инфраструктуру. Об этом пишет аналитическая компания iKS-Consulting.

В

Постепенное расширение пакета санкций, наложенных на Россию и уход из страны ведущих западных вендоров ИТ-оборудования и поставщиков ПО вынуждают российские компании искать новые пути построения собственной ИТ-инфраструктуры. С одной стороны, российские пользователи используют каналы параллельного импорта для закупки иностранного оборудования и ПО через дружественные страны, в результате чего в разы вырос спрос на ИТ-компоненты в Казахстане, Армении, других странах СНГ, через которые идет основной поток параллельного импорта. Основным прямым импортером ИТ-оборудования в последние годы стал Китай, поставляющий не только серверы в сборе, но и компонентную базу для их сборки в России.

Многие компании, которые не хотят искать пути параллельного импорта, обращают свое внимание на облачные услуги, перекладывая на облачных провайдеров проблемы, связанные с поставками в Россию оборудования и ПО.

Уход из России зарубежных облачных провайдеров и сложность оплаты их услуг для российских пользователей послужили драйвером для перехода в облака российских провайдеров. Этот процесс начался в 2022 году, и продолжается в

В некоторых случаях компании адаптировались к новым условиям ведения бизнеса, самостоятельно нашли пути получения оборудования и начинают активно развивать собственную ИТ-инфраструктуру: строят частные облака, как полностью на собственной инфраструктуре, так и с использованием предложений облачных провайдеров. Это тренд будет наблюдаться в ближайшие годы и тормозить развитие сегмента публичных облаков. Отток из облаков в

Доверие к аутсорсингу, которое годами формировали мировые лидеры, было подорвано их уходом. Теперь отечественным провайдерам приходится заново убеждать клиентов в надежности своих услуг.

Неопределенность экономической перспективы делает аренду «облака» рациональной альтернативой инвестициям в собственную инфраструктуру (on-premise).

В пользу использования арендованной инфраструктуры работает и фактор высокой цикличности спроса на ресурсы при обучении и использовании больших языковых моделей (LLM), когда пиковые нагрузки сменяются периодами низкой активности. Облачные провайдеры предлагают как доступ к виртуальным серверам с GPU, так и услуги bare metal, в рамках которых можно арендовать серверы, имеющие в своем составе несколько графических карт для ускорения вычислений. Вместе с тем востребованными оказываются платформы доступа к вычислениям на суперкомпьютерах, однако здесь предложение и спрос являются хотя и объемными, но не массовыми.

По оценкам iKS-Consulting, объем российского рынка облачных сервисов, включая IaaS, PaaS и SaaS в 2024 году составил 322,3 млрд руб., показав рост на 32,8% к предыдущему году. В 2025 году рынок, по нашим оценкам, достигнет отметки в 416,5 млрд рублей, или 4,84 млрд долл.; рост к 2024 году в национальной валюте составит 29,2%, в долларах США — 37,5%.

При подсчете использован средний курс ЦБ РФ за период

2015-2024 гг, и прогнозный курс доллара США на 2025 год, по данным Минэкономразвития РФ — 86,1 руб. за доллар США.

В ближайшие 5 лет облачный рынок в России будет показывать относительно высокие темпы роста. По нашим оценкам к 2030 году он достигнет 1,2 трлн руб. при среднегодовых темпах роста в 24,4%.

Роль государственного заказчика (B2G) на российском ИТ-рынке значительно возрастает. Данный тренд обусловлен централизованной политикой по миграции органов власти на единую облачную инфраструктуру и развитием цифровых госуслуг. Для ускорения этого процесса используются как прямые предписания по цифровизации, так и административные барьеры для развития ведомственных on-premise-решений. Успешная реализация этой стратегии в B2G-сегменте служит важным сигналом для бизнеса (B2B), повышая общее доверие к облачным технологиям и выступая дополнительным катализатором роста для всей отрасли.

Динамика облачного рынка в долларовом выражении во многом определялась значительными колебаниями курса рубля относительно мировых валют.

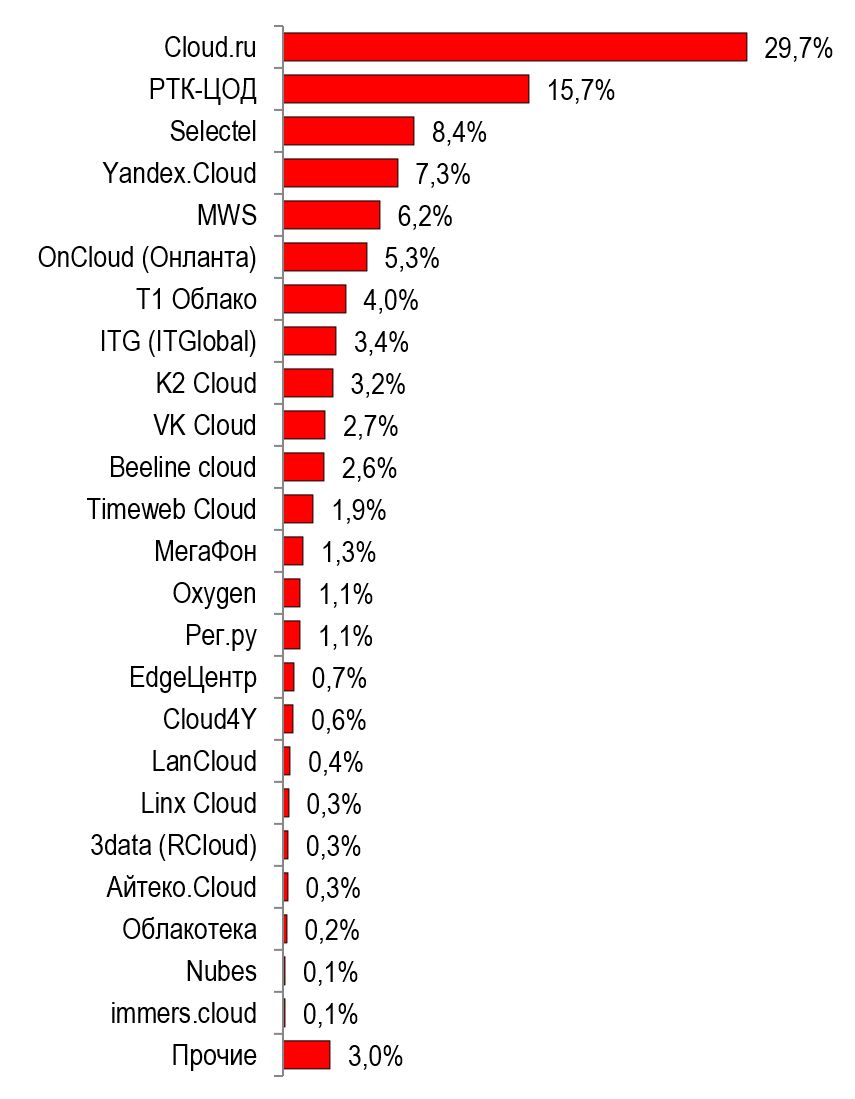

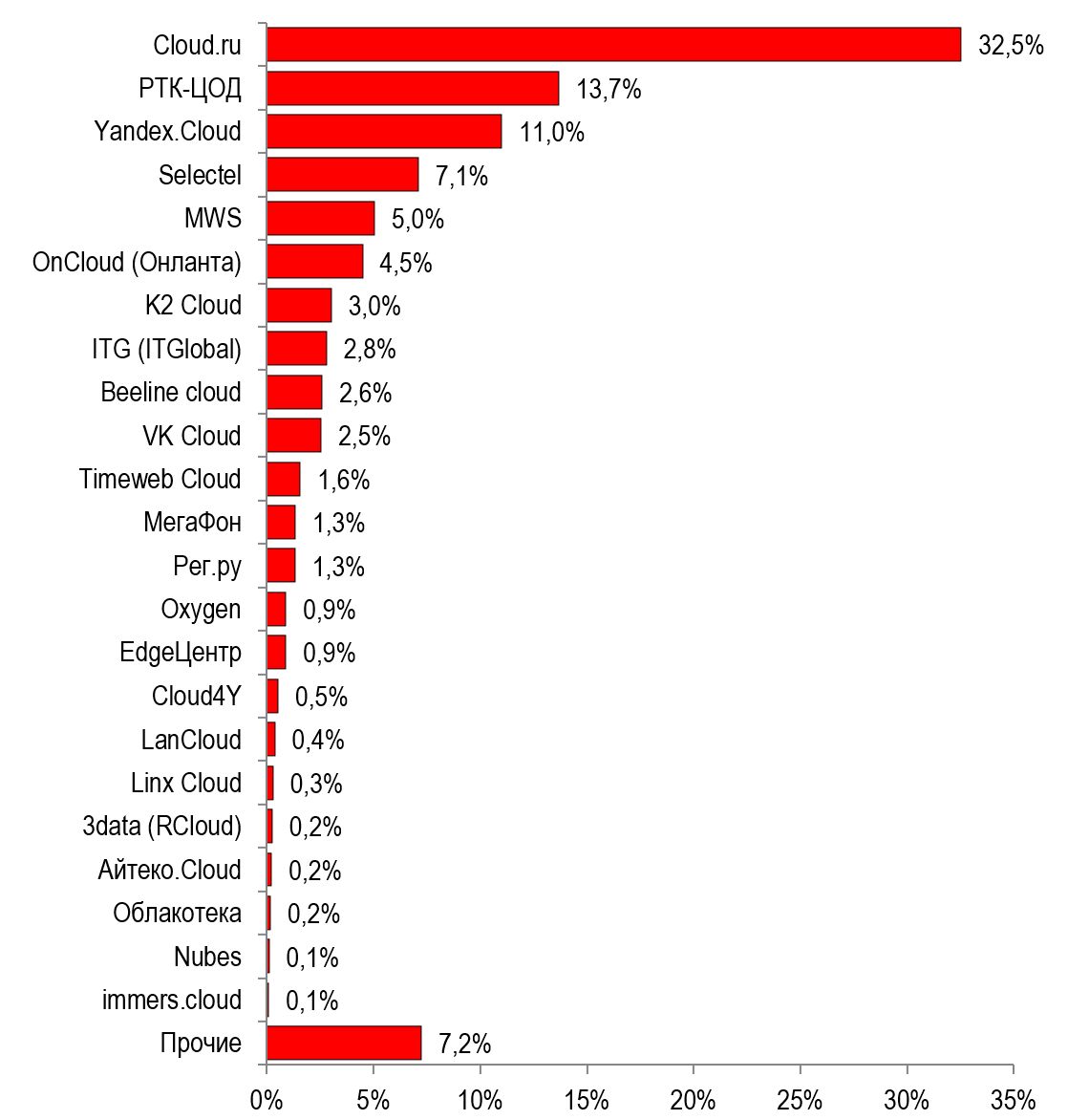

Крупнейшие игроки рынка IaaS

На рынке выделились два лидера, в совокупности, занимающие долю в 45,5%, и пятерка облачных провайдеров, захватившая 67% рынка (см. рис. 2).

В рейтинг не включены облачные провайдеры, не подтвердившие свое участие — M1Cloud (Stack Group), Rusonyx, Softline.

Крупнейшие игроки рынка PaaS

Под «функциональным» PaaS мы понимаем тот сегмент рынка высокотехнологичных платформ PaaS который предлагается ведущими российскими игроками рынка PaaS. Он исключает, главным образом, большой сегмент web-хостинга, платформы видеонаблюдения и ряд платформенных сервисов, которые по фактическому определению подходят под понятие PaaS, но не все игроки рынка относят их к сегменту PaaS (см. рис. 3).

В рейтинг не включены облачные провайдеры, не подтвердившие свое участие — M1Cloud (Stack Group), Rusonyx, Softline, «Т1 Облако».

Драйвером роста доли Cloud.ru является доступ к сервисам для создания и работы с моделями искусственного интеллекта, облачные сервисы для реализации отраслевых сценариев и разработки. Компания Yandex.Cloud сконцентрирована на услугах по предоставлению платформ для баз данных, и управлению кластерами Kubernetes. Обе компании также являются лидерами в сегменте синтеза и распознавания речи и изображений.

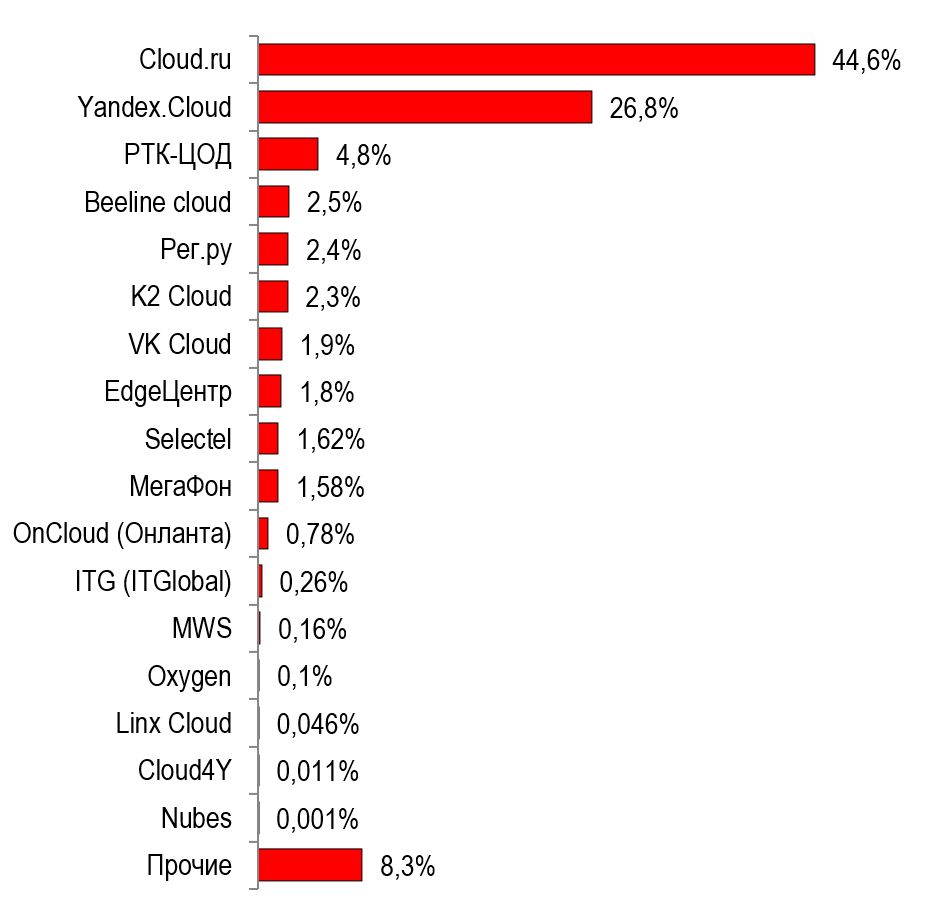

Совокупная доля на рынке облачных инфраструктурных сервисов

Предварительный рейтинг по результатам 2025 года строится на основе объемов совокупной выручки, полученной от услуг IaaS и PaaS. Первые две позиции остаются за лидерами сегмента IaaS — Cloud.ru и «РТК-ЦОД». На третьей позиции с 2024 года закрепилась компания Yandex Cloud благодаря высоким темпам роста в обоих сегментах рынка. Также в пятерку лидеров входят Selectel и МWS. Суммарно перечисленные компании занимают около 70% рынка (см. рис. 4).

В рейтинг не включены облачные провайдеры, не подтвердившие свое участие — M1Cloud (Stack Group), Rusonyx, Softline.

Источник: Пресс-служба компании iKS-Consulting