Большой разбор «инвестиционной» линейки дайджестов ВШЭ.

Оценок российского рынка и отдельных его составляющих много. Однако не все из них имеют какое-либо отношение к действительности. Некоторые, например, порождены неверной трактовкой чужих данных или официально принятой терминологией Минцифры. Попробуем разобраться с разнообразием цифр, опираясь на статистические данные, подаваемые ИТ-производителями и «ИТ-потребителями».

Отечественный ИКТ-рынок: оценка «на основе ОКВЭД»

С уходом из России иностранных аналитических компаний в сфере ИТ возник вакуум, который заполнялся по мере сил отечественными аналитиками из самых разных сфер деятельности. Многие оценки основаны на «видении рынка», «опросе экспертов» или интересных методах экстраполяции, когда вся выручка компаний, работающих, среди прочего, в определённом сегменте, целиком записывалась на этот сегмент (так можно делать, например, при оценке российского рынка искусственного интеллекта). Некоторые аналитики используют официальные цифры, но не углубляются в их смысл.

Не то, чтобы IDC и Gartner были безукоризненно точны, но за ними, все-таки стояли многолетняя репутация, проверенная методология сбора и верификации данных, «равноудаленность» от игроков российского рынка. И, что немаловажно, они не были кровно заинтересованы в достижении нашим рынком высоких темпов и/или рекордных объемов.

Измерение рынка «на основе данных», впрочем, тоже ведется. Институт статистических исследований и экономики знаний Национального исследовательского университета «Высшая школа экономики» с 2022 года ежеквартально выпускает дайджесты «Российский сектор ИКТ: ключевые показатели», в которых собрана информация о том, сколько за отчетный период (квартал, полгода, три квартала, год) заработали отечественные ИТ-компании на продаже собственных товаров и услуг (а также динамику среднесписочной численности работников и инвестиций ИТ-компаний в основной капитал). Данные, приводимые в дайджестах, основаны на информации, которую компании подают в Росстат заполняя форму статистического наблюдения № П-1 «Сведения о производстве и отгрузке товаров и услуг».

Также с прошлого года ВШЭ готовит аналогичные квартальные дайджесты «Инвестиции отраслей в ПО и ИКТ-оборудование». Делаются они на основе формы № П-2 «Сведения об инвестициях в нефинансовые активы». В них отслеживаются закупки ПО и ИКТ-оборудования предприятиями 18 сфер деятельности.

Сочетание информации о продажах и закупках дает неидеальное, но определённое представление о происходящем на российском ИТ-рынке, а также о природе оценок некоторых аналитиков.

ИТ-рынок 2025 года «глазами продавцов»

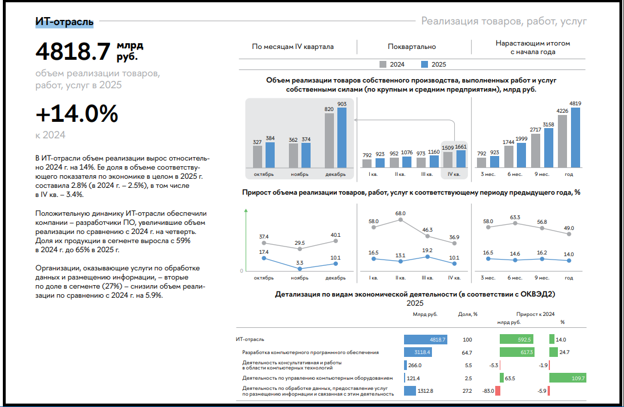

В статистических формах учет продаж продуктов и услуг ведется по категориям «Общероссийского классификатора видов экономической деятельности» (действующая редакция — ОКВЭД2). В 2014 году Минкомсвязи утвердил состав ОКВЭД, входящих в «ИТ-отрасль», а в

Видно, что «Сектор ИКТ» в целом вырос на 12,6%, «ИТ-отрасль» — на 14,0%, «Прочие ИТ-услуги» — на 23,3%, «Телекоммуникации» — на 8,1%, «Производство ИКТ-оборудования» — на 12,8%. Динамику собственных услуг «Оптовой торговли» в этом году решили не считать, а зря, это добавило бы картине оптимизма, ибо рост составил 40%.

Эта разбивка выглядит немного непривычно: мы привыкли к триаде «ПО — Оборудование-Услуги» плюс «Телеком». Впрочем, привычную картину мира можно легко восстановить. Вот, например, внутренняя структура «ИТ-отрасли» — по кварталам и, что более важно для нашей задачи, по компонентам — см. рис. 2.

Из нее можно получить искомое: вычленить разработку ПО из «ИТ-отрасли», потом сложить воедино все «услуги» и получить привычную разбивку.

Разбивка ИКТ-сектора в более привычном виде (в млрд рублей)

| Категория | Выручка в 2024 г. | Выручка в 2025 г. | Динамика, % |

|---|---|---|---|

| Программное обеспечение | 2501,1 | 3118,4 | 24,7% |

| Услуги | 2146,9 | 2226,5 | 3,7% |

| ИКТ-оборудование | 1213,2 | 1368,9 | 12,8% |

| Телекоммуникации | 2452,4 | 2649,9 | 8,1% |

| ИКТ-сектор всего | 8 313,6 | 9 363,6 | 12,6% |

От перестановки слагаемых сумма не изменилась, но, неожиданно, выясняется, что «Услуги» (включая услуги дистрибьюторских компаний) за прошедший год выросли менее чем на 4%. Причина — падение почти на 6% самой крупной их составляющей (более 60% от всех «Услуг»), имеющей ОКВЭД 63.11 (этот ОКВЭД является основным у облачных провайдеров). Прочие виды услуг выросли почти на 22% и смогли вытянуть общий показатель выше нуля. Но ненамного.

Впрочем, в предыдущие годы продажи «по 63.11» росли очень быстро, в 2022 году — на 16,5%, в

Выручка «оптовых дистрибьюторов» (термин ВШЭ) за год выросла на 5,9% до 2725,7 млрд рублей. На компьютерную технику и ПО пришлось 2106,8 млрд (рост — 3,1%), на электронную и коммуникационную — 618,9 млрд (рост — 16,6%). Разумеется, эту цифру к полной выручке ИКТ-сектора прибавлять нельзя во избежание двойного учета продаж одних и тех же товаров. Как и в 2024 году, рост обеспечил четвертый квартал, а вот по результатам первых трех выручка была даже ниже, чем в

ИТ-рынок 2025 года «глазами покупателей»

Форма № П-2 «Сведения об инвестициях в нефинансовые активы» тоже не всеобъемлюща. Ее заполняют крупные и средние организации. Малые предприятия, а также предприятия с новых территорий, форму не заполняют.

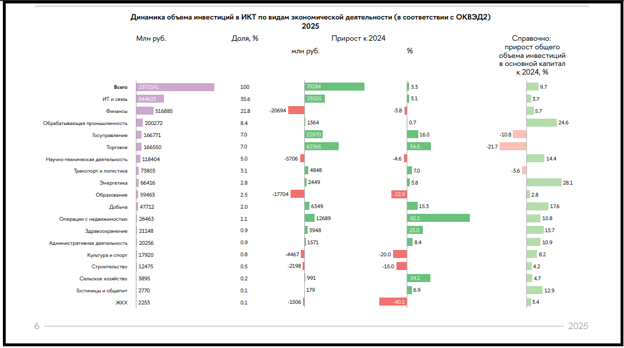

Результаты 2025 года не особо впечатляют, всего +3,3% к 2024 году. Однако, как отмечают в ВШЭ, это связано с тем, что в 2024 году рост был почти на четверть (24,4%), а всего с 2021 года капитальные инвестиции в ИКТ удвоились. Плюс падение курса доллара (на 9% в среднем за 2025 год) также повлияло на результат в рублях.

Крупнейшие «инвесторы в ИТ» — сама отрасль информационных технологий и связи (36% от общего объема инвестиций в ПО и оборудование) и финансовая сфера (22%) в 2025 году выступили слабо: первая не дотянула до среднего показателя, вторая и вовсе ушла в минус (рис. 3).

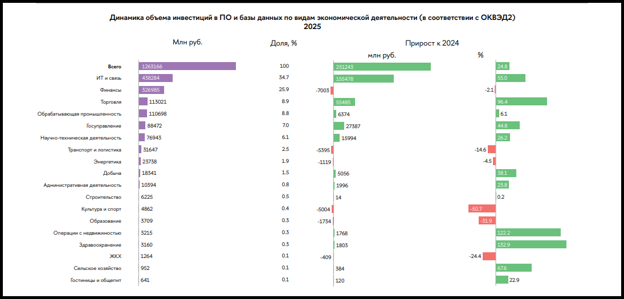

Впрочем, один знаковый результат есть — инвестиции в ПО и базы данных превысили инвестиции в оборудование. В 2024 году соотношение составляло 44:56, в

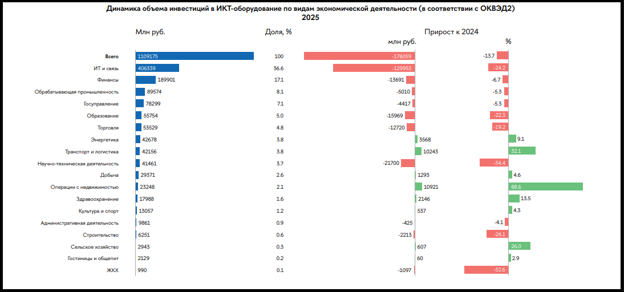

Без учета сегмента ИКТ суммарное падение закупок оборудования в других сферах деятельности составило 6% (рис. 5).

Инвестиции «в целом» упали у шести отраслей, «Инвестиции в ПО» — тоже у шести, в «ИКТ-оборудование» — у десяти. Успешным год не назовешь.

Если смотреть на оба дайджеста сразу, то больше всего привлекает внимание ПО — расхождение между объемом продаж в 3,1 трлн и закупок в 1,3 трлн. Однако напрямую сравнивать объемы продаж и закупок некорректно. Например, в обоих случаях учитываются не все производители и покупатели. Но разница все равно впечатляет.

Что измеряют в ВШЭ

Как ни удивительно — именно то, что заявлено в заголовке дайджестов. В «Ключевых показателях» отражены объемы продаж продуктов и услуг, разбитых по группам ОКВЭД. А в «Инвестициях отраслей в ПО и ИКТ-оборудование» — затраты на ПО и «железо» крупных и средних предприятий (без новых территорий).

Является ли величина «ИКТ-сектор всего» объемом российского ИКТ-рынка? Безусловно нет.

На российский рынок разными путями поставляются товары (возможно, и услуги) иностранного производства. В данной статистике они не учитываются, хотя могут присутствовать опосредованно, например — в виде услуг, которые российские компании оказывают по внедрению или поддержке решений.

Кроме того, не учитываются показатели компаний, работающих в новых регионах. Прочие российские компании также учитываются довольно причудливым образом. Например, в статистику не попадают не только субъекты малого предпринимательства (понятная категория), но и организации, «у которых средняя численность работников, включая работающих по совместительству и договорам гражданско-правового характера, в течение двух предыдущих лет не превышает 15 человек, и годовой оборот в течение двух предыдущих лет не превышает 800 млн руб.». При этом попадают, независимо от численности и оборота, организации «зарегистрированные или прошедшие реорганизацию в текущем или предыдущем году».

И, наконец, суммировать ключевые показатели можно только будучи в полной уверенности, что результаты деятельности по ОКВЭД 26.1 «Производство элементов электронной аппаратуры и печатных схем (плат)», не применяется при создании устройств, входящих в соседние показатели 26.20 «Производство компьютеров и периферийного оборудования» и 26.30 «Производство коммуникационного оборудования». Иначе получится двойной учет продаж «элементов» — сначала самих по себе, потом — в составе готовых продуктов. В дайджесте про это ничего не сказано, возможно, его создатели, таким вопросом просто не задавались.

Поэтому к результирующим величинам стоит относиться осторожно. Зато разумно смотреть на показатели и динамику интересующих ОКВЭД, учитывая, конечно, что и эти цифры показывают не всю картину.

Какую дополнительную ценность можно извлечь из дайджестов

Используемые в дайджестах формулировки провоцируют на их простую и неправильную трактовку.

Так, величину в графе «ИКТ-сектор всего» некоторые СМИ, в том числе профильные, и даже аналитические, называют размером ИТ-рынка. Хотя это всего лишь сумма «ключевых показателей» с ограничениями, описанными выше.

Еще более интересна коллизия с «ИТ-отраслью». В устах представителей Минцифры она означает сумму продаж по четко очерченному кругу ОКВЭД. Но поскольку «ИТ-отраслью» в просторечии именуют и весь ИТ-рынок (по аналогии со строительной или фармацевтической отраслями), то в некоторых СМИ, включая профильные, порой называют величину «ИТ-отрасли» размером ИТ-рынка. Более того, некоторые аналитики подгоняют под эту величину свою «оценку» российского ИТ-рынка.

В обоих случаях величины, выдаваемые за ИТ-рынок, таковыми не являются. Но зато можно быстро и надежно выделить в информационном потоке совсем уж некомпетентных копипастеров и аналитиков. Что придает дайджестам немалую дополнительную ценность.

«Сумма инвестиций» из «Инвестиций отраслей в ПО и ИКТ-оборудование» тоже не является «ИТ-рынком в ценах покупателя». И по причине охвата лишь части потребителей, и потому, что в них учитываются только капитальные затраты, а переменные (грубо говоря — услуги) — нет. Например, если компания потратится на ПО и железо и создаст свой ЦОД — эти расходы войдут в инвестиции, если потратит деньги на аренду мощностей в облаке — то нет.

«Инвестиционная» линейка дайджестов молодая, ей всего год и упоминают ее нечасто. Но можно ожидать что и до нее доберутся с простой и неправильной трактовкой как «ИТ-рынок в ценах заказчика».

Что в итоге

- Дайджесты ВШЭ дают неплохое общее представление о динамике ключевых секторов ИТ-рынка и инвестициях в ИТ ряда отраслей.

- Их ценность в том, что данные в них собираются по постоянной, достаточно понятной (в том числе — и по ограничениям) и открытой методике.

- В этом же их недостаток, поскольку сбор данных «по ОКВЭД» может не учитывать какие-нибудь нюансы существования отечественного ИТ-рынка.

- Читая оценки российского ИТ-рынка, можно сравнивать их с «ИКТ-сектором» и «ИТ-отраслью» и, в случае совпадения, отправлять в корзину.

Источник: Дмитрий Гапотченко, аналитик Merlion