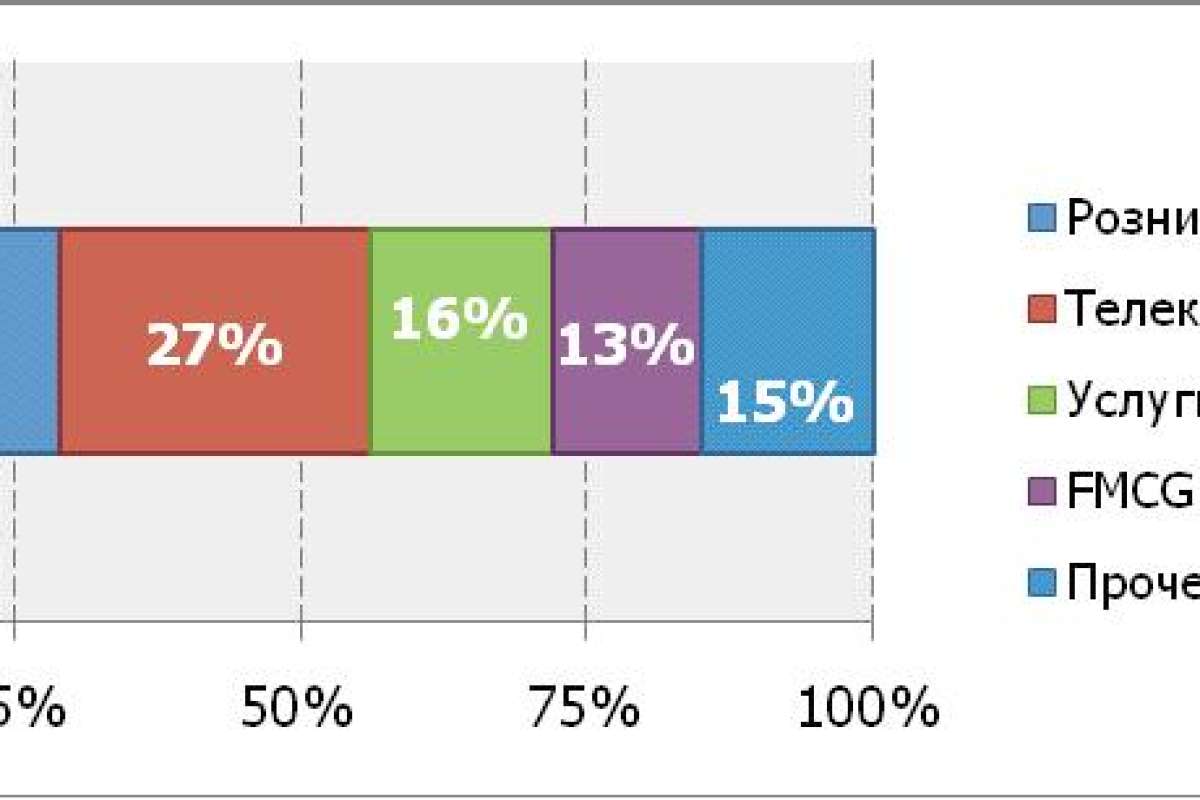

Структура спроса на SaaS решения по сферам деятельности. Источник: J’son & Partners Consulting

По сравнению с 2008 годом российский рынок вырос не менее чем на 50%, что связано как с запуском новых проектов, так и с появлением тематических каталогов решений, включением SaaS-продуктов в интернет-магазины ПО, а также увеличением числа реселлеров SaaS-решений за счет хостинговых компаний и провайдеров широкополосного доступа.

К настоящему моменту ассортимент существующих предложений достаточно велик – более 30 различных предложений, абсолютное большинство которых можно отнести к двум группам: CRM-решения и системы коллективной работы (в западной классификации ССС - Сontent, Communication and Сollaboration). Число узкоспециализированных, отраслевых задач единично - системы управления отелем или управление проектами в сфере медиа и телевидения и т.п.

В 2009 году на мировом рынке вышеупомянутые сегменты (CRM и ССС) имели совокупную долю более 50% – ССС (2,5 млрд. долл.) и CRM (2,17 млрд. долл.).

Средняя стоимость одной лицензии за месяц в сегменте CRM-решений составляет 500-1800 руб., в категории систем коллективной работы — 470 руб., бухгалтерских программ — 300 руб. Эти тарифные планы рассчитаны на организации с числом сотрудников в среднем от двух до десяти, максимум до 50, что характерно в первую очередь для предприятий малого и среднего бизнеса (МСБ).

Общее число предприятий МСБ в России сегодня составляет около 1,6 млн. компаний, но лишь около 2 тыс. из них используют деловые приложения в рамках модели SaaS. Исследование, проведенное компанией J’son & Partners Consulting, позволило выявить ряд сфер деятельности предприятий, в которых SaaS-решения оказались востребованы значительно выше, чем в остальных.

Основными барьерами развития рынка аренды ПО в России являются:

- «Цифровое неравенство» между регионами. В идеальных условиях сервис SaaS никак не привязан к географическому местоположению ни провайдера, ни абонента. Однако существующие ограничения, связанные с развитием телекоммуникационной инфраструктуры, формируют ореол обитания пользователей, который сосредоточен вокруг технологически «развитых» регионов, в первую очередь, Москвы и Санкт-Петербурга.

- Экономический спад 2009 года. Если во всем мире кризис, действительно, стал мощным катализатором развития SaaS, то в России он явился, скорее, сдерживающим фактором. Большинство организаций в сложившихся экономических условиях предпочло оставить ИТ-инфраструктуру и персонал без изменений, сохранив прежний уровень заработной платы и увеличив нагрузку на них. Однако во второй половине года рост пользовательской базы SaaS-сервисов возобновился.

- Высокий уровень использования пиратского ПО. В 2009 году впервые за последние 5 лет уровень потребления пиратского ПО не снизился и остался на прежнем уровне. Что негативно отразилось как на находящемся в стадии формирования рынке SaaS-решений, так в целом на рынке программных продуктов.

- Низкий уровень доверия аутсорсинговым схемам. Данный фактор является ключевой проблемой, сдерживающей развитие отрасли. Система доверия аутсорсинговым схемам в США, где SaaS-рынок на несколько порядков крупнее российского, держится на репутации и законодательной системе, на однозначности и определенности в вопросах соблюдения SLA. В России же для формирования доверия нужно время и примеры длительного и успешного использования подобных схем.

- Уровень сервиса, не соответствующий запросам клиента. Низкий уровень доверия является в том числе и следствием существенных расхождений во взглядах на уровень предоставляемого сервиса у провайдеров и потребителей.

В существующих экономических, технических и культурных условиях SaaS в России вряд ли способен стать массовым решением и полноценной заменой существующего ПО для организаций.

Залог успешного развития рынка SaaS-решений – лояльность со стороны потребителей аутсорсинговых услуг в целом и аренды ПО в частности.

Источник: J’son & Partners Consulting