В этом году компания PFU провела в Праге третью конференцию EMEA Imaging Channel. На мероприятии присутствовали более 300 партнеров из 39 стран Европы, Ближнего Востока и Африки. Компания — организатор конференции занимается реализацией сканеров марки Fujitsu в регионе EMEA и с прошлого года носит новое название — PFU Imaging Solutions Europe Limited (PFUL).

Как утверждают представители PFU, несмотря на продолжающийся кризис, 2009 г. для компании был успешным.

Бумажный мир жив

Сейчас все больше бумажных документов заменяются электронными, однако говорить о том, что «бумажный мир» остался в прошлом, — рано. Уэйн Форд, директор по продажам компании Kofax, привел в своем докладе такие цифры — сейчас ежедневно по всему миру печатается более миллиарда документов, а затраты на сортировку, хранение и поиск бумажных документов составляют 25 млрд. долл. По подсчетам PricewaterhouseCoopers, в США насчитывается более 4 триллионов бумажных документов, и их количество ежегодно увеличивается на 22%. Повседневная работа с ними в корпоративном секторе оборачивается солидными издержками — в среднем отправка документа в нужную папку и шкаф на хранение обходится в 20 долл., поиск документа, по ошибке размещенного не там, где требовалось, — в 120 долл., а восстановление утерянного — в 220 долл. По данным Gartner, один бумажный документ копируется в среднем 9 раз. Шкафы и стеллажи требуют дополнительного офисного пространства, что оборачивается для компаний почти 20%-ным увеличением средних затрат на офисное помещение (данные исследования Office Space Across the World 2008). Средняя стоимость отправки пакета документов курьером составляет от 6 до 11 евро.

Половина специалистов в компаниях регулярно тратят время на поиск в офисе нужных им документов. При этом, по данным EMC, около 5% последних теряется.

Таким образом, значение бумажных документов по-прежнему велико, и поле для оптимизации работы с ними все еще есть, и немалое. А значит, сектор графического представления документов и сканирования также будет развиваться.

Почему сканеры?

О том, почему партнерам PFU стоит фокусироваться на работе со сканерами, рассказал руководитель маркетингового подразделения PFUL Дуглас Рудольф. В то время как объемы ИТ-рынка EMEA в 2010 г. предположительно превысят объемы рынка Североамериканского региона, в сегменте сканеров ситуация обратная — по продажам этих устройств EMEA пока отстает, а значит, есть резерв для развития. Подтверждают это и данные клиентов. Согласно исследованию AiiM «Document Scanning & Capture» (декабрь 2009 г.), 37% организаций сканируют более половины входящих бумажных документов.

Сканеры в корпоративном секторе делятся на три вида в зависимости от области применения: а) на рабочих местах сотрудников (либо для индивидуального использования в малом бизнесе) для применения в рабочих операциях; б) для поточного использования, где идет постоянный ввод в ERP-, CRM-, PLM-системы и обмен с ними отсканированными изображениями таких типовых бумажных документов, как счета, заявления, договоры страхования, контракты и т. д.; в) для централизованного и пакетного сканирования в базы данных массивов документов.

За последний год наметилась тенденция к увеличению использования сканеров первого типа, то есть сканирование все чаще происходит непосредственно там, где сотрудник получает бумажный документ. Наиболее перспективным Дуглас Рудольф назвал второй сегмент — «среднемасштабных» сканеров для рабочих групп.

Говоря о маркетинговой стратегии, он отметил, что сами устройства сканирования являются лишь малой частью более обширного рынка систем управления корпоративным контентом (ECM), а потому призвал партнеров активнее развивать сотрудничество с производителями соответствующего ПО. Согласно приведенным PFU данным, продажи сканеров составляют лишь 5–10% общих объемов бизнеса ИТ-компаний ECM-сегмента, почти половину составляют сервисы и примерно по 20% приходится на техподдержку и ПО.

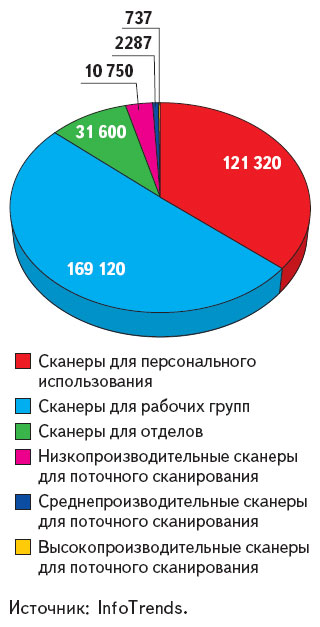

Уэйн Форд обозначил несколько трендов на рынке сканеров на ближайшие 2 года. Необходимость включения бумажных документов в электронный документооборот все более возрастает. Несмотря на кризис, во всех сегментах рынка сканеров заметен небольшой рост, особенно это касается персональных и аппаратов для рабочих групп (см. рис. 1). Сканирование все чаще становится «распределенным» — сканеры устанавливаются непосредственно у сотрудников фронт-офиса, в территориально удаленных подразделениях, у торговых представителей и т. п. Темпы распространения распределенного сканирования опережают рост спроса на традиционное централизованное сканирование, когда документы стекаются в определенные подразделения компании.

В качестве основной тенденции Уэйн Форд отметил то, что мотивация снижения издержек и покупки нужных для бизнеса ИТ-решений сегодня основывается на результате «здесь и сейчас», а не на надеждах на возврат инвестиций в течение нескольких лет.

Ключевые драйверы роста

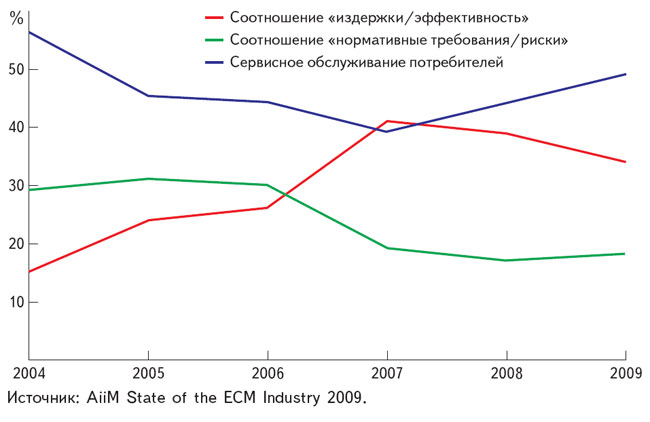

Более подробно о том, что способствует развитию рынка сканирования, рассказал Роберт Янг, менеджер PFUL по развитию бизнеса в регионе EMEA. Первый драйвер — снижение издержек. Количество информации в корпоративных системах нарастает с каждым днем. Сейчас каждый работник в среднем получает около 16 Мб электронной почты ежедневно, к концу 2010 г. эта цифра увеличится до 21 Мб (данные Radicati Group), а по заявлению специалистов Accenture, количество контента, который будет создан в следующие 2 года, превысит объем информации, созданный за всю историю человечества. Чтобы не «захлебнуться» в этом потоке электронных и бумажных документов, требуются решения по упорядочению этого процесса. Соотношение затрат и эффективности вновь стало ключевым показателем для ECM-бизнеса (см. рис. 2).

Второй драйвер — расширение сервисов для потребителей.

Третий — обеспечение непрерывности бизнеса. По приведенным Робертом Янгом данным, у 75% СМБ-компаний нет плана восстановления в случае форс-мажорных ситуаций (план восстановления в случае нарушения работоспособности системы — Disaster Recovery Plan, DRP). Исследования Gatrner показали, что 2 из 5 компаний, попавших в ситуации, сопряженные с потерей корпоративной информации, в течение 5 лет покидают рынок и разоряются. Данные Contingency Research Planning еще более настораживающие — среди компаний, не имеющих DRP, только 12% смогут продолжить бизнес после серьезной форс-мажорной ситуации.

Четвертый драйвер — регулирующие директивы госорганов. Нарушения этих требований оборачиваются для компаний штрафами и судебными исками.

И наконец, пятый драйвер — это экологические требования. Одно дерево — это 8,3 тыс. листов бумаги. Средний сотрудник в год распечатывает около 10 тыс. документов, то есть, по сути, уничтожает как минимум одно дерево.

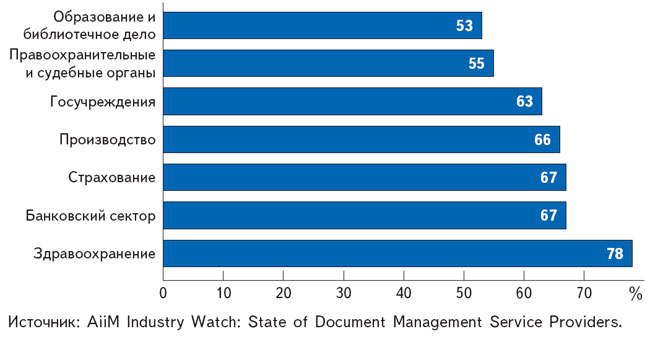

Для партнеров Роберт Янг привел примеры вертикальных сегментов, перспективных для решений по сканированию документов (см. рис. 3). Это страхование (сканирование заявок, договоров, протоколов о страховых случаях), гостиничный бизнес (счета, документы о бронировании), производство и ретейл (контракты, торговые соглашения, документы по процедурам ISO), банковский и финансовый секторы (чеки, анкеты клиентов, заявки на открытие счетов, подтверждение подписи), сфера образования, здравоохранения, транспорт, правоохранительные органы, госучреждения. Типичными горизонтальными приложениями, где требуются сканеры, были названы планирование восстановления после форс-мажорных ситуаций (DRP), CRM-системы, HR-приложения, системы Forms Processing (обработки формы после ввода ответов пользователем).

Партнерство — тренд будущей пятилетки

По мнению известного бизнес-тренера Эдгара Джеффроя, на смену «клиенториентированности» приходит «партнерориентированность». Только решения, создаваемые в партнерстве с другими игроками рынка, способны адекватно отвечать быстро меняющимся потребностям клиентов и рынка. «К 2015 г. на смену традиционному пониманию компании придут сетевые системы — партнерские сети компаний, гибкие, способные быстро реагировать на изменения, обучаться и находить совместные решения для клиентов», — считает Эдгар Джеффрой. Для продуктов и решений ключевыми качествами станут специализация и дополнительные возможности. Работники компаний должны из сотрудников превратиться в партнеров, добровольно берущих на себя ответственность за развитие своей компании и способных работать вместе с другими фирмами в общих проектах.

Россия восстановится быстро

В регионе EMEA из-за кризиса рынок сканеров «упал» на несколько процентов. В 2009 г. в Западной Европе у PFU наметилась тенденция роста бизнеса, а на Востоке по-прежнему наблюдался спад. Однако в компании с оптимизмом смотрят в будущее, ожидая в 2010 г. небольшого роста по всему региону, а в 2011-м — роста более чем на 20%, который до 2015 г. продолжится со среднегодовым показателем около 14%.

Говоря о бизнесе PFU в России, директор по международным продажам немецкого офиса PFUL Вильгельм Гасснер отметил, что хотя не все вертикальные рынки, перспективные для EMEA, являются такими же и в России (в частности, российское здравоохранение далеко от массового внедрения СЭД), тем не менее российские партнеры PFU имеют хорошие перспективы в госсекторе, страховании, банковской сфере. Также он убежден, что российская экономика быстро восстановится. «Несомненно, наш бизнес в России будет расти. Мы видим перспективы в партнерстве с поставщиками программных решений, ISV-компаниями», — сказал он.

На конференции состоялось вручение наград. Из российских партнеров в категории Biggest Single Project 2009 отмечена компания «РАМЭК».