J’son & Partners Consulting представляет краткие результаты сравнительного исследования сельскохозяйственного рынка ведущих мировых экономик с учетом уровня автоматизации и механизации.

Задачами исследования было определить текущее состояние сельского хозяйства в России, США, Китае и Индии, оценить эффективность используемых технологий, уровень автоматизации и резервы для повышения эффективности.

Данное исследование является частью масштабного исследовательского проекта J’son & Partners Consulting по перспективам применения Интернета Вещей IoT (Internet of Things) в сельском хозяйстве в России и в мире.

В Первой (текущей) части исследования предложен обзор сельскохозяйственного сектора ведущих экономик мира, их уровня развития, проведен анализ производства, импорта, экспорта по основным сельскохозяйственным категориям за период

Оценена продуктивность механизации и автоматизации и приведен сравнительный анализ показателей сельского хозяйства в мире и России. Выявлены основные тренды в развитии агропромышленного комплекса в России и мире.

Во Второй части исследования (будет опубликовано позднее) представлены модели государственной поддержки инновационных проектов в сфере сельского хозяйства в мире, а также примеры использования IoT (Internet of Things) в сельском хозяйстве других стран.

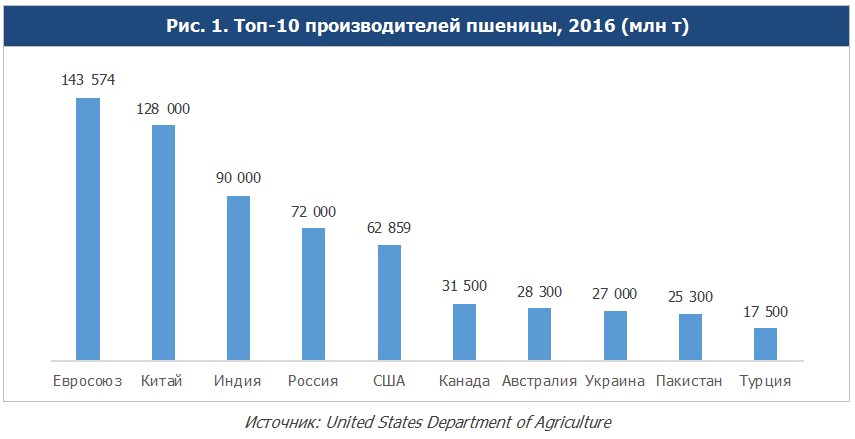

Сельское хозяйство составляет 4,6% ВВП России и играет ключевую роль в экономике страны. По оценке J`son & Partners Consulting, Россия занимает

Доля сельского хозяйства в ВВП традиционно ниже для стран с более развитой экономикой. Среди экономик, вошедших в данный сравнительный анализ, наибольшая доля сельского хозяйства характерна для Индии (17%), Китая (8,9%). Для развитых экономик таких как США и Германия характерна

Как показал анализ J`son & Partners Consulting, в Индии и Китае наибольшая численность занятых в сельском хозяйстве и по абсолютной величине и по доле от общей занятости. Численность населения занятого в сельском хозяйстве Китая вдвое превышает общую численность населения России. В странах с развитой экономикой наблюдается снижение численности занятого в сельском хозяйстве населения и повышение стоимости сельскохозяйственной продукции в расчете на одного работника как показателя высокой эффективности в сельскохозяйственной отрасли. В России валовая стоимость сельхозпродукции на одного работника в 2015 г. составила 8 тыс. долл., что почти втрое превышает показатель Китая, но в десятки раз ниже, чем в США.

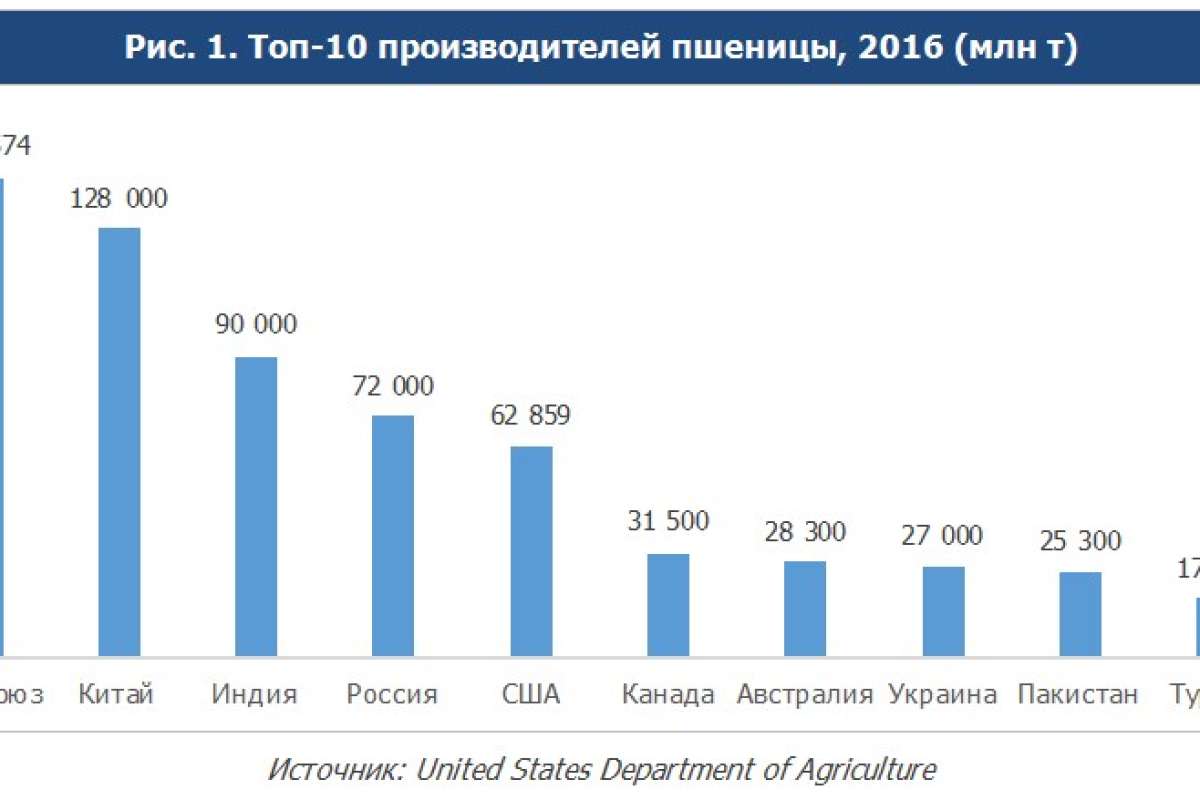

По данным J`son & Partners Consulting, из рассматриваемых стран Россия имеет наименьшую долю сокращения сельскохозяйственных земель и третье по величине (после Китая и США соответственно) место по фактическому значению этого показателя.

Общемировая тенденция потери сельскохозяйственных земель задает направление для развития в сторону освоения земель, ранее непригодных к ведению сельского хозяйства и повышения эффективности аграрного сектора по урожайности в растениеводстве и производительности в животноводстве.

Урожайность — показатель зависимый не только от климатических условий, а все более и более привязанный к технике обработки почвы, селекции новых сортов и других критериев агротехнического развития страны. Россия демонстрирует наибольшую долю прироста урожайности среди исследуемых стран, при этом фактическая урожайность России сейчас уступает Германии и США в

Наивысшую урожайность зерновых демонстрирует Германия, при этом динамика сокращения площадей пашни зерновых культур самая высокая. Также в России наблюдается расширение площади пашни под зерновые культуры, за 14 лет фактический показатель вырос на 1,1 млн га.

Под удобрениями в данной статистике понимаются фосфорные, калийные и азотистые вещества. В сельском хозяйстве рассматриваемых стран применяется все больше удобрений для повышения урожайности, наивысший показатель принадлежит Китаю, где за 7 лет использование удобрений увеличилось на 18,7% и в 2013 году составило 557 кг на гектар. Только в Германии наблюдается сокращение использования минеральных удобрений, за приведенный период этот показатель снизился на 8,3% и составил 203,5 кг на гектар. В России использование удобрений ниже рассматриваемых стран в десятки раз, также самая низкая динамика роста использования удобрений — 6,8%.

Для измерения уровня эффективности сельскохозяйственной деятельности в разных странах удобно использовать стоимость сельскохозяйственной продукции в расчете на одного работника.

Наивысшие показатели стоимости сельскохозяйственной продукции на одного работника, по оценкам экспертов J`son & Partners Consulting, принадлежат Канаде, США и Австралии. По темпам роста за указанный период страны распределились следующим образом: Россия (+42%), Беларусь (+35%), Испания (+33%), Казахстан (+29%), Канада (+27%), Китай (+26%), США ( +15%).

Эксперты J`son & Partners Consulting выявили следующие региональные тренды по механизации и автоматизации сельского хозяйства:

- По результатам исследования, Индия и Китай стремительно наращивают уровень механизации сельского хозяйства. В Китае рынок с/х техники рос с 13,3% среднегодовым темпом в течение последних 5 лет. В Индии в период

2002-2014 гг. продажи тракторов выросли более чем в 3 раза. - В Европе парк техники постепенно сокращается, при этом ее сложность и мощность растет. Особенно это заметно в долгосрочном периоде — за 50 лет в Германии количество ежегодно закупаемых тракторов упало в 3 раза. В Италии закупки тракторов упали в 2.3 раза с 1987 г. по 2015 г. При этом средняя мощность трактора в Германии достигла 155 л.с., что в

2-3 раза выше показателей на азиатских рынках. - В США среднегодовой темп роста рынка составил 5% за

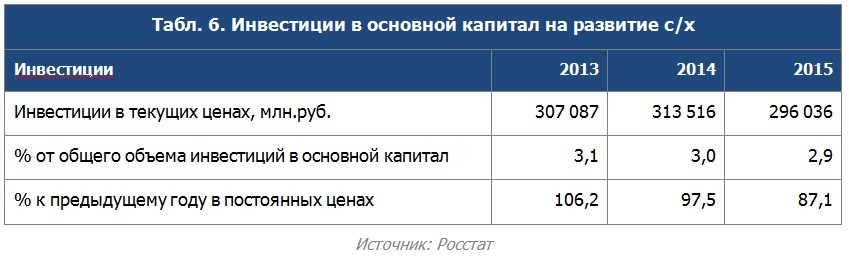

2010-2015 гг. Основными драйверами роста являлись государственные субсидии, низкие процентные ставки и процессы консолидации отрасли, в ходе которых сформировались крупные вертикально интегрированные холдинги. Их развитие повышало спрос на крупную мощную технику, необходимую для обработки больших территорий. Сейчас эта динамика исчерпана и в связи с низкими мировыми ценами на продовольствие и укреплением доллара в ближайшие 5 лет прогнозируется стагнация.4. В России количество с/х техники за 2005 — 2015 гг. упало в среднем более чем на 50%. Это касается практически всех видов техники: тракторы −51%, плуги −57%, культиваторы −47%. Несмотря на наличие механизмов государственной поддержки АПК, финансирование отрасли является недостаточным. В 2015 г. инвестиции в основной капитал сократились на 12,9%. В то же время практически в 3 раза был увеличен объем средств на покупку сельхозтехники по льготным ценам (до 5,2 млрд руб.) число приобретенной техники было увеличено в 1,4 раза. Однако данные темпы пока недостаточны: выполнен план только по поставке зерноуборочных комбайнов, а по тракторам и кормоуборочным комбайнам план еще не достигнут. - В России количество с/х техники за 2005 — 2015 гг. упало в среднем более чем на 50%. Это касается практически всех видов техники: тракторы −51%, плуги −57%, культиваторы −47%. Несмотря на наличие механизмов государственной поддержки АПК, финансирование отрасли является недостаточным. В 2015 г. инвестиции в основной капитал сократились на 12,9%. В то же время практически в 3 раза был увеличен объем средств на покупку сельхозтехники по льготным ценам (до 5,2 млрд руб.) число приобретенной техники было увеличено в 1,4 раза. Однако данные темпы пока недостаточны: выполнен план только по поставке зерноуборочных комбайнов, а по тракторам и кормоуборочным комбайнам план еще не достигнут

Несмотря на то, что формально механизмы поддержки АПК продолжают действовать, реальная государственная финансовая помощь отрасли сокращается. Уровень государственной поддержки сельского хозяйства в России в

По мнению консультантов J`son & Partners Consulting, в 2017 г. на сельскохозяйственную отрасль будут оказывать давление следующие негативные факторы:

- сокращение доходов населения (-5,8% в 2016 г.)

- падение цен на продовольствие в мире

- риск снижение объемов кредитования предприятий сельскохозяйственной отрасли

- исчерпание импульса от реализации программы поддержки сельского хозяйства в

2009–2012 годах.

Исследование J`son & Partners Consulting показывает, что без существенных мер государственной поддержки темпы роста производства в сельскохозяйственной отрасли будут сокращаться, особенно на фоне падения ВВП в 2016 г. на 0.5%.

Источник: J’son & Partners Consulting