Согласно предварительным данным IDC, во 2 квартале 2018 года мировой рынок планшетов сократился на 13,5%, и глобальные поставки упали до 33 млн шт. «Просто» планшеты составили большую часть поставок — 28,4 млн шт., на 14,5% ниже, чем в прошлом году. Поставки планшетов с присоединяемой клавиатурой также упали по сравнению с прошлым годом, главным образом из-за появления хорошо принятых продуктов в том же квартале год назад и отсутствия их обновленных версий год спустя.

«Рынок планшетов с клавиатурой находится на критической стадии, так как его драйверами были прежде всего премиум-продукты Microsoft и Apple, и в последние месяцы темпы роста замедлились, — пишет в пресс-релизе Джитеш Убрани (Jitesh Ubrani), старший аналитик исследования, Worldwide Quarterly Mobile Device Trackers. — Потребители и организации продемонстрировали интерес к новому форм-фактору, но те, кто ограничен в бюджете, имели очень мало выбора, и поэтому некоторые из них выбрали традиционный ПК. Однако с выпуском Surface Go, планшетов „два-в-одном“ на базе Chrome OS и, будем надеяться, в перспективе, более доступного iPad Pro у этой категории впереди светлое будущее, при условии, что производительность и программное обеспечение будут соответствовать ожиданиям пользователей».

«Первое поколение комбопланшетов с Windows 10 на процессорах Snapdragon не произвело впечатления, так как слабая производительность и ограниченный выбор имеющихся программ и приложений не дали первым немногим продуктам в этой категории достичь успеха на массовом рынке, — пишет Лорен Генвёр (Lauren Guenveur), старший аналитик исследования, Tablets, IDC. — Однако с выходящим вскоре процессором Snapdragon 850 от Qualcomm, специально предназначенным для „постоянно подключенных“ (always connected) ПК, а также с новым инструментарием от Microsoft для создания

Основные результаты по вендорам

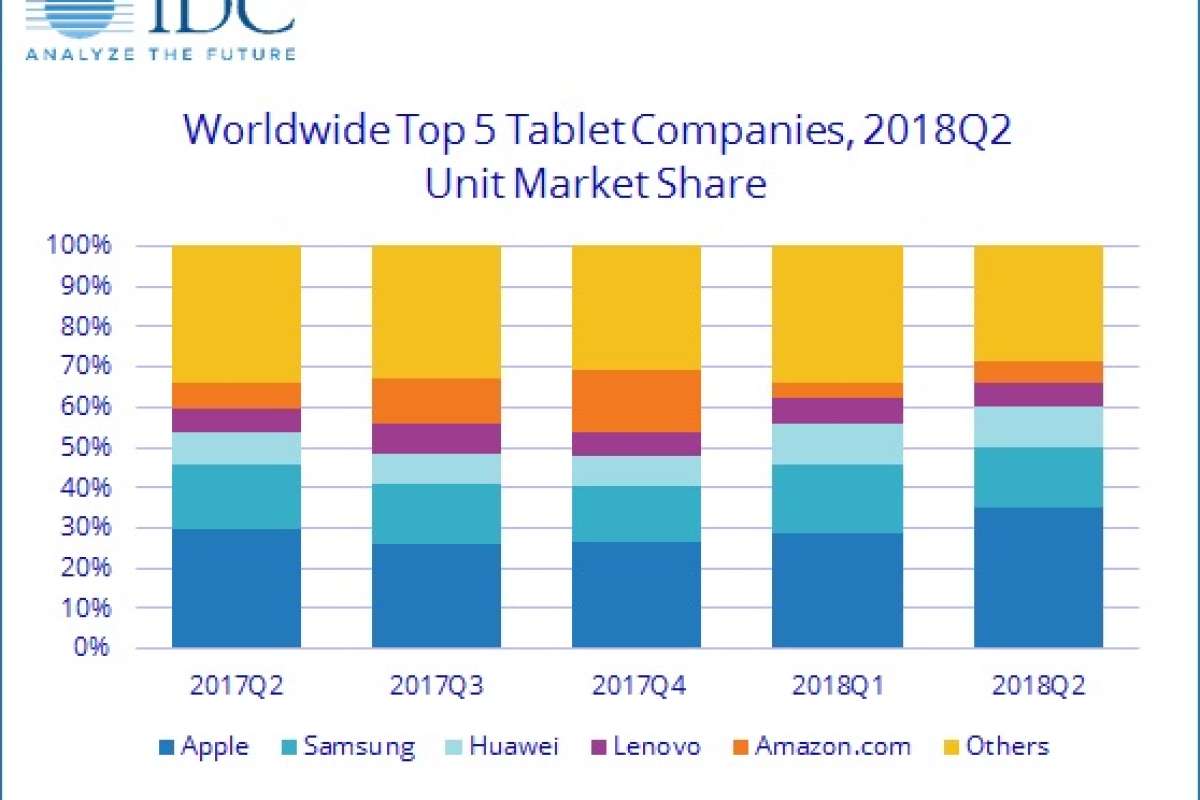

Лидерство Apple осталось непоколебленным. Выпуск нового iPad ближе к концу 1 квартала вкупе с улучшениями в ОС и возобновленным прицелом на рынок образования, похоже, окупаются для компании.

Samsung Electronics сохранила свои позиции второго крупнейшего производителя планшетов несмотря на снижение поставок на 16,1% по сравнению с прошлым годом. Сократились поставки и обычных планшетов, и устройств с клавиатурой, так как портфель продуктов компании продолжал постепенно стареть, за исключением пары обновлений в категории «таблеток» (Tab A 7.0 и Tab Active 2). Обновление серии S в Galaxy Tab, о котором было объявлено 1 августа как о Galaxy Tab S4, подтолкнет поставки Samsung в категории планшетов «два-в-одном». Однако это мало может помочь увеличению доли Samsung в долгосрочной перспективе, так как компания сталкивается с потенциальной конкуренцией со стороны таких же устройств, но использующих Chrome OS.

Huawei поставила 3,4 млн шт. планшетов во 2 квартале, укрепив свои позиции как третьего крупнейшего производителя планшетов в мире. Большая часть этих поставок по-прежнему приходится на Азиатско-Тихоокеанский регион (исключая Японию), доля которого составила почти 50% в общем объеме компании. И, хотя поставки планшетов с клавиатурой от Huawei пока невелики, они выросли более чем на 200% в минувшем квартале.

Поставки Lenovo оставались сравнительно стабильными и составили 2 млн шт. во 2 квартале. Это спад на 8,4% по сравнению с тем же кварталом год назад, а также снижение по сравнению с 1 кварталом 2018 года.

Amazon.com продемонстрировала спад на 33,5% во 2 квартале, так как компания, которая практически в одиночку расплодила множество производителей безымянных устройств, сталкивается теперь с проблемами насыщенного рынка. Гигант ритейла медленно расширяется на другие рынки, но прирост пользователей в этих странах был недостаточен, чтобы компенсировать спад в США.

Уточнение к таблицам

В мае 2018 года Lenovo закрыла свою сделку по созданию совместного предприятия с Fujitsu, получив мажоритарную долю в ПК-бизнесе этой компании, который включает и производство планшетов. Чтобы избежать путаницы, ниже приводятся две таблицы, отражающие органичный рост, а также прирост из-за слияния.

В табл. 1 показаны совокупные поставки Lenovo и Fujitsu во 2 квартале 2018 г. и ее поставки без Fujitsu годом ранее (во 2 кв. 2017 г.). (Поставки самой Fujitsu в этом квартале включены в группу «Другие».)

|

Табл. 1. Топ-5 вендоров мирового планшетного рынка: объем поставок, доля рынка и рост за год во 2 кв. 2018 г. |

|||||

|

Company |

2Q18 Unit Shipments |

2Q18 Market Share |

2Q17 Unit Shipments |

2Q17 Market Share |

Year-Over-Year Growth |

|

1. Apple |

11.5 |

34.9% |

11.4 |

29.9% |

0.9% |

|

2. Samsung |

5.0 |

15.1% |

6.0 |

15.6% |

-16.1% |

|

3. Huawei |

3.4 |

10.3% |

3.1 |

8.2% |

7.7% |

|

4. Lenovo* |

2.0 |

6.0% |

2.2 |

5.7% |

-8.4% |

|

5. Amazon.com |

1.6 |

4.9% |

2.4 |

6.4% |

-33.5% |

|

Others |

9.5 |

28.8% |

13.1 |

34.2% |

-27.1% |

|

Total |

33.0 |

100.0% |

38.2 |

100.0% |

-13.5% |

|

Источник: IDC Worldwide Quarterly PCD Tracker, August 1, 2018 |

|||||

|

* Starting in 2Q18, Lenovo volume includes Fujitsu as per their joint venture. |

|||||

В табл. 2 показаны совокупные поставки Lenovo и Fujitsu и в текущем 2 квартале, и во 2 квартале прошлого года. Такой взгляд помогает оценить органичный рост.

|

Табл. 2. Топ-5 вендоров мирового планшетного рынка: объем поставок, доля рынка и рост за год во 2 кв. 2018 г. (Lenovo + Fujitsu и в текущем, и в прошлогоднем 2 квартале) (предварительные результаты, млн шт.) |

|||||

|

Company |

2Q18 Unit Shipments |

2Q18 Market Share |

2Q17 Unit Shipments |

2Q17 Market Share |

Year-Over-Year Growth |

|

1. Apple |

11.5 |

34.9% |

11.4 |

29.9% |

0.9% |

|

2. Samsung |

5.0 |

15.1% |

6.0 |

15.6% |

-16.1% |

|

3. Huawei |

3.4 |

10.3% |

3.1 |

8.2% |

7.7% |

|

4. Lenovo + Fujitsu** |

2.0 |

6.0% |

2.2 |

5.9% |

-10.9% |

|

5. Amazon.com |

1.6 |

4.9% |

2.4 |

6.4% |

-33.5% |

|

Others |

9.5 |

28.8% |

13.0 |

34.0% |

-26.8% |

|

Total |

33.0 |

100.0% |

38.2 |

100.0% |

-13.5% |

|

Источник: IDC Worldwide Quarterly PCD Tracker, August 1, 2018 |

|||||

|

** Volumes show the Lenovo + Fujitsu shipments for both time periods, reflecting Lenovo’s growth had the acquisition of Fujitsu occurred in the prior year period. |

|||||

Источник: Пресс-служба компании IDC