Пока игроки ИТ-рынка подсчитывают убытки, в напряжении кусая губы под медицинскими масками, аналитики задаются вопросом: насколько длительными окажутся последствия нарушения мировых цепочек поставок высокотехнологичной продукции? Скорость распространения COVID-19 в КНР идёт на спад, и если в других странах динамика заболевания окажется схожей, то уже через месяц-другой можно будет говорить о полном взятии под контроль вспышки новейшего массового заболевания. Однако сколько же в точности времени займёт восстановление глобальной экономики — и, в частности, важнейших сегментов ИТ-рынка?

Сделать подобную оценку для продаж персональных компьютеров непросто. У каждого из аналитических агентств своя метода сбора данных, свои критерии отнесения того или иного устройства (скажем, трансформируемого планшета «2-в-1» под управлением Windows) к категории ПК. Но всё-таки разные аналитики смотрят на один и тот же рынок и видят в целом схожие тенденции. Так, в пресс-релизе Gartner от

Подведя итоги очередных ушедших в историю двенадцати месяцев, аналитики взялись строить прогнозы на будущее. Исследователи из Gartner накануне вспышки коронавируса предрекли мировому рынку ПК по итогам 2020 г. небольшой спад — до 251 млн единиц; на 3,8% относительно уровня

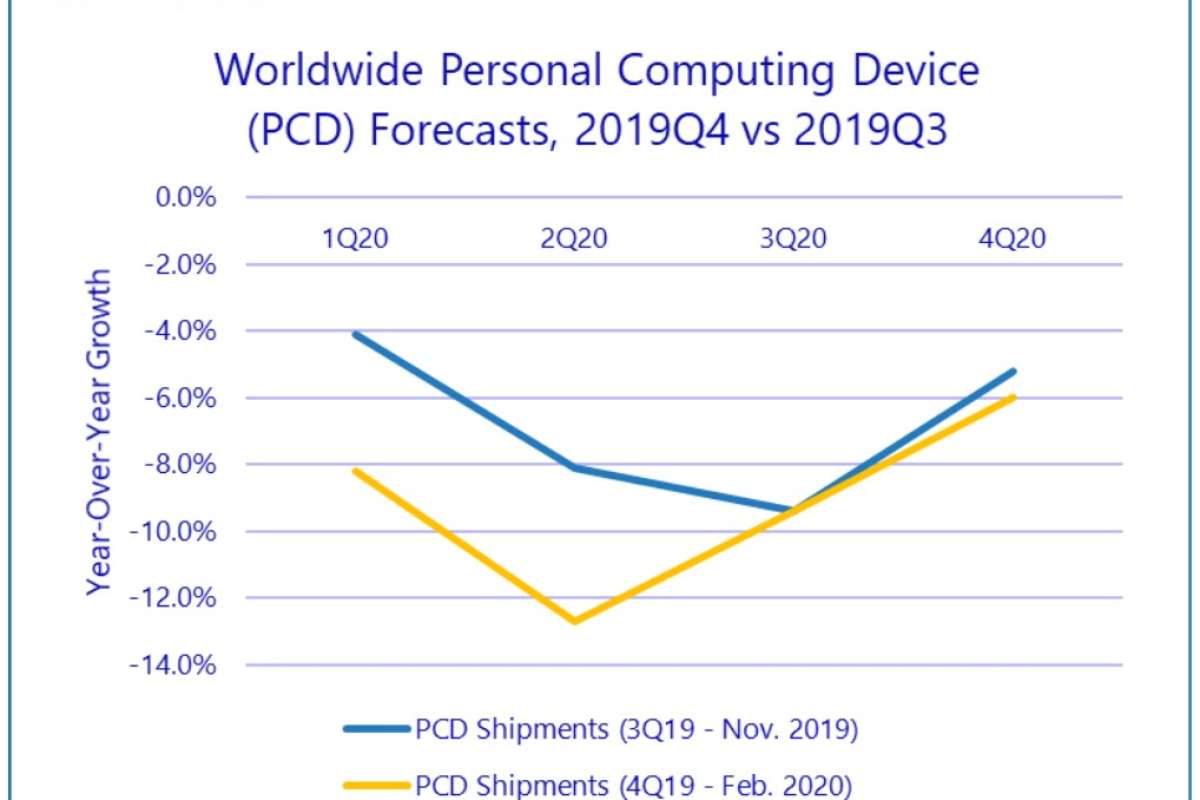

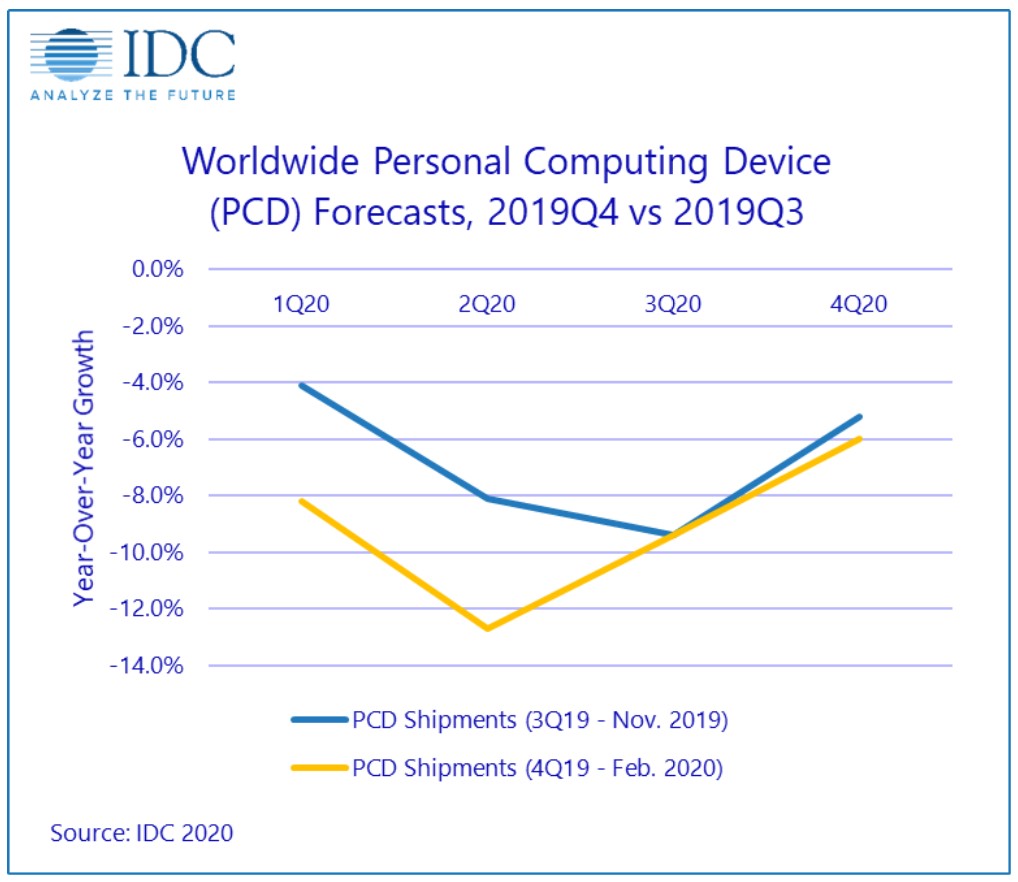

Однако ближе к концу февраля стало ясно: фактор COVID-19 окажет на весь текущий год архиощутимое воздействие. И IDC скорректировало свой прогноз: теперь агентство ожидает выхода глобальных объёмов поставок ПК по итогам

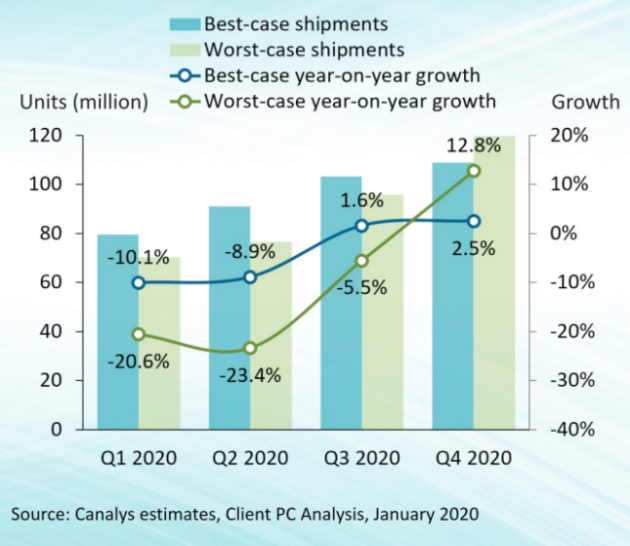

Аналитики другой компании, Canalys, которые также представили свой прогноз в конце февраля, согласились считать второй квартал текущего года (при негативном развитии событий) наименее удачным в плане динамики поставок на рынок ПК. Но на этом они не остановились — и рассмотрели два граничных сценария, оптимистичный и пессимистичный, очертив ими окно возможностей для мировых отгрузок персональных компьютеров в текущем году (см. рис. 2). Отметим, что в данном случае под «персональными компьютерами», судя по всему, подразумевается более широкая категория устройств, аналогичная PCD: настольные и мобильные х86-системы плюс планшеты и гибриды всех изводов.

Итак, оптимистичный сценарий развития событий по Canalys выражается в снижении отгрузок ПК на 3,4% относительно показателя 2019 г.: 382 млн единиц против 396 млн. Пессимистичный говорит о почти втрое более глубоком провале: на 8,5%, до 362 млн единиц (а итоги худшего квартала — второго — окажутся на целых 23,4% хуже аналогичного периода 2019 г.). При этом оба варианта предусматривают нормализацию поставок — выход их примерно на ожидавшийся до вспышки COVID-19 уровень — к III кв. текущего года. По оптимистичному сценарию (возвращение в строй всех ориентированных на ПК производств к апрелю), худшим кварталом текущего года в плане снижения отгрузок окажется первый; согласно пессимистичному (производства восстановятся в полной мере лишь к июню) — второй.

Поскольку КНР — крупнейший из мировых рынков ПК, спровоцированные карантинными мерами разрывы в цепочках поставок на всех уровнях наиболее сильно сказываются именно на нём. Даже по оптимистичному сценарию эхо коронавируса продолжит отдаваться в этом сегменте ИТ-рынка Поднебесной даже в 2021 г., когда поставки компьютеров окажутся на 6 млн единиц меньше оценок, сделанных в конце 2019 г. Правда, и динамика прироста отгрузок после преодоления последствий нынешней вспышки выйдет завидной: Canalys предсказывает китайскому рынку ПК резвый CAGR на уровне 6,3% на интервале

Источник: Максим Белоус, crn.ru