Как жить во время коронавируса, всем уже более или менее ясно. Но что делать после, и как именно изменится бизнес-ландшафт вслед за неизбежным смягчением ограничительных мер, которое (пока предварительно) ожидается в РФ ближе к концу мая? Своими прогнозами в отношении посткоронавирусной макроэкономики, реакции рынков и того, как всё это отразится на ИТ-отрасли, поделился в ходе недавнего вебинара Роберт Фариш (Robert Farish), вице-президент и региональный управляющий директор IDC по России и СНГ.

Смотря как считать

В периоды потрясений прогнозы даже на ближайшее будущее приходится регулярно корректировать. COVID-19 — заболевание само по себе менее смертоносное, чем чума или оспа, — сбивает медиков с толку как раз непредсказуемостью паттернов своего распространения. Почему значительная доля населения переносит его (в обоих смыслах — и выдерживает, и распространяет) бессимптомно? Почему у многих оно провоцирует столь мощный иммунный ответ, за которым следует обострение и развитие застарелых хронических заболеваний? Почему даже формирование вирус-специфических антител не гарантирует на 100% от повторного заражения?

Всё это затрудняет оценку скорости и широты распространения COVID-19 в популяциях даже при закрытых границах между странами и отдельными регионами, а прогностику макроэкономических последствий пандемии усложняет многократно. В сложившейся ситуации IDC приняла решение регулярно — примерно раз в две недели — пересматривать и обновлять свой взгляд на будущее ИТ-индустрии во всех находящихся под её наблюдением регионах мира. В частности, для РФ принята следующая трёхзвенная модель учёта воздействия COVID-19 на рынок:

- Оценивается влияние коронавируса и мер противодействия ему на всю экономику в целом (приостановка отдельных направлений деятельности, колебания нефтяных цен и курса рубля, состояние золотовалютных резервов, реальный эффект от стимулирующих и поддерживающих бизнес правительственных инициатив).

- Изучается поведение канала и вендоров (готовность предприятий Юго-Восточной Азии справляться с актуальными объёмами заказов, доступность и дороговизна логистических маршрутов, заполненность складов в канале и принимаемые дистрибьюторами меры по недопущению перебоев с поставками на различных направлениях, объективная оценка уровня бизнес-активности по всей вертикали от изготовления базовых компонентов до ритейла).

- Моделируется и отслеживается поведение покупателей, корпоративных и частных (слежение за объявлениями о тендерах, за публичными высказываниями политиков и руководителей госкорпораций, получение обратной связи от CIO-сети самой IDC, сопоставление с другими регионами мира).

Не до нефти

Роберт Фариш напомнил, что за последний десяток с небольшим лет динамика российского ИТ-рынка менялась чрезвычайно драматично. В

Правда, с учётом грядущих в ноябре американских выборов, результаты которых на данный момент не поддаются адекватной оценке в принципе, остаётся открытым вопрос о судьбе самого доллара, — но это уже совершенно отдельная тема. Как можно прикидывать, что случится в ноябре, если за две недели макроэкономическая ситуация меняется настолько стремительно? По словам Роберта Фариша, предыдущий прогноз IDC по российскому рынку строился 14 апреля, и тогда он исходил из расчёта снижения ВВП РФ на 1% по итогам года, девальвации рубля на 21% и общего спада экономики (объёма рынка) на 24%. Но уже 28 апреля новый консенсус, в том числе по оценкам ЦБ РФ, определяет сокращение российского ВВП в интервале от 4 до 6% по итогам 2020 г., — однако курс рубля при этом, судя по всему, остаётся в среднесрочной перспективе стабильным. По крайней мере, где-то с середины марта отрицательная динамика мировых цен на нефть перестала напрямую на нём сказываться.

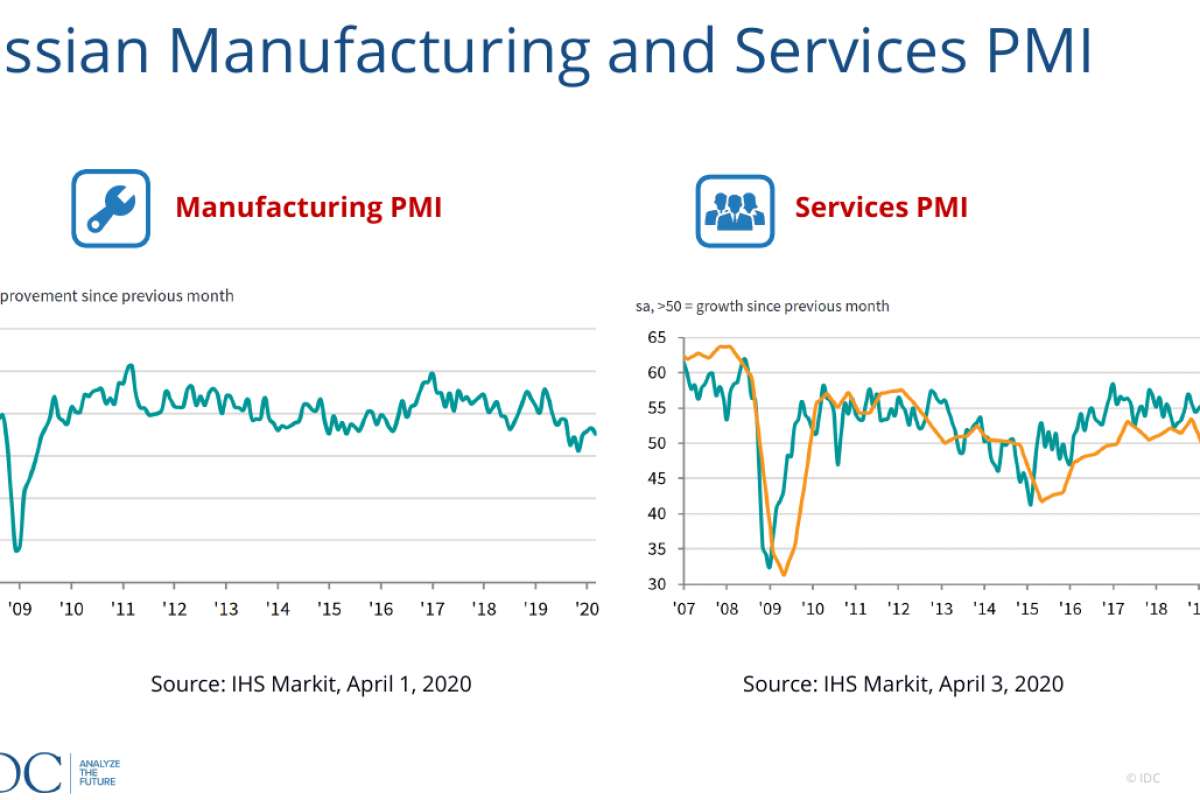

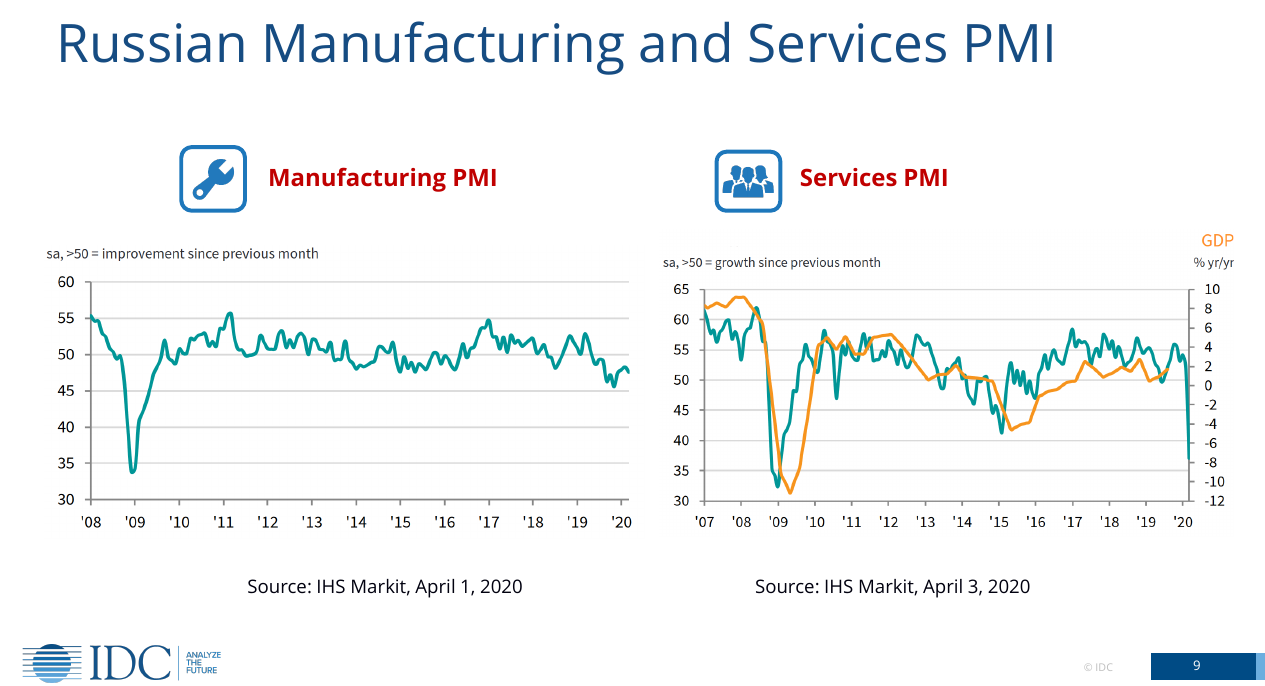

Ещё два важных индикатора экономической активности, которые IDC принимает в расчёт, — данные Росстата по грузоперевозкам и индексы деловой активности (PMI) в секторах промпроизводства и услуг. Напомним, что PMI, Purchasing Managers’ Index, рассчитывается на основе регулярно проводимых аналитиками опросов менеджеров на тему того, ухудшается или улучшается ситуация в актуальном для них сегменте рынка. Нулевое значение индекса приведено к уровню 50: иными словами, при равном числе пессимистов и оптимистов PMI = 50, при более ощутимых позитивных вибрациях он переваливает за 50 — и наоборот. Так вот, по данным IHS Markit на

Спрос и предложение

Помимо усредняемых по рынку в целом показателей экономической активности, для уточнения прогноза необходимо индивидуально изучать поведение как минимум наиболее крупных его игроков. Проведя анализ поведения весомых заказчиков ИТ-оборудования в России, эксперты IDC пришли к выводу, что проектная активность хотя и приугасла, но не пропала совсем; что отдельные категории заказчиков именно теперь, в период самоизоляции, трудятся едва ли не интенсивнее, чем до него; и что, наконец, временные рамки и строгость режима самоограничений разительно отличаются от региона к региону — и, соответственно, ясно прослеживаются различия между проявлениями COVID-19 на региональных ИТ-рынках.

Ситуацию с поставками ИТ-оборудования, пожалуй, можно рассматривать как наиболее предсказуемую на данный момент. В I кв. 2020 г. принятые в КНР ограничительные меры ударили практически по каждому ИТ-вендору планеты. Однако уже начиная с конца II кв. практически все предприятия материкового Китая готовы возобновить работу в прежнем ритме, и внутри этой большой страны логистические барьеры сняты. Вот трансграничные перевозки по-прежнему остаются во многом головной болью ИТ-канала.

Цели определены, задачи поставлены

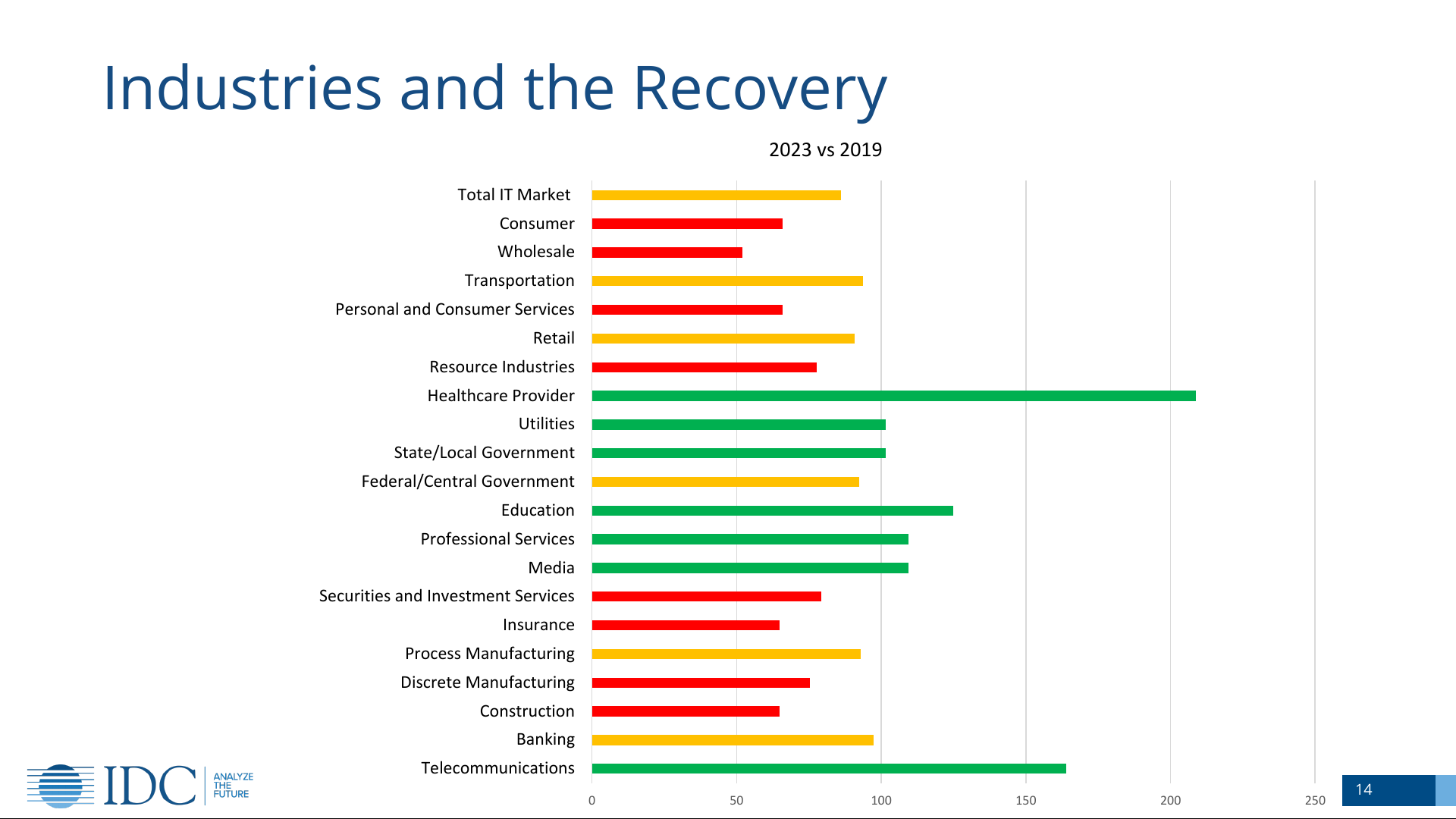

Принимая во внимание все эти факторы и непрерывно верифицируя созданную для оценки последствий COVID-19 модель, российское представительство IDC обнародовало в ходе вебинара 28 апреля обновлённый прогноз по грядущим для различных отраслей рынка переменам. Наибольшее внимание читателей CRN/RE наверняка привлечёт первая строчка, «общий ИТ-рынок», который по объёмам должен едва достигнуть 85% прошлогоднего уровня к 2023 г. Получается, привычные до коронакризиса схемы поставок ИТ-оборудования корпоративным заказчикам и в розницу на самом деле во многом потеряют актуальность. Зато рынок телекоммуникаций выстрелит аж за 160%, а сегмент обеспечения медучреждений (в существенной степени высокотехнологичного) — под 210%.

От «неплохо» до «отлично» будут чувствовать себя поставки для госструктур на местном и федеральном уровнях, в коммунальный сектор (умный город — это здесь), в сектора образования, профессиональных услуг (аутсорсинг!) и медиа. Хуже всего придётся оптовой и розничной торговле (омниканальность заказывали? а уже уплачено!), строительной отрасли, страхованию.

Безусловно, наверняка уже через две недели этот прогноз окажется вновь подкорректирован и уточнён в деталях, но точно так же вряд ли стоит сомневаться, что общие тренды макроэкономики эксперты IDC уловили верно. А это крайне ценная информация для всех игроков российского рынка — поскольку сани и телеги к соответствующим сезонам 2023 г. с очевидностью надо приниматься готовить прямо сегодня. Сейчас.

Источник: Максим Белоус, crn.ru