Как сообщает Canalys, за последние три месяца 2020 г. выручка поставщиков облачных инфраструктурных услуг во всём мире достигла рекордного значения в 39,9 млрд долл. США, что на 3 млрд превышает уровень предыдущего квартала и на целых 10 млрд — показатель IV кв.

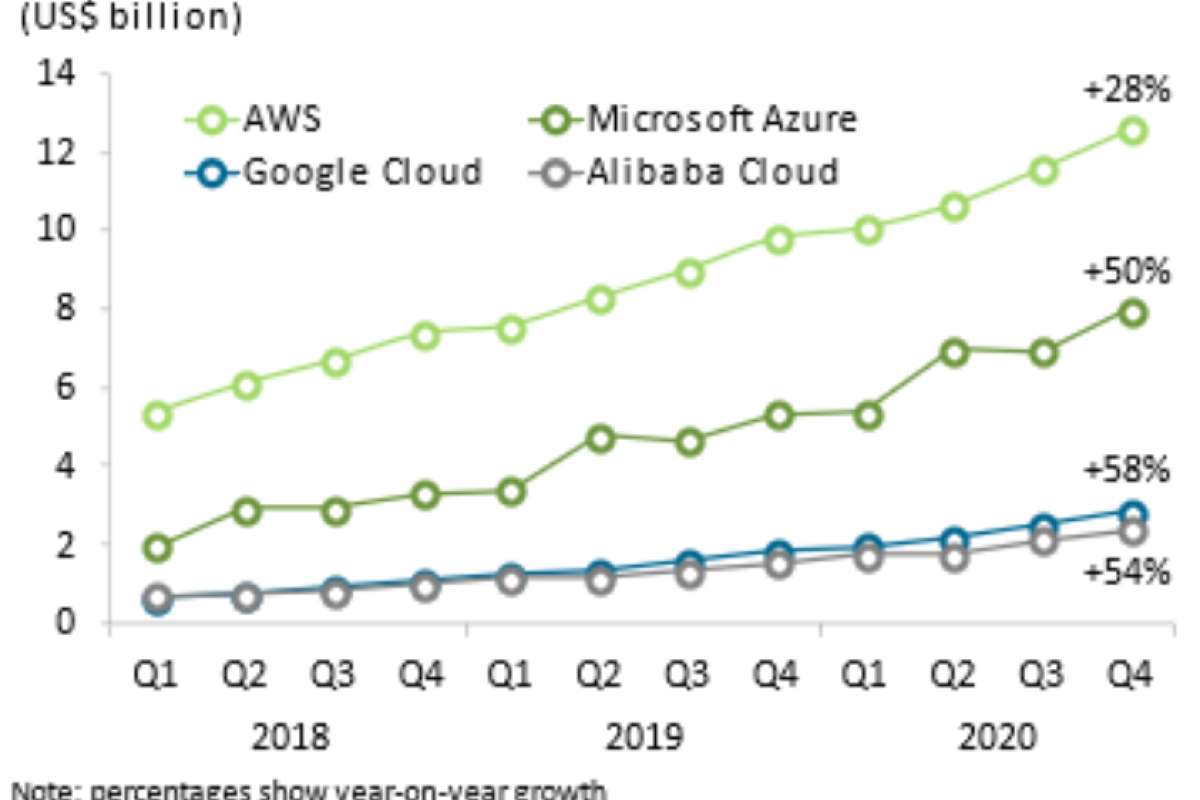

Всего за 2020 г. глобальные затраты на облачные инфраструктурные услуги составили 142 млрд долл., — на треть больше, чем годом ранее. Безусловным лидером этого рынка выступает Amazon: на долю её облачного подразделения AWS из указанной суммы расходов заказчиков приходится 31% выручки. За ней следует Azure, проект Microsoft, с долей в 20%; далее — Google Cloud с 7% и Alibaba Cloud с 6%. В сумме четыре ведущих провайдера разделили между собой 65% мировых расходов на облачные инфраструктурные услуги за прошлый год.

Первая четвёрка

Выручка инфраструктурных услуг, предоставляемых AWS, и прежде весьма немалая, в IV кв. 2020 г. выросла на 28% в годовом исчислении. Лидеру рынка расти высокими темпами сложнее всего — и эксперты Canalys отмечают, что AWS прилагает особенно заметные усилия для продвижения своих сервисов в канале. Эта служба активно инвестирует в глобальную партнёрскую экосистему, поддерживает независимых поставщиков ПО (чтобы те предлагали свои продукты в том числе как облачные сервисы), развивает партнёрские программы на вертикальных рынках, особое внимание уделяет привлечению дистрибьюторов для продажи облачных услуг заказчикам из СМБ, а также адаптирует свои продукты для использования в гибридных облаках.

Находящаяся на втором месте облачная служба Azure увеличила свою выручку за последние три месяца 2020 г. на 50% относительно уровня IV кв.

Выручка Google Cloud за IV кв.

Рост Alibaba Cloud год к году в четвёртом квартале также весьма внушительный, — на 54%. Это ведущий поставщик облачных инфраструктурных услуг в Азиатско-Тихоокеанском регионе, включая Большой Китай. Главным фокусом его развития в конце минувшего года стала ориентация на малый и средний бизнес, причём с предложением широкой массе таких заказчиков как классических облачных услуг, так и гибридных решений (по программе Hybrid Cloud Partner Program), и даже локализованных инсталляций on-premises в сотрудничестве со своими канальными партнёрами. Особенно привлекает заказчиков возможность создавать и реализовывать (бизнес-партнёрам либо конечным потребителям) свои собственные сервисы на базе инструментов Alibaba Cloud без отдельной платы облачному провайдеру за лицензирование этих инструментов — а также без ограничений на число используемых для запуска облачного ПО процессоров либо процессорных ядер.

Чего хочет рынок (и канал)

Аналитики Canalys свидетельствуют: цифровая трансформация бизнесов по всему миру набирает обороты, и одними из главных её драйверов выступают как раз доступность и широта предложений облачных сервисов. В первую очередь — инфраструктурных, избавляющих заказчика от необходимости замораживать весомую долю бюджета в аппаратных и программных продуктах on-premises, а также нести регулярные расходы на их техническое сопровождение. Облачная модель потребления становится новой нормальностью: заказчик хочет в любой момент совершенно точно понимать, какую именно сумму он платит за возможность пользоваться лишь необходимыми ему сервисами в строго определённом объёме.

По свидетельству экспертов, большие инфраструктурные ИТ-проекты, запланированные ещё до начала пандемии, на протяжении 2020 г. сплошь и рядом не столько сворачивались, сколько преобразовывались из транзакционных в гибридные и целиком облачные. Годами державшееся в головах заказчиков самого разного масштаба недоверие к облачным услугам заметно сдавало позиции по мере того, как всё больше бизнесменов на собственном опыте убеждалось: юридически обязывающим контрактам (SLA) с провайдерами можно и нужно доверять, а с точки зрения информационной безопасности гарантированная гигантской корпорацией защита данных априори надёжнее, чем та, что может позволить себе рядовая компания СМБ.

Да, порой ставка на внешнего провайдера оказывается слишком рискованной, — достаточно вспомнить недавний отказ AWS, а затем и ещё шести поставщиков облачных услуг обслуживать американскую консервативную медиаплатформу Parler. Но этот случай, скорее, исключение; для не связанного с (политически окрашенными) социальными взаимодействиями через Интернет бизнеса инвестиции в облачную инфраструктуру окупаются значительно быстрее, чем в сопоставимые по возможностям решения on-premises.

Однако достучаться до каждого потенциального заказчика облачных инфраструктурных услуг, в особенности на вертикальных рынках и в сегменте СМБ, даже для провайдеров-гигантов — задача неподъёмная, если пытаться решать её в одиночку. Именно поэтому они так много внимания стали уделять в минувшем году развитию канала, хотя изначально реализация облачных сервисов рассматривалась едва ли не всеми участниками рынка исключительно как прямые продажи.

Развитие канала сбыта облачных инфраструктурных услуг требует немалых инвестиций: и в повышение осведомлённости о них со стороны потенциальных заказчиков, и в обучение специалистов по продажам, что для партнёров особенно важно. Вдобавок, наиболее технически подкованные заказчики уже распробовавали достоинства мультиоблачных инфраструктур, так что партнёры, предлагающие решения multi-cloud и гибридные инсталляции, получают возможность реализовывать гораздо более сложные, интересные и высокомаржинальные проекты. С течением времени, уверены в Canalys, всё больше бизнес-критичных приложений станут базироваться на той или иной разновидности облачной инфраструктуры, — и это открывает перед каналом, в том числе и российским, новые захватывающие возможности.

Источник: Максим Белоус, crn.ru