Спрос на носимые гаджеты, такие как смарт-часы и умные наушники, оставался высоким на протяжении всего прошлого года. Аналитики подвели итоги

Устройства эти подразделяются на 2 крупные категории: умные наголовные («умные» в том смысле, что посредством Bluetooth-соединения со смартфоном обеспечивают голосовую коммуникацию пользователя с базирующимися в облаке умными цифровыми помощниками вроде Сири, Алексы или Алисы) и назапястные. Таким образом, беспроводные наушники — не обеспечивающие двустороннюю связь гарнитуры, а именно наушники без встроенного микрофона — в рассмотрение здесь не включены, равно как и ряд экзотических гаджетов вроде автономных умных очков.

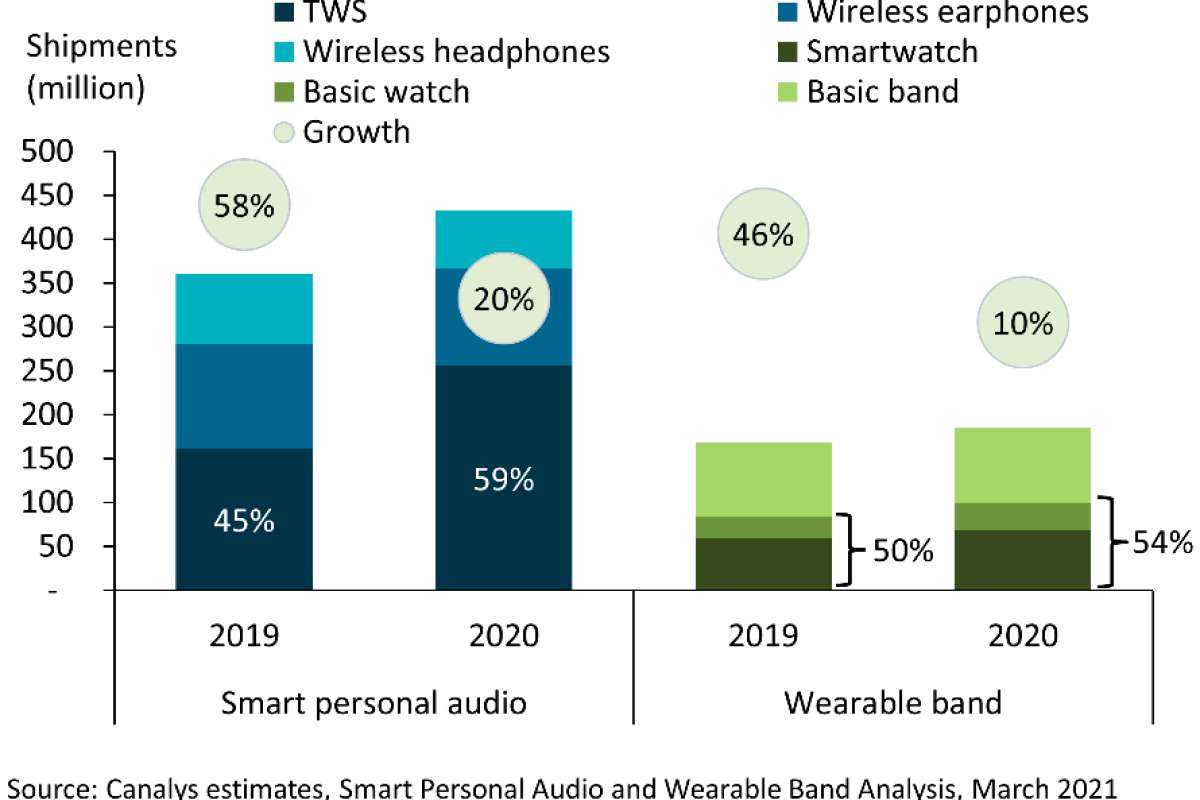

К носимым на голове умным устройствам относятся беспроводные гарнитуры с оголовьем (wireless headphones), беспроводные гарнитуры-вкладыши (wireless earphones), а также «подлинно беспроводные» гарнитуры без соединяющего вкладыши провода (true wireless audio, TWS). К назапястным — фитнес-браслеты и электронные часы с базовой функциональностью (basic band и basic watch соответственно), а также умные часы (smartwatch) с достаточно мощной аппаратной платформой и развитым набором возможностей.

Так вот, наголовных гаджетов за 2020 г. в мире, по данным Canalys, было поставлено 432 млн единиц, что на 20% больше, чем годом ранее, а назапястных — 185 млн, на 10% больше. Аналитики связывают рост популярности подобных устройств с усилением обеспокоенности людей в отношении состояния собственного здоровья за время пандемии. Другой важный фактор — более активное обращение всё большего числа потребителей к спортивным занятиям (пусть даже в пределах собственной квартиры). Оба этих мотива, побуждающих к покупкам носимой электроники, спровоцированы глобальным локдауном и последовавшими за ним ограничительными мерами.

Испытавшие финансовые затруднения покупатели стали придирчивее выбирать новые гаджеты, присматриваясь уже не столько к цене, сколько к соотношению цены и приобретаемой за неё функциональности. Этот вывод подтверждает очевидное превалирование TWS и умных часов — устройств не самых дешёвых — над более скромными по возможностям моделями в соответствующих категориях по количеству отгрузок в канал. Доля TWS в поставках наголовных устройств-компаньонов в IV кв. 2020 г. достигла 61%, а доля умных часов в поставках назапятсных гаджетов за тот же период — 46%.

На сузившемся вследствие падения покупательной способности рынке интерес к носимым гаджетам-компаньонам оказался настолько очевиден, что привёл, по свидетельству Canalys, к резкому расширению их ассортимента и падению среднерыночных цен. Порог вхождения для запуска новой марки TWS или фитнес-браслетов достаточно низок, технологиями их изготовления владеет множество ODM-предприятий. Вдобавок — в отличие от многих других ИТ-устройств — подобные гаджеты невелики по размерам и потому не требуют большого количества дефицитных компонентов, что дополнительно облегчает экстренное наращивание их производства.

В 2021 г. Canalys ожидает дальнейшего роста поставок в сегменте умных наголовных устройств на 15,6%, до 500 млн единиц, а наручных — на 10,2%, до 204 млн. Возможно некоторое сокращение этих величин, если продолжающаяся нехватка ИТ-компонентов начнёт влиять и на производство носимых устройств-компаньонов. Аналитики подчёркивают, что по мере расширения доступного потребителям ассортимента практически идентичных по функциональности гаджетов не избежать ценовых войн, — так что для участников канала TWS, умные часы и прочие устройства-компаньоны будут привлекательны, скорее, высокой оборачиваемостью инвестированных в них средств (за счёт интенсивного спроса), чем достойной маржинальностью.

Таблица 1. Поставки умных наголовных устройств-компаньонов в 2019 и 2020 гг. по вендорам, млн единиц, и их динамика, % (источник: Canalys, март 2021 г.)

|

Вендор |

Поставки в 2020 г., млн единиц |

Доля рынка в 2020 г., % |

Поставки в 2019 г., млн единиц |

Доля рынка в 2019 г., % |

Динамика объёмов поставок за год, % |

|---|---|---|---|---|---|

|

Apple (включая Beats) |

108,9 |

25,2 |

84,0 |

23,3 |

+29,6 |

|

Samsung (включая Harman) |

38,3 |

8,9 |

37,1 |

10,3 |

+3,5 |

|

Xiaomi |

25,4 |

5,9 |

13,9 |

3,8 |

+82,8 |

|

Sony |

15,1 |

3,5 |

15,6 |

4,3 |

—3,1 |

|

Edifier |

12,3 |

2,8 |

4,8 |

1,3 |

+158,1 |

|

Прочие |

232,1 |

53,7 |

205,3 |

56,9 |

+13,1 |

|

Итого |

432,1 |

100,0 |

360,6 |

100,0 |

+19,8 |

Таблица 2. Поставки наручных устройств-компаньонов в 2019 и 2020 гг. по вендорам, млн единиц, и их динамика, % (источник: Canalys, март 2021 г.)

|

Вендор |

Поставки в 2020 г., млн единиц |

Доля рынка в 2020 г., % |

Поставки в 2019 г., млн единиц |

Доля рынка в 2019 г., % |

Динамика объёмов поставок за год, % |

|---|---|---|---|---|---|

|

Xiaomi |

37,7 |

20,3 |

35,6 |

21,2 |

+5,7 |

|

Apple |

35,2 |

19,0 |

27,3 |

16,2 |

+29,0 |

|

Huawei (включая Honor) |

32,2 |

17,4 |

22,0 |

13,0 |

+46,6 |

|

Fitbit |

13,4 |

7,2 |

16,0 |

9,5 |

—16,3 |

|

Samsung |

9,6 |

5,2 |

9,7 |

5,8 |

—1,0 |

|

Прочие |

57,1 |

30,8 |

57,8 |

34,3 |

—1,3 |

|

Итого |

185,1 |

100,0 |

168,4 |

100,0 |

+9,9 |

Источник: Максим Белоус, crn.ru