Онлайновая июльская конференция Intel Accelerated ознаменовалась целым рядом важных для ИТ-рынка заявлений. Самое, пожалуй, среди них амбициозное, — это намерение компании вернуть себе статус непререкаемого лидера в области микропроцессорных разработок уже в 2025 г., а самое коммерчески масштабное — объявление американского чипмейкера о готовности начать выпуск чипов в качестве ODM-партнёра для таких крупнейших заказчиков, как Qualcomm и Amazon. Однако всё будет зависеть в итоге от того, сумеет ли новое руководство Intel перекроить нынешнюю структуру распределения прибыли — в плане соотношения между выплатой дивидендов и инвестициями в собственное будущее.

Забудьте про нанометры

С чисто маркетинговой точки зрения исчислять характерный масштаб миниатюрности устройства современных процессоров в нанометрах — занятие неблагодарное. Примерно с эпохи

С точки зрения ритейла это бесспорно хорошо, — пропадает необходимость на пальцах разъяснять сомневающемуся покупателю тонкости фотолитографического производства с применением жёсткого ультрафиолетового излучения. Теперь всё просто: чем меньше условный номер очередного техпроцесса, тем лучше. Скажем, находящаяся прямо сейчас в активной разработке инженерами Intel производственная норма, ранее известная как 10nm Enhanced SuperFin, отныне будет официально именоваться «Intel 7». По технологическому процессу Intel 7 уже в 2021 г. должен начаться выпуск клиентских ЦП семейства Alder Lake, а в I кв.

Следующим коммерчески освоенным американской компанией техпроцессом должен стать Intel 4, известный ранее как «7 нм». Примерное превосходство его по эффективности вычислений над предшественником ожидается также на уровне около 20%, и это будет первый из технологических процессов вендора, проводимый целиком с использованием фотолитографии в глубоком ультрафиолете (EUV) с длиной волны рабочего луча 13,5 нм. Нынешние техпроцессы, напомним, оперируют рабочим лучом с длиной волны 193 нм. Первые коммерческие поставки ЦП, созданных по технологическим нормам Intel 4 — Meteor Lake для потребительских систем и Granite Rapids для серверных, — намечены на 2023 г.

Затем должен настать черёд техпроцесса Intel 3, которому прочат превосходство по эффективности над Intel 4 на очередные 18%. Будучи техническим усовершенствованием предыдущей производственной нормы, этот процесс предполагается к использованию для серийного производства микросхем уже во второй половине

На смену техпроцессу Intel 3 в 2024 г. придёт принципиально новый Intel 20A, базирующийся на двух действительно прорывных технологиях, — PowerVia и RibbonFET. Так, PowerVia впервые в микропроцессорной индустрии предусматривает разведение сигнальных шин и цепей питания по разные стороны кремниевой подложки. Это позволит существенным образом улучшить отношение сингал/шум в каналах передачи данных и ещё более повысить эффективную плотность размещения транзисторов на кристалле. RibbonFET же представляет собой первую значительную реконфигурацию элементарного транзистора Intel со времён предложенной в 2011 г. технологии полевого транзистора с вертикальным затвором — FinFET.

Новый CEO Intel Пэт Гелсингер упомянул также, что следующий по степени миниатюризации техпроцесс, Intel 18A, может быть освоен на предприятиях компании уже в начале 2025 г., когда голландский разработчик оборудования для микропроцессорных производств ASML готов будет предоставить американскому партнёру новейшие литографические машины, работающие с ещё более коротковолновым ультрафиолетовым излучением.

Ещё одной важной темой онлайновой конференции стали новости о планах Intel переходить от плоскостных однокристальных процессоров к составным, упакованным в общий корпус, — эта технология получила название Foveros. Главный элемент Foveros — обеспечивающая работу чипов в таком состоянии шина межсоединений EMIB (Embedded Multi-Die Interconnect Bridge). Уже грядущие в 2022 г. серверные Xeon’ы семейства Sapphire Rapids должны стать первыми в мире массовыми составными процессорами с вертикальной упаковкой чипов.

Интересно, что Qualcomm, о грядущем сотрудничестве с которой в качестве ODM-партнёра заявила Intel, выразила заинтересованность как раз в техпроцессе 20A — поскольку заказы на 5- и

Амбициозные планы Intel — освоить пять поколений новейших технологических норм за ближайшие четыре года и вновь вырваться в признанные мировые лидеры в своей отрасли — представляются вполне достижимыми, учитывая как славное инженерное прошлое нынешнего главы компании, так и обширнейшие компетенции её технических специалистов. Другой вопрос, позволят ли стейкхолдеры руководству чимпейкера выделить на НИОКР и возведение новых фабрик достаточно средств, сокращая тем самым объёмы выплачиваемых дивидендов?

В ловушке биржевого успеха

На протяжении последних нескольких лет Intel явно находится не в лучшей микропроцессорной форме. Разразившийся в 2018 г. дефицит

Уильям Лазоник (William Lazonick) и Мэтт Хопкинс (Matt Hopkins) из INET задались вопросом: каким образом Intel, которая в начале

Исследователи из INET обратили внимание на расходы трёх флагманов мировой микропроцессорной индустрии — Intel, SEC (Samsung Electronics Corp) и TSMC — на НИОКР и возведение новых чипмейкерских фабрик. TSMC недавно объявила о планах истратить на эти цели 100 млрд долл. в ближайшие три года, причём уже по итогам текущего,

Главную проблему Intel Уильям Лазоник и Мэтт Хопкинс видят в конфликте интересов между, грубо говоря, инженерами и акционерами. Исследователи говорят о «вирусе максимизации акционерной стоимости» компании, от которого TSMC и SEC получают эффективную прививку в виде финансовых вливаний и различных преференций со стороны правительств — тайваньского и южнокорейского соответственно. Те же, в свою очередь, видят в микропроцессорном производстве могучий локомотив, способный потянуть (и в действительности тянущий!) за собой немалую долю общегосударственной экономики, — и потому не скупятся ни на целевые инвестиции, ни на выдачу различных преференций.

Intel же — чисто коммерческое акционерное предприятие. На интервале

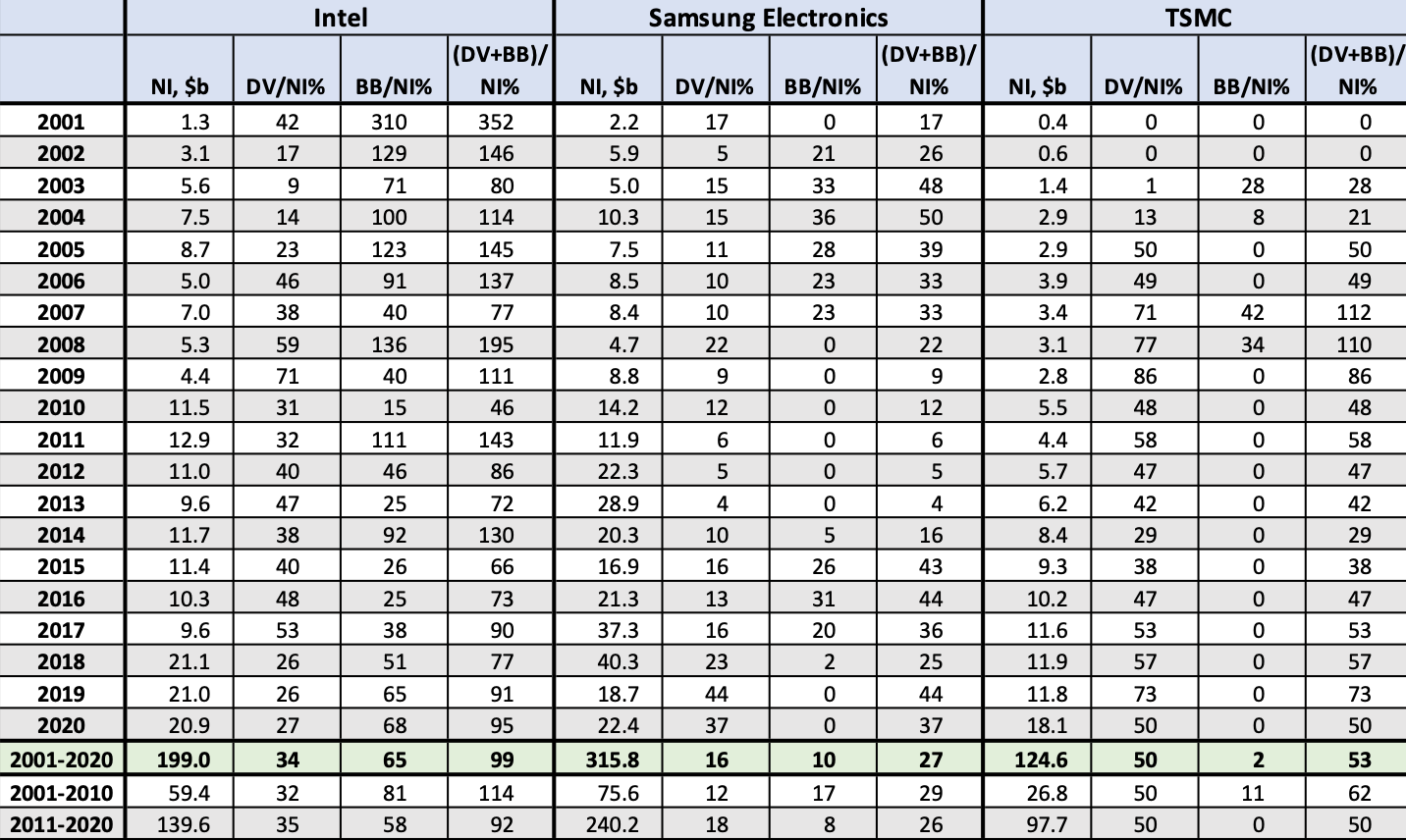

Исследователи из INET собрали из открытых финансовых отчётов Intel, SEC и TSMC сведения о чистой прибыли (net income, NI), а также о её долях, направленных на выплату дивидендов (DI) и обратный выкуп акций (buyback, BB), — см. приведённую таблицу. На интервале с 2001 по 2020 г. суммарная доля DV+BB достигла у SEC весьма скромных 27% от чистой прибыли (NI). И это притом, что в

У акционеров TSMC аппетиты побольше: здесь за тот же период отношение DV+BB к NI составило 53%. Впрочем, начиная с 2009 г. обратный выкуп компания не производила вовсе: за предыдущие годы её основатель Морис Чан сосредоточил в своих руках достаточно голосующих акций, чтобы гарантировать себе — точно так же, как поступили его южнокорейские конкуренты — полновластный контроль над развитием компании с целью непрерывно разрабатывать и внедрять всё более передовые технологии.

А что же Intel? Она на интервале

Стоит отметить, что на американском фондовом рыке миноритарии — это чаще всего профессиональные стейкхолдеры и хедж-фонды, которых интересует не долгосрочное процветание компании, в которую они инвестируют заработанные честным трудом средства, а возможность подороже и поскорее продать удачно купленный пакет акций. И потому финансовое положение крупнейших акционерных обществ нередко оказывается в заложниках у ожиданий миноритариев. Чем резче задирается кривая роста акций, тем больше спекулянтов на коротких позициях они привлекают — и тем опаснее для руководства такой компании резко снижать объёмы выплат акционерам, поскольку падение после оттока спекулянтов может оказаться чрезмерно болезненным.

Пэт Гелсингер, приступивший к руководству компании в феврале нынешнего года, — первый инженер на этом посту с 2005 г., когда Крэга Баррета (Craig Barrett) сменил Пол Отеллини (Paul Otellini). В майском интервью CBS Пэт Гелсингер напомнил, что за последние 25 лет доля США в мировом производстве полупроводников снизилась с 37% до 12%, и подчеркнул, что Intel активно лоббирует в правительстве новый план развития отечественной микропроцессорной индустрии на 50 с лишним млрд долл., — то есть намерена развернуться в сторону той же модели тесного сотрудничества с государством, что успешно практикуют TSMC и SEC.

Гелсингер твёрдо заявил: «Двигаясь вперёд, мы уже не будем так сконцентрированы на обратном выкупе акций, как это было прежде. Эта стратегия была частью договорённости о моём приходе на должность главы компании, и она согласована с советом директоров».

Быть может, если всё пойдёт по плану нового CEO, Америка действительно сумеет вернуть себе глобальное первенство в микропроцессорной гонке, а Intel вновь станет крупнейшим и самым технологически передовым чипмейкером планеты. Но усилий для этого явно потребуется немало — и конкуренты, совершенно очевидно, без боя свои позиции сдавать не станут: ведь на одну только TSMC сегодня приходится более половины мирового производства полупроводников. Впрочем, Intel вступила в битву с открытым забралом, — и всего через четыре года на деле станет ясно, насколько велика её решимость достигнуть поставленной цели.

Источник: Максим Белоус, crn.ru