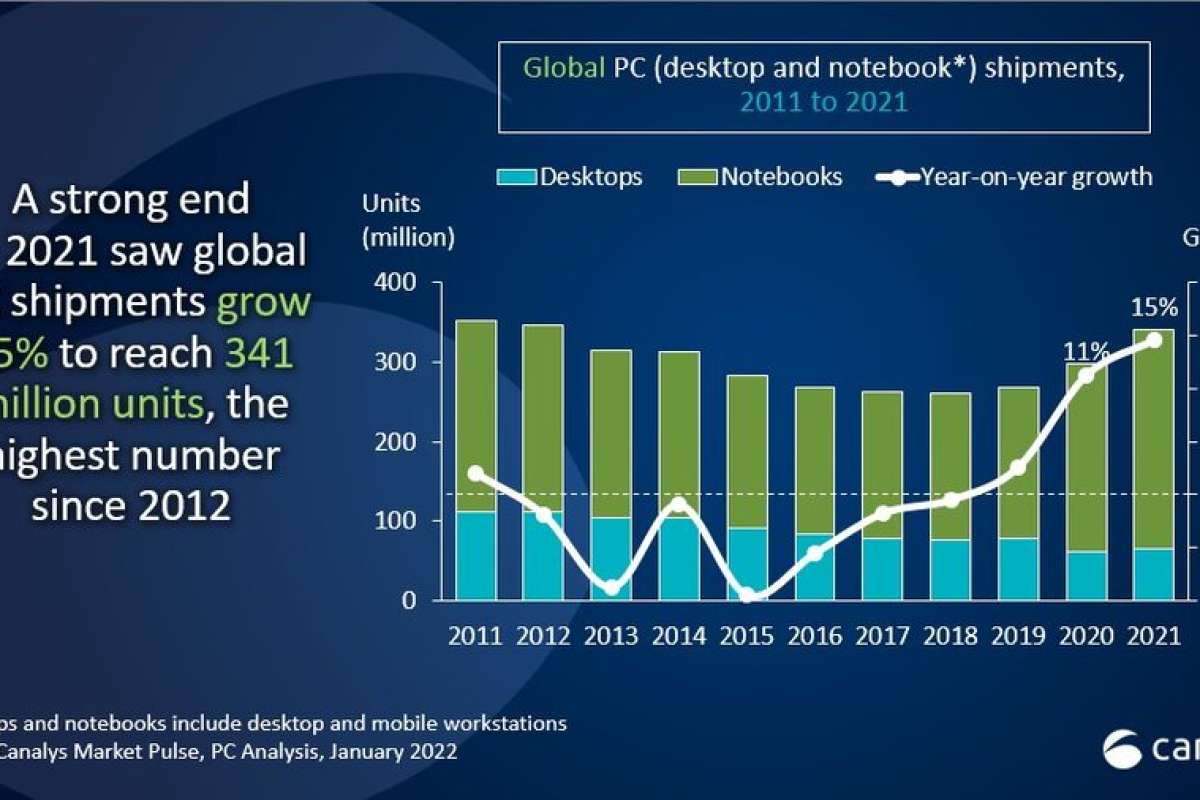

По оценке Canalys, в 2021 г. в мире было отгружено более 341 млн новеньких ПК, мобильных и настольных, — это на 15% больше, чем годом ранее; лучший абсолютный результат с 2012 г. Более того, в текущем году, ожидают аналитики, рост этого сегмента ИТ-рынка продолжится, стимулированный как отложенным вследствие нехватки полупроводников спросом, так и стремлением покупателей (корпоративных и частных) приспособится к сделавшимся новой нормальностью реалиям гибридной работы.

Итоги IV кв. 2021 г. по поставкам ПК и ноутбуков сами по себе выглядят умеренно оптимистичными. Среди ведущей пятёрки вендоров два лидера продемонстрировали сокращение отгрузок относительно того же периода

Суммарную выручку от отгрузок этих устройств в канал в четвёртом квартале аналитики оценили в 70 млрд долл. США, что на 11% превышает уровень IV кв.

Таблица. Мировые поставки ПК (настольных, мобильных и рабочих станций) в IV кв. 2020 и 2021 г., их динамика и доли рынка ведущих вендоров

|

Вендор |

Поставки в IV кв. 2021 г., млн единиц |

Доля рынка в IV кв. 2021 г., % |

Поставки в IV кв. 2020 г., млн единиц |

Доля рынка в IV кв. 2020 г., % |

Динамика год к году, % |

|---|---|---|---|---|---|

|

Lenovo |

27,701 |

23,7 |

23,220 |

25,5 |

—6,5 |

|

HP |

18,645 |

20,3 |

19,225 |

21,1 |

—3,0 |

|

Dell |

17,195 |

18,7 |

15,794 |

17,4 |

+8,9 |

|

Apple |

7,810 |

8,5 |

7,163 |

7,9 |

+9,0 |

|

Acer |

6,582 |

7,2 |

6,166 |

6,8 |

+6,7 |

|

Прочие |

19,802 |

21,6 |

19,431 |

20,7 |

+1,9 |

|

Итого |

91,736 |

100,0 |

90,999 |

100,0 |

+0,8 |

Источник: Canalys

Вместе с тем и в первом, и во втором, и в третьем кварталах минувшего года поставки настольных и мобильных ПК демонстрировали уверенный рост. В результате по итогам года целиком количественный объём поставок ПК в мире вырос до 341 млн единиц, что почти на 15% больше, чем в

Таблица. Мировые поставки ПК (настольных, мобильных и рабочих станций) в 2020 и 2021 г., их динамика и доли рынка ведущих вендоров

|

Вендор |

Поставки за весь 2021 г., млн единиц |

Доля рынка в 2021 г., % |

Поставки за весь 2020 г., млн единиц |

Доля рынка в 2020 г., % |

Динамика год к году, % |

|---|---|---|---|---|---|

|

Lenovo |

82,142 |

24,1 |

72,646 |

24,4 |

+13,1 |

|

HP |

74,072 |

21,7 |

67,688 |

22,7 |

+9,5 |

|

Dell |

59,300 |

17,4 |

50,273 |

16,9 |

+18,0 |

|

Apple |

28,958 |

8,5 |

22,574 |

7,6 |

+28,3 |

|

Acer |

24,383 |

7,1 |

20,023 |

6,7 |

+21,8 |

|

Прочие |

72,198 |

21,2 |

64,430 |

21,6 |

+12,4 |

|

Итого |

341,053 |

100,0 |

297,614 |

100,0 |

+14,6 |

Источник: Canalys

В среднем за два последних года, прошедших под знаком COVID-19, количественные годовые отгрузки персональных компьютеров выросли на 13% относительно уровня 2019 г., что бесспорно свидетельствует о существенном переосмыслении роли ПК в условиях новой экономики. Доля настольных систем при этом заметно снизилась по сравнению с допанденическими величинами (см. иллюстрацию); в 2021 г. их было в целом отгружено 66 млн единиц, — на 7% больше, чем в

Аналитики Canalys подчёркивают, что невиданные на протяжении последнего десятилетия темпы роста компьютерного рынка наблюдаются даже невзирая на продолжающуюся нехватку ряда ключевых компонентов для их производства, — прежде всего служебных микроконтроллеров. А это, в свою очередь, позволяет предположить, что накопленный за время пандемии отложенный спрос на ПК продолжит оказывать влияние на рынок как минимум и в текущем году, и в следующем. По крайней мере, раньше второй половины

Кроме того, за последние пару лет успели в немалой степени измениться потребительские предпочтения в отношении персональных компьютеров. Так, указывают аналитики, ПК стал подлинно персональным — в том смысле, что каждый член семьи, испытавшей на себе невзгоды многомесячного локдауна и вынужденного перехода к надомной работе/учёбе, стремится обзавестись теперь собственным компьютером, а не выстраиваться в очередь к одному-единственному «домашнему», общему для всех. Растёт и число пользователей, располагающих двумя и более активными ПК: новенький ноутбук (реже — настольная система) всё чаще приобретается не взамен вышедшего из строя, а в дополнение к уже имеющемуся.

При этом даже формально устаревшие, но работоспособные компьютеры реже попадают на вторичный рынок: их стремятся сохранять в качестве резервных систем. Переход на полностью удалённую либо гибридную работу повышает зависимость пользователя от наличия ПК под рукой — пусть даже не самого производительного, но заведомо работоспособного. По мере перемещения основных вычислительных нагрузок с пользовательских систем в облака, публичные и частные, ключевой становится сама возможность выхода в Интернет с удобного персонального терминала, а не его формальные характеристики.

«Удобного» — важная оговорка: по мнению экспертов Canalys, распространение гибридных форматов занятости способствует росту сопряжённых с ПК сегментов ИТ-рынка: мониторов, клавиатур и иных устройств ввода, внешних накопителей и NAS, разнообразных аксессуаров вплоть до компьютерных столов и кресел повышенной комфортности. Есть надежда, что в

Источник: Максим Белоус, crn.ru