Несмотря на торможение своего развития до 8,5% в 2021 году и подобных значений в 2022 году, рынок коммерческих дата-центров в России сохраняет высокий потенциал, так как спрос по-прежнему превышает предложение.

Рост числа стойко-мест

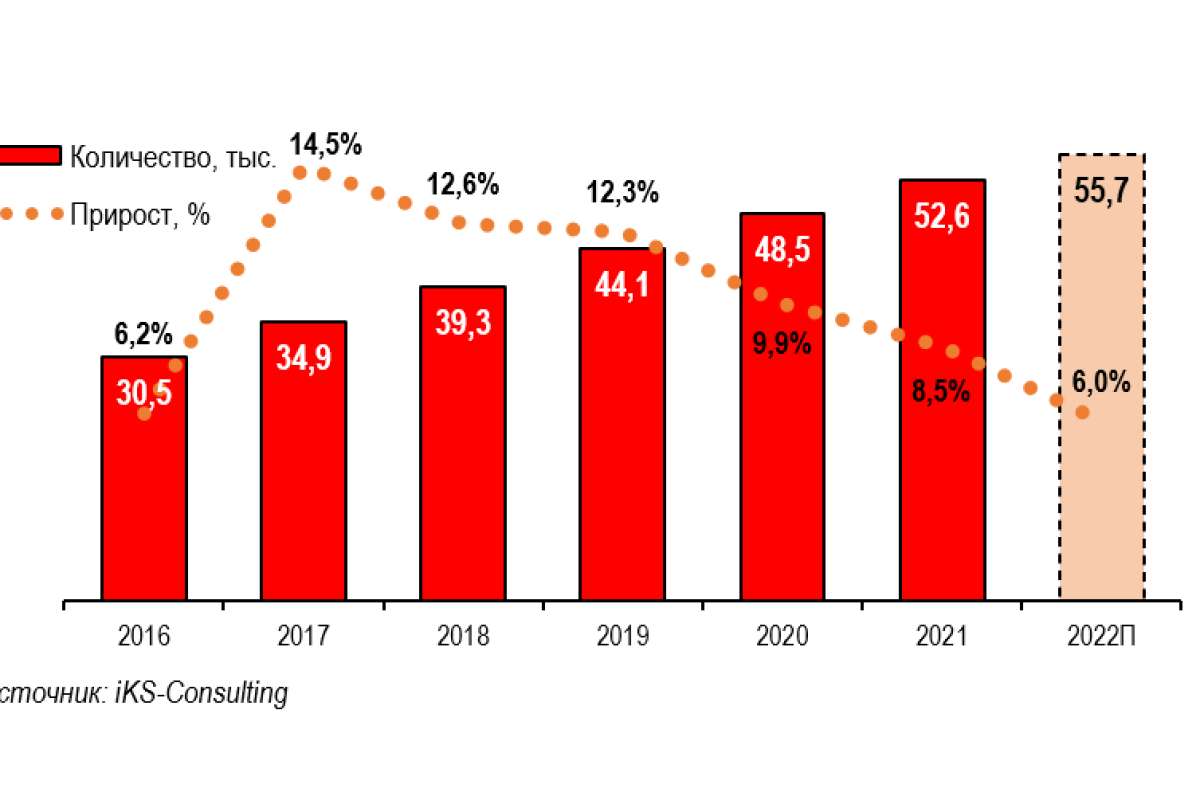

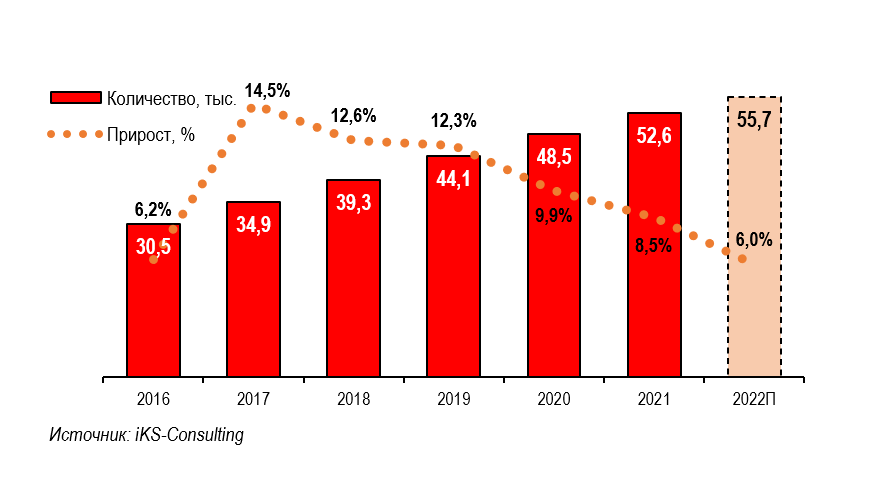

В течение 2021 г. число стойко-мест, предназначенных для коммерческой эксплуатации (colocation) в России, возросло на 8,5% по сравнению с 2020 годом — с 48,5 тыс. единиц до 52,6 тыс. В 2022 году ожидается ввод не менее 3100 новых стойко-мест, и общее количество введенных стойко-мест составит, как минимум 55,7 тыс.

Двухлетняя пандемия коронавируса не привела к падению спроса на услуги коммерческих дата-центров, а за счет более активного применения облачных услуг даже спровоцировала рост в отдельных сегментах рынка. Однако замедление производства оборудования для ЦОДов, проблемы с чипами, которые появились еще в 2021 году, логистические проблемы по доставке оборудования и рост мировых цен на материалы, в частности на металл сказались отрицательно на динамике ввода новых мощностей коммерческих ЦОДов. Так в 2020 году темпы снизились с

Технические и экономические сложности, возникшие с февраля 2022, могут снова отодвинуть часть новых вводов.

В настоящее время (сентябрь 2022 г.) iKS-Consulting придерживается консервативного прогноза развития рынка в краткосрочной перспективе, который составляет 55,7 тыс. стойко-мест на конец 2022 года. (Рис. 1)

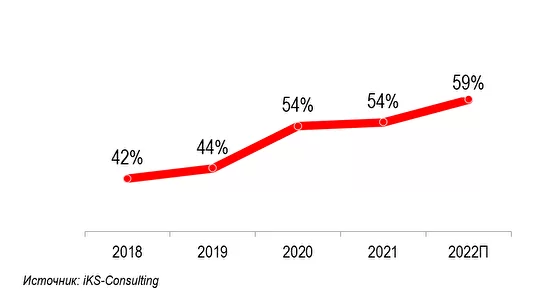

Продолжается рост концентрации рынка. Доля лидеров рынка резко увеличилась в 2020 году после слияния двух крупнейших российских коммерческих дата-центров: «Ростелеком-ЦОД» и DataLine в конце 2019 года. Также росту концентрации рынка способствует более динамичный рост крупных дата-центров относительно общего рыка ЦОДов. Этот тренд явно проявился в 2022 году. (Рис. 2)

Безусловным лидером по числу введенных в эксплуатацию стойко-мест в 2021 г. остается группа компаний «Ростелеком/РТК-ЦОД», в числе ключевых объектов которой комплекс дата-центров Москва I, II, III, а также столичный узел обмена трафиком ММТС-9. На ее долю к концу 2021 года приходилось 13670 стойко-мест. При выполнении заявленных планов на конец 2022 года в группе компаний будет введено почти 14,5 тыс. стойко-мест.

Топ поставщиков услуг ЦОД в РФ по количеству стойко-мест (результат 2021 года и прогноз на 2022 год)

По результатам 2021 года на втором месте была компания DataPro c долей 8,7% (4560 стйко-мест). В

Замыкала тройку лидеров в 2021 компания IXcellerate с долей 7,7% (4044 стойко-мест). Ввод новой площадки MOS 3 на территории южного кампуса компании позволит компании обогнать своего постоянного конкурента и переместиться в конце 2022 год на вторую позицию.

Компании Selectel и МТС, занимающие четвертое и пятое место в рейтинге, в 2022 году не расширяли свои площадки, таким образом сохранив позиции неизменными.

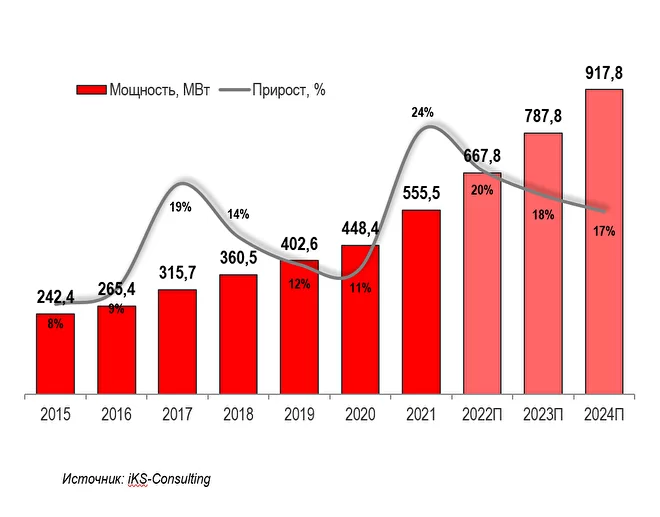

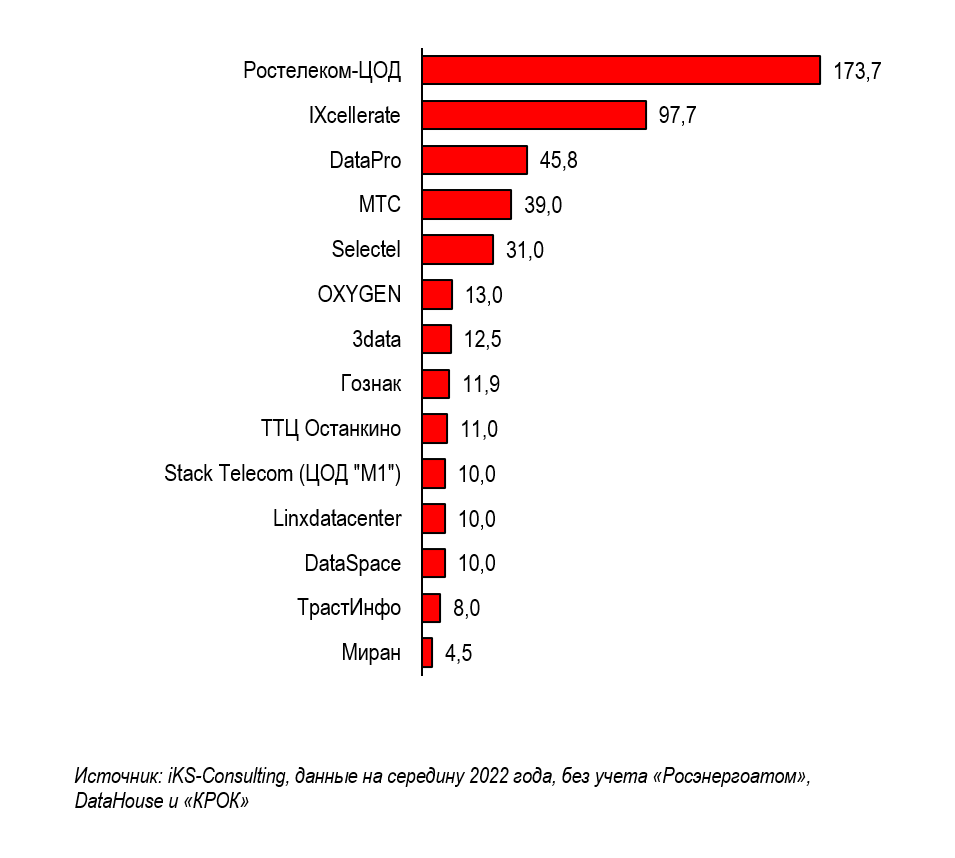

Динамика подведенной электрической мощности коммерческих ЦОДов в России

В России исторически сложилась практика анализа рынка colocation в натуральных показателях на основе количества введенных и задействованных стойко-мест. Мировая практика оценки объемов рынка коммерческих ЦОДов ориентируется на показатели электрической мощности и площадь, предоставляемую ЦОДами для размещения клиентских IT-стоек. В настоящее время, когда появляется более широкое разнообразие ИТ-стоек по мощности, учет сравнения ЦОДов по величине установленной электрической мощности становится все более актуальным.

Суммарная мощность ЦОДов на рынке увеличивается с ростом новых площадок. В

При анкетировании в 2021 и 2022 годах лишь незначительная часть игроков рынка предоставила данные об установленной и используемой электрической мощностях. Большинство игроков рынка предоставило данные о подведенной мощности. В пересчете на стойку средний уровень подведенной мощности составляет 10,76 кВт на стойко-место (в 2021 году это значение составляло 10,1 кВт/стойку).

Лидерами по подведенной мощности являются дата-центры «Ростелеком-ЦОД» и IXcellerate. Их суммарная доля на рынке по этому показателю составляет более 40%. Пятерка лидеров, в которую также входят DataPro, МТС и Selectel, занимает долю в 58%. (Рис. 4)

Источник: Пресс-служба компании iKS-Consulting