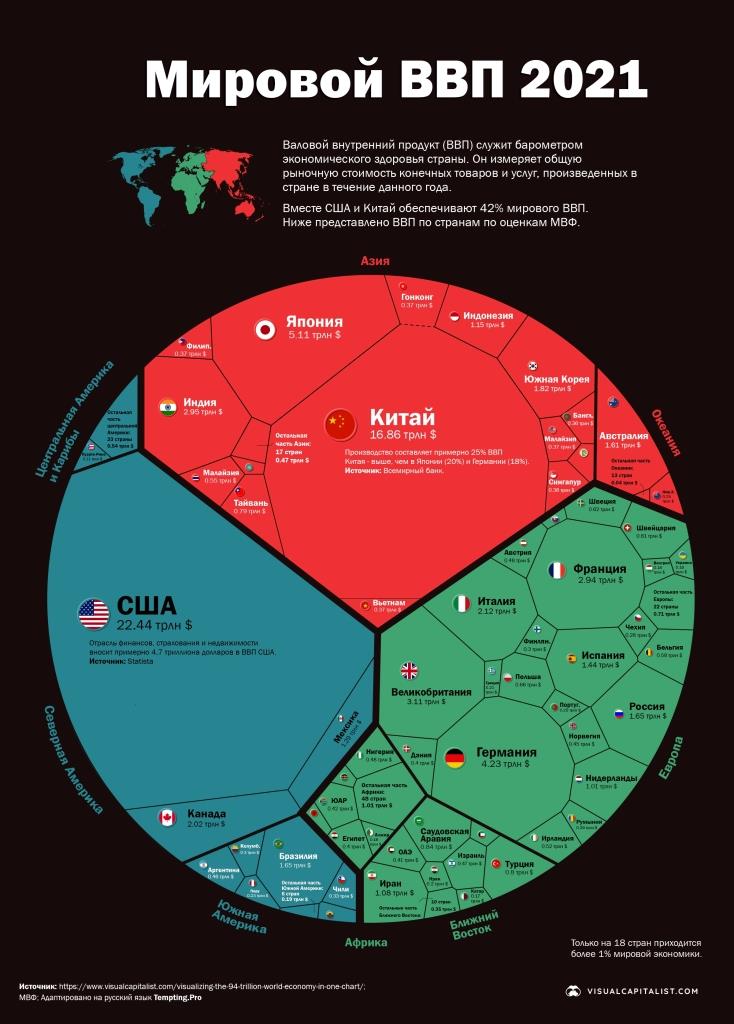

По оценкам Международного валютного фонда, ВВП государств Латинской Америки весьма велик. Так например, по итогам 2021 г. ВВП Бразилии составил 1,65 трлн долл.; Аргентины 0,40 трлн долл.; Чили 0,33 трлн долл.; Колумбии 0,3 трлн долл. Для сравнения: ВВП России по итогам 2021 г. эксперты МВФ оценивают в 1,65 трлн долл., а общемировой ВВП — в 94 трлн. долл. Поэтому нет ничего удивительного в том, что в нынешних условиях, когда экспорт высокотехнологичных товаров и услуг в недружественные страны практически невозможен, многие отечественные разработчики ПО присматриваются к странам Латинской Америки очень внимательно.

О текущем состоянии дел главный аналитик РУССОФТ Дмитрий Желвицкий говорит так: «По итогам 2021 г. доля стран Латинской Америки в общем объеме продаж российских разработчиков ПО составила примерно 2,5%, а в общем объеме зарубежных продаж — около 5%. В последние 3 года эта доля существенно не меняется».

Однако эта доля может быть заметно выше. В этом мнении практически единодушно сошлись участники двухчасовой сессии «Экспорт информационных технологий в Латинскую Америку», прошедшей 30 ноября в рамках международного форума «Российский промышленник». Речь на ней шла как о драйверах взаимовыгодного взаимодействия, так и о препятствиях.

По словам президента РУССОФТ Валентина Макарова, одним из главных драйверов здесь является традиционно хорошее отношение практически всех стран Латинской Америки к России.

Что же касается препятствий, то о них наиболее четко и образно рассказал президент Чилийской Ассоциации Робототехники «РОБОТИКС ЛАБ» (Director of Chilean Association of Robotics Robotics Lab SCL) Родриго Кеведо (Rodrigo Quevedo). По его мнению, один из весьма существенных тормозов — неумение разработчиков ПО грамотно и с учетом менталитета потенциального заказчика представить свой продукт и сформулировать стартовый вариант контракта с упоминанием стартовой же цены: «Туманные разговоры типа „цена зависит от многих обстоятельств“ могут отбить у потенциального заказчика всякое желание продолжать переговоры».

Разумеется, назывались и другие драйверы и «бревна» на пути интенсификации российско-латиноамериканских ИТ-отношений. Так как видеозапись этой сессии сохранена и общедоступна, все желающие могут узнать о них, что называется, из первых уст. Ведь живая речь с её паузами и интонациями (а то и наглядными иллюстрациями) всегда информативнее, чем сухой сокращенный пересказ.

Резюме. Как известно, построение прогнозов — дело исключительно неблагодарное. Однако аналитики РУССОФТ рискнули предположить, что по итогам 2022 г. доля Латинской Америки в общем объеме зарубежных продаж российских разработчиков ПО может увеличится.

«Если ориентироваться на планы отечественных разработчиков ПО, то абсолютная величина их совокупных продаж в Латинской Америке может вырасти на

Из воспоминаний и размышлений Дмитрия Желвицкого

...Несколько лет назад (наверное, больше пяти) приезжал к нам бразилец из какой-то Ассоциации и рассказывал про бразильский ИТ-рынок. Так он, по оценкам IDC, был тогда в

4-5 раз больше российского. Нам однако важнее не весь рынок ИТ, а только рынок ПО, но его размер искать нужно. Я тогда покопался и выяснил причины такой большой разницы между рынками. Во-первых, судя по всему, IDC занижал данные о российском рынке ИТ. Во-вторых, Бразилия крупнее России по численности населения (по некоторым оценкам, на конец 2021 г. население Бразилии составляло 215 681 045 человек, а население России — лишь 147,2 млн. человек). В-третьих, в Бразилии цены на ИТ намного выше......Да, вроде бы бразильский рынок очень для нас интересен, но попробуй на него пробиться. Там очень большие протекционистские барьеры. Покупают только своё. Тот же IBM создавал юрлицо в Бразилии и продавал решения как бразильские. Либо формально, либо серьёзная локализация была и доработка. Нас там не очень ждут. Готовы только ИБ покупать, потому что наши компании, работающие в области обеспечения информационной безопасности, оцениваются в мире очень высоко. В общем, в Мексике знаю успешные проекты, а в Бразилии — нет. Думаю, Мексика более привлекательная для нас страна в том регионе, чем Бразилия. Хотя Бразилия крупнее намного. В Бразилии рынок ERP был похож на наш тем, что примерно половину занимал SAP, а другую половину местный разработчик (TOTVS). С популярностью типа «1С» в России. Попробовал бы кто из Индии или Бразилии вытеснить у нас нашу «1С». Думаю, шансов немного. Так и в Бразилии потеснить SAP или их TOTVS почти невозможно. То есть, рынок большой, но занят и не пустят на него даже с явно лучшим и более дешёвым решением. Наверное, только с ИБ можно просочиться...

Источник: Владимир Митин