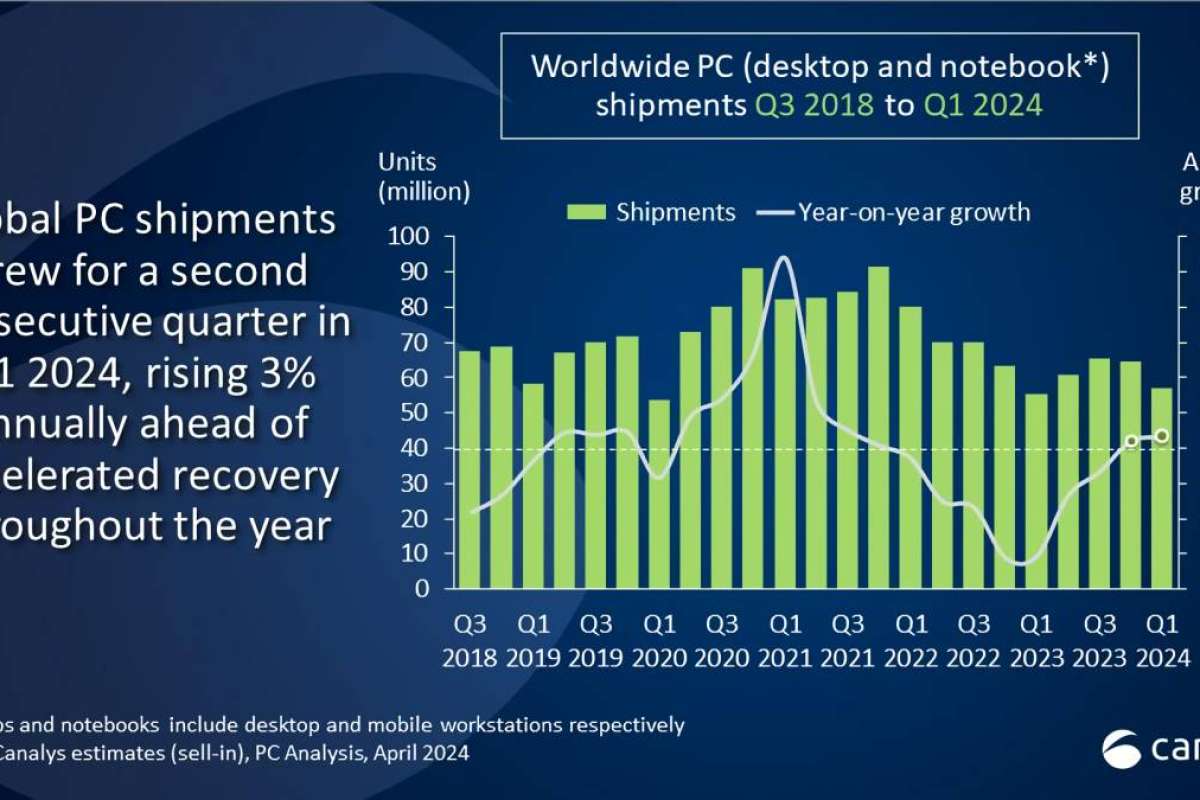

Второй подряд квартал с положительной годовой динамикой поставок персональных компьютеров зафиксировали в Canalys: с января по март 2024 г. во всём мире было отгружено 57,2 млн ПК, что на 3,2% превышает достижение того же периода в

Заграница не поможет

Аналитики сохраняют оптимизм в отношении глобального компьютерного рынка, надеясь, что ближе ко второй половине года заметнее вступят в игру такие не раз уже отмеченные ими факторы, как скорое (в октябре

Здесь, правда, бросается в глаза определённая тонкость: материковый Китай в последнее время активно суверенизует ИТ-производства, в том числе и основных компонентов для персональных компьютеров. Не имея полного доступа к методике подсчёта, которой руководствуются западные аналитические агентства, невозможно утверждать, что они целиком и полностью охватывают все внутрикитайские поставки ПК, — включая и те устройства, что изготавливаются предприятиями, не имеющими контактов с американскими и европейскими финансистами, аудиторами и канальными партнёрами.

Довольно велика вероятность того, что отмеченный аналитиками спад отгрузок персональных систем в КНР за последние два квартала — происходящий на фоне роста аналогичных поставок в странах Северной Америки и EMEA — хотя бы в известной мере отражает именно недостаток данных по полностью импортозамещённым Поднебесной персоналкам, а также по оплатам, прошедшим не по каналам SWIFT и иных подконтрльных Западу финансовых систем. Косвенным подтверждением тому можно считать довольно смутный комментарий эксперта IDC к опубликованным итогам первого квартала: аналитик указывает, что поставки ПК в странах Запада «начали восстанавливаться по мере снижения темпов инфляции», тогда как в Китае — эта цитата приведена чуть выше — основанием для сокращения отгрузок персональных систем названа продолжающаяся дефляция. Выходит, некоторое снижение скорости удорожания товара стимулирует спрос на него, а длящееся уже не первый квартал удешевление — напротив, тормозит?

Вдобавок, последние статистические данные не совсем, если говорить аккуратно, согласуются с тезисом о снижении темпов инфляции в «развитых» странах. Так, Reuters свидетельствует о росте индекса потребительских цен в США в одном только марте в годовом выражении до 3,5%, что стало максимальным значением за последние полгода, — и подчёркивает, что уже третий месяц подряд фактические показатели инфляции оказываются хуже прогнозных. Именно вследствие неуклонного роста инфляции, указывают эксперты издания, рухнули надежды на скорое снижение ставки рефинансирования ФРС, достигшей невиданных за много десятилетий значений в

Срочно требуются модели

Специальное исследование МВФ о фрагментации мировой экономики демонстрирует статистически значимый разрыв между динамиками экономических процессов между стремительно формирующимися вокруг США и КНР макроэкономическими блоками стран — и внутри них. К примеру, торговые потоки между указанными блоками в период общего охлаждения мирового рынка сокращались на 12% стремительнее, чем объёмы торговых операций внутри каждого из блоков. А это означает, что внутриблоковые финансово-экономические показатели, остающиеся в открытом для всех доступе, всё заметнее отрываются от реальности, — и у аналитических агентств, не обладающих возможностями и бюджетами спецслужб, становится всё меньше оснований считать собранные из привычных источников сведения исчерпывающими.

Возвращаясь к собственно компьютерной тематике, стоит напомнить, что в довольно нечёткую категорию «ИИ-ПК» (на которую, тем не менее, возлагают немалые надежды аналитики IDC и Canalys — как на локомотив, способный придать мировому рынку персональных компьютеров долгожданное ускорение) в последнее время включаются, в частности, все системы на процессорах AMD Ryzen 7040 и более поздних, на новейших Intel Core Ultra, а также на грядущих Snapdragon X. Последние основаны на архитектуре ARM — а ведь в её освоении, в отличие от х86, локальные китайские разработчики СБИС весьма преуспели. Так что если в КНР прямо сейчас, в полном соответствии с прогнозами о растущем спросе на ИИ-компьютеры, наращивается выпуск ПК на ARM-процессорах собственной выделки с использованием изготовленных местными же предприятиями комплектующих, такие системы вполне могут просто не попадать в поле зрения западных аналитиков. Зато партнёрам из дружественных стран такая «неучтёнка» наверняка окажется доступной, — если на неё возникнет спрос уже в самих этих странах.

Со спросом же пока, увы, ситуация не слишком определённая. Как справедливо указали эксперты CRN, ИИ-ПК действительно способны раскрутить маховик притормозившего рынка персональных компьютеров, — но лишь в том случае, если для них своевременно появятся унифицированные, эффективные и, желательно, недорогие программные средства исполнения ИИ-моделей. «Унифицированные» — значит готовые к работе сразу после установки на систему с любым процессором, будь то Intel, AMD или Qualcomm. Требование это кажется самоочевидным, но нынешние программные среды для запуска генеративных моделей полагаются в основном на проприетарные библиотеки и API разработки Nvidia, — соответственно, на графических адаптерах других разработчиков исполняются значительно медленнее либо требуют дополнительных ухищрений и плясок с бубном на стороне пользователя.

Так что на данный момент имеет смысл зафиксировать уверенный возврат мирового рынка ПК к небольшому росту, главной причиной которого разумно считать накопившийся за последнюю пару лет макроэкономических неурядиц изрядный отложенный спрос. Проявится ли в статистических выкладках качественный рывок поставок персональных систем в канал ближе ко второй половине текущего года, будет зависеть как от ряда объективных факторов (рост потребности в тех же ИИ-ПК, выход на рынок унифицированных по аппаратным требованиям генеративных моделей ИИ и проч.), так и от способности западных агентств получить максимально приближенные к реальности сведения о движении товаров на внутренних рынках стран условного околокитайского макроэкономического блока. В любом случае, скучно экспертам и аналитикам ИТ-рынка по меньшей мере до конца

Источник: Максим Белоус, IT Channel News