Цифровизация заставляет пересматривать устоявшиеся за десятилетия бизнес-модели. Куда податься системному интегратору, VAR’у, поставщику корпоративных ИТ-решений? Как вести свое дело в условиях растущей ударными темпами облачной инфраструктуры, прямого выхода клиентов на вендоров, стагнации (в лучшем случае чрезвычайно скромного роста) экономики?

Старший консультант GfK Андрей Серегин, выступая на MERLION IT Solutions Summit 2018, не предложил однозначной формулы успеха на ИТ-рынке. Но положение на нем обрисовал во всех подробностях и указал на важнейшие точки роста — как и на главные опасности, что подстерегают сегодня не слишком расторопных или недостаточно разбирающихся в клиентских запросах интеграторов.

Потребитель поумнел

Представленный на саммите доклад GfK назывался несколько провокационно: «Умное потребление. Тренды и перспективы продуктов цифровой трансформации на HiTec-рынке». Неужели же до наступления пресловутой цифровой трансформации потребление было, мягко говоря, неумным?

Строго говоря, все так, — но об этом чуть позже. А пока есть смысл обрисовать экономическую ситуацию на российском рынке, сравнив ее с мировой. Рост ВВП по сравнению с прошлым годом у нас ожидается по итогам 2018-го такой же, как и в 2017-м, —1,7%; в 2019 г. можно надеяться уже на 1,8%. Это заметно меньше, чем в Индии, КНР или США, но все-таки больше, чем, например, в Японии. То есть в целом — не так уж плохо. Другой вопрос: что бизнес — а именно интеграторский ИТ-бизнес — может извлечь из этого роста для себя?

Начать следует с того, что рост росту рознь. За первые четыре месяца 2018 г. весь российский ИТ-бизнес — интеграция, услуги, «железо» — прибавил 12% по сравнению с тем же периодом годом ранее. Но при этом объем всего ИТ-рынка России не превышает (в долларах) 5% суммарного ИТ-рынка Западной Европы — то есть даже с учетом роста мы все равно отстаем от своих географических соседей. И по-прежнему скорее выходим из кризиса, чем вступаем в какой-то новый этап, этап ускоренного развития.

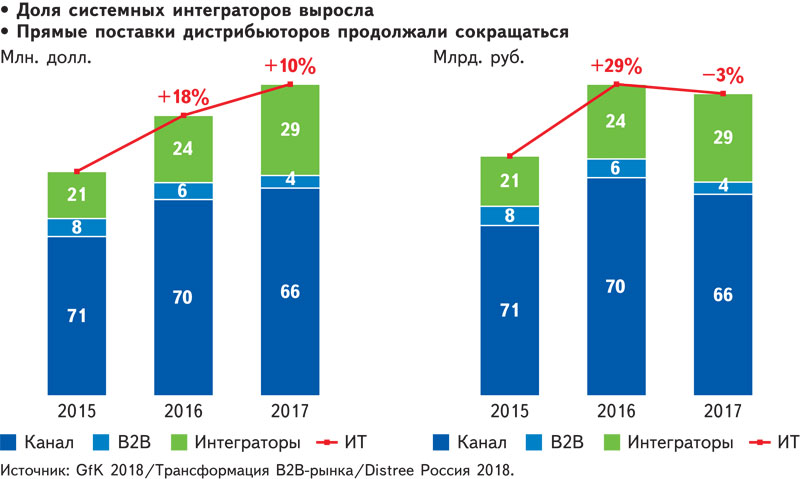

Что при этом происходит в канале (см. рис. 1)? Из оптового российского ИТ-рынка уходят достаточно большие объемы; прежде всего — за счет сокращения розничного канала. В то же время наблюдается прирост доли, которая приходится на компании, которые добавляют стоимость к товару, то есть интеграторов.

На взгляд экспертов GfK, у российского ИТ-рынка сейчас три проблемы. Первая — это то, насколько сильно он централизован; вторая — затруднения с цифровизацией; третья — его игроки пока не приняли новые правила и не видят новых путей, не готовы к большим переменам.

Почему централизация — проблема? Составляя топ-100 российского ИТ-рынка, в GfK отметили, что первые три десятка компаний обеспечивают примерно 90% всех его оборотов. Это нельзя назвать особенностью только одной отрасли: у нас всего 20–25% экономики занято СМБ, а все остальное приходится на крупный бизнес. Если говорить о коммерческом рынке ИТ, то здесь 35 крупнейших заказчиков обеспечивают 51% объема (см. рис. 2).

В этих условиях малым и средним компаниям, реселлерам и интеграторам, становится все труднее отвоевывать себе место под солнцем. При сравнимых с другими странами размерах экономик у нас значительно меньше денег сегодня идет в ИТ-бизнес. Например, российская экономика меньше бразильской на четверть (в долларовом исчислении), но бразильский рынок ИТ-услуг при этом вчетверо крупнее нашего.

Повторимся: развитие у нас идет в первую очередь за счет крупнейших компаний, которым легче изыскивать средства на какую бы то ни было реорганизацию, включая цифровую трансформацию. Собранная GfK статистика показывает, что структуры бизнеса малых и крупных интеграторов серьезно различаются (см. рис. 3).

Все еще значительная часть российского ИТ-бизнеса (в целом) базируется на «легком» оборудовании для обустройства рабочих мест. Это ноутбуки, настольные ПК, оргтехника. И здесь в полный рост проявляет себя неготовность наших бизнесменов к переменам. Схема работы дистрибьюторов сегодня уже не та, что прежде, поскольку любой заказчик располагает доступом к онлайновому маркетплейсу. И может в любой момент сделать там заказ напрямую — выдернув тем самым почву из-под ног не готового менять свою стратегию интеграторского бизнеса.

Вот как раз к такой модели умного потребления, при которой заказчик вырывается из привычной зависимости от ритейлера и интегратора, многие оказываются не готовы. Вендоры не чураются работать с клиентом напрямую: ведь именно для него они создают свои продукты. Если к этому добавить еще и развитие облачных услуг, когда роль интегратора на месте практически вообще сходит на нет, что бросает достаточно серьезный вызов каналу.

Жизнь в канале 4.0

Выводы довольно очевидны: в конце второго десятилетия XXI в. бессмысленно цепляться за перемещение коробок. «Интеграторам необходимо наращивать ту часть бизнеса, которая не завязана на «железо‟ — и тем более на рабочие места. Срочно», — подчеркнул в своем выступлении Андрей Серегин.

Сегодня интеграторский бизнес, по оценке GfK, на 70% состоит из аутсорсинговых услуг. По крайней мере, это справедливо для региональных интеграторов среднего масштаба. Вроде бы хорошо: вот она, настоящая сервисная модель, остается только укрепить и развить это направление. Однако развивать-то его и некуда: пока что российский заказчик приходит к интегратору с тривиальными задачами. Например, перенести в облако платформу «1С» в масштабах предприятия с филиалами и обеспечить ее бесперебойное функционирование, своевременное резервирование данных, непрерывную доступность и т. п.

Беда в том, что решение тривиальных задач — малоприбыльный бизнес: слишком велика конкуренция. Сейчас много гигантских публичных облаков, которые те же услуги оказывают чуть ли не в автоматизированном режиме и за смешные деньги. Андрей Серегин отметил, что сегодня в других странах не самые крупные системные интеграторы начинают все чаще получать от своих клиентов гораздо более сложные запросы. И те, кто справляются с нерядовыми задачами, отлично себя чувствуют на этом беспокойном рынке.

Типичный нетривиальный запрос заказчика сегодня, в эпоху тотальной цифровизации и больших данных, выглядит примерно так: «Вот есть у меня такие-то клиенты, такая-то информация о них, собранная либо путем анализа привязанных к скидочным картам покупок, либо через мобильное приложение, либо через систему видеоаналитики в торговом зале, либо еще как-то. Скажите, как мне с помощью искусственного интеллекта или глубокого машинного обучения эти данные монетизировать?»

Сегодня и на ближайшую перспективу роль ИТ-компаний именно такова: не выстраивать инфраструктуру из произведенных кем-то другим кирпичиков, а помогать клиенту создавать уникальную модель его бизнеса. Аутсорсинг начинался с предоставления инфраструктуры и сисадмина как сервиса. Сегодня наступает время, когда заказчик говорит: «Мне нужен CIO как сервис». Потому что точно так же, как сегодня у заказчика нет хорошего сисадмина, завтра у него не будет хорошего CIO; — просто не найдется на него денег.

Говоря о преодолении стоящих перед российским ИТ-бизнесом трудностей, Андрей Серегин предложил начать со смены самого взгляда на них. Пора перестать воспринимать их как трудности, а рассматривать как неотъемлемую часть бизнес-реалий, как некие базовые вводные: «Трудности никуда не денутся, они останутся с нами. Мы не станем Польшей, где до 70% бизнеса приходится на малые предприятия; мы останемся Россией. Будем жить с тем, что есть».

Взаимоотношения на рынке меняются. Цикл производства и продажи сейчас уже совершенно новый, не похожий ни на классическую его версию «от производства», ни на бывшую еще с десяток лет назад актуальной систему «от продаж». Цикл «от производства» — безыскусное перемещение коробок от фабрики до торговой полки: вендор сам обеспечивает на основе тех или иных оценок того, что необходимо потребителю, и выпускает эту продукцию, используя для ее продвижения канал.

Цикл поставок «от продаж» дополнил классическую схему обратной связью от потребителя и от канальных партнеров к вендору. В такой схеме производитель принимает и каким-то образом учитывает мнения с мест о том, что за продукты и с какими качествами будут в данном регионе мира востребованы. Схема по-прежнему остается линейной, только помимо движения коробки по цепочке поставок вниз в ней возникает вектор обратной связи от потребителя и ритейлера (интегратора) к вендору.

Но сегодня, в реалиях канала 4.0 (SCM 4.0), все участники цикла продаж образуют сложносвязанную сеть, а никак не линейную структуру. Конечный потребитель напрямую взаимодействует с множеством вендоров (хотя бы через фирменные интернет-магазины), имеет возможность, не отрываясь от компьютера, выбирать между множеством ритейлеров и каналов поставок. Каналу приходится бороться за удовлетворение запросов и сохранение лояльности мобильного, постоянно остающегося онлайн покупателя.

Соответственно и задача ритейлера в канале 4.0 уже новая: из огромного массива предложений скомпоновать тот набор услуг и «железа», который будет нужен именно данному конкретному клиенту. И это совсем не просто. По итогам опроса GfK (см. рис. 4) налицо значительное изменение требований интеграторов к дистрибьюторам: 95% этих требований относятся к работе с покупателем, 80% — к поддержке проектов, 74% — к отношению партнера к инновациям.

В рамках старого подхода крайне популярной была идея эксклюзивной дистрибуции. Соответственно дистрибьютор полностью контролировал канал и все в нем пытался делать сам. Но при такой структуре канала физически невозможно наладить индивидуальную работу с каждым из заказчиков, а ведь сегодня 95% из них хотят, чтобы с ними работали как раз индивидуально. Чтобы именно им предлагали индивидуальные программы, скидки, поддержку и т. п.

На все руки интегратор

И это нормально: в конце концов, индивидуальный подход к потребителю уже прочно закрепился в умном ритейле. Розничный бизнес в этом смысле обгоняет интеграторский, потому что в ритейле широко (даже в офлайновых магазинах) формируются программы под индивидуального клиента. Это ведь несложно, требуется лишь проанализировать историю его предыдущих покупок.

Для анализа не так много надо: номерные карточки лояльности, те самые знакомые всем скидочные карты, к номерам которых привязаны истории совершенных при их предъявлении покупок. Это же настоящий кладезь ценнейшей маркетинговой информации, едва ли не самый простой способ монетизировать данные о клиенте. «Тому, кто покупает каждый день полкило мяса, не надо давать скидку, — он его и так купит, — отметил Андрей Серегин, — зато можно дать скидку на что-то другое».

Интеграторам не стоит свысока воспринимать опыт потребительского рынка, поскольку, к примеру, в Европе огромное число В2В-компаний именно из сферы ИТ-интеграции растет как раз на этой ниве. Потому что такие актуальные направления, как искусственный интеллект и умный дом, развиваются в немалой мере за счет потребительского сектора.

Это значит, что огромный класс интеграторских решений не сегодня, так завтра будет иметь дело с развертыванием, наладкой и поддержанием в рабочем состоянии систем умного дома в частных квартирах. Сейчас в этом направлении особенно активны глобальные игроки вроде Amazon, но локальной компании все-таки проще обеспечить должное качество сервиса своему местному потребителю. Особенно на российских просторах.

Сегодня партнер дистрибьютора, субдистрибьютор, интегратор, находится в непростой ситуации. Для того чтобы исполнить требования заказчика, ему необходимо работать с огромным количеством единиц оборудования и программным обеспечением различных поставщиков, причем не факт, что часть этих поставщиков, которая появилась на рынке буквально вчера, уже завтра не исчезнет.

В соответствии с этим меняется роль дистрибьютора. Если раньше за поддержкой своих решений ИТ-компании шли к производителю, сегодня они идут к дистрибьютору, который выступает своего рода интегратором для интеграторов, превращается в маркетплейс для решений различных вендоров, уходит в онлайн для повышения оперативности коммуникаций со своими партнерами.

Заказчик, в свою очередь, располагает теперь доступом к самым различным облачным сервисам и может свободно выбирать между интеграторами, дистрибьюторами, онлайновыми магазинами. Понятно, что в такой ситуации только персонифицированные предложения, самый детальный учет интересов клиента позволяют гарантировать хотя бы минимальный уровень его лояльности.

Использование облачных платформ заслуживает отдельного разговора. С одной стороны, такая платформа позволяет компании любого размера — как только эта компания нашла возможность создать цифровую модель своего бизнеса — моментально развернуть адекватную инфраструктуру практически любых масштабов и сразу же начать с ней работать. С другой — даже у ведущих российских интеграторов в 2017 г. облачные сервисы в общем объеме ИТ-услуг заняли лишь 20%. То есть все это у нас еще пока остается на стадии пилотных проектов.

На этом фоне особенно угрожающим выглядит рост активности в России глобальных поставщиков облачных сервисов. «Для тех отечественных интеграторов, чья компетенция заканчивается на технической стороне облака, это конец бизнеса, — предупредил Андрей Серегин. — Работать смогут те, чья компетенция продолжается в приложениях облака к задачам клиентов».

Здесь снова необходимо вернуться к началу и вспомнить о состоянии российской экономики, которая скорее стагнирует, чем сколько-нибудь растет. Дело в том, что основные модели адаптации облачных сервисов в бизнесе ориентированы на рост, а не на стагнацию.

Нет смысла переносить в облако ИТ-инфраструктуру предприятия, которое в ближайшие годы и даже месяцы не ожидает заметное расширение: главный плюс облачных решений — масштабируемость. Не будет наращивания масштабов инфраструктуры вслед за ростом бизнеса — значит, затраты на перевод ее в облако себя не оправдают.

Завершил свой доклад Андрей Серегин все-таки на оптимистичной ноте, выразив уверенность в том, что российские бизнесмены справятся и с этими вызовами — как справлялись они со всеми предыдущими. «Я никогда не поверю, что те люди, которые десять лет назад делали то, чего никто вокруг не понимал, вдруг перед этими изменениями остановятся и скажут: «Нет. Мы ничего такого делать не станем, пусть все останется, как было‟. Так не бывает. Это тот момент, который нас отличает от Европы и который дает нам основание думать, что есть у нас еще большой резерв для развития».