По словам Всеволода Крылова, генерального директора RSI, прошедший год был для компании довольно трудным. Объем продаж увеличился на 10,1%. Это гораздо ниже показателей предыдущих двух лет (29,9% в 2005 г. и 40,1% в 2004 г.).

Замедление динамики роста, как пояснил Всеволод Крылов, во многом связано с укрупнением компании. В этих условиях трудно развиваться высокими темпами. Также негативную роль сыграли проблемы, которые возникли в конце прошлого года, в частности просчеты в планировании. Следствием этого стала недостаточная подготовленность складов и кредитных ресурсов к высокому сезону, что в декабре привело к отказу от части крупных заказов и, в свою очередь, отразилось на общем объеме реализации продукции.

В 2006 г. поставки RSI корпоративным реселлерам снизились до 24% оборота против 30%, полученных в 2005 г. Доля продаж оптовым компаниям составила 50% (в 2005 г. этот показатель равнялся 52%), поставки некомпьютерной розницы возросли до 11% (с 6% в 2005 г.), розничным ИТ-компаниям — до 15% (ранее 12%). При этом значительная часть всех продаж пришлась на московских заказчиков — их доля в обороте составила 67%, доля региональных соответственно 33%. По словам Всеволода Крылова, компания надеется в текущем году увеличить долю региональных продаж и довести их по крайней мере до результата 2005 г. — 39%.

В минувшем году RSI заключила три новых дистрибьюторских соглашения: на поставку принтеров Samsung, мониторов NEC, ТМ-принтеров Epson.

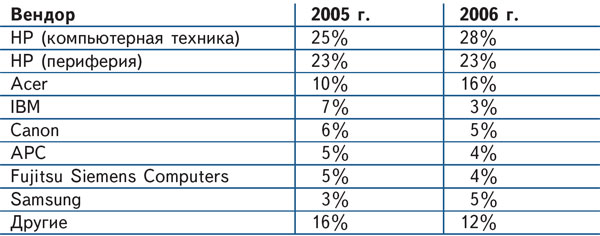

Устойчивым ростом отмечены продажи ПК, ноутбуков и серверов —15, 13 и 6% соответственно. Лидером по продажам ПК, как и в предыдущем году, стала компания HP с долей 80% против 83%, полученных в 2005 г. Наибольший прирост отмечен на продажи ПК марки Acer — доля вендора в обороте дистрибьютора увеличилась с 2% (в 2005 г.) до 12%. Оборудования Fujitsu Siemens Computers и Lenovo поставлено меньше: 6% (в 2005 г. — 9%) и 2% (6%) соответственно.

В сегменте «ноутбуки» Acer оставила за собой первое место, завоеванное в 2005 г., увеличив свою долю с 41 до 54%. Компания HP — вторая в данном сегменте с показателем 24% (28% в 2005 г.). Третье место досталось Fujitsu Siemens — доля компании составила 15%, тогда как в 2005 г. она равнялась 20%. Ноутбуки Lenovo в дистрибьюторском обороте заняли 7% долю (против 8% в 2005 г.).

Хотя HP немного сдала позиции в продажах ПК и ноутбуков, зато значительно усилилась в сегменте серверов, увеличив долю с 55 до 67%. Доля продаж продуктов IBM снизилась с 42 до 31%. Fujitsu Siemens в этом сегменте принадлежит 2% оборота против 3% в 2005 г.

Из-за снижения цен на принтеры уменьшились и объемы их продаж в RSI (по сравнению с предыдущим годом), хотя в штучном выражении — увеличились. Так, оборот по струйным принтерам сократился на 4%, по лазерным монохромным — на 3%, поставки широкоформатных принтеров выросли на 11%, а лазерных цветных — на 1%. Зато реализация МФУ шла хорошо: в частности, струйные устройства показали прирост 99% в денежном исчислении, лазерные — 37%. В целом значительных изменений долей вендоров в структуре оборота RSI не наблюдалось. Лидером продаж в сегментах принтеров и МФУ стала HP: в продажах принтеров ее доля составила 80% (в 2005 г. 82%). Второе место заняла Epson с 12% (11%), затем следуют Canon с 5% (6%) и Samsung с 3% (1%). Структура оборота по МФУ выглядела следующим образом: HP — 50% (49% в 2005 г.), Samsung — 34% (35%), Canon — 10% (11%), Epson — 5% (6%).

В прошедшем году значительно возросли продажи проекторов — на 456%. При этом сменился лидер продаж в обороте дистрибьютора. Первое место с результатом 37% заняли проекторы Acer, сместив Epson, получившую 17%, на третью позицию. В 2005 г. доли этих вендоров составляли 19 и 46% соответственно. Второе место (33%) достались BenQ (в 2005 г. 13%). Оставшиеся 22% — за другими компаниями.

В течение года RSI продолжала работать над совершенствованием индивидуальных схем работы по кредитованию партнеров: были разработаны специальные финансовые условия для корпоративных реселлеров, внедрялись факторинговые схемы для розничных сетей.

По словам Всеволода Крылова, на 2007 г. дистрибьютор запланировал увеличить оборот на 15–20%. Особый акцент делается на усилении работы с корпоративными реселлерами: улучшатся условия сотрудничества (наличие ассортимента на складе, прогнозирование и соблюдение сроков поставок). Если говорить о продуктовом портфеле, то компания не собирается заключать дистрибьюторские соглашения с новыми вендорами, а намерена расширять ассортимент внутри уже существующих продуктовых линеек. Кроме того, как отметил Всеволод Крылов, в настоящее время рассматривается возможность проведения структурных изменений в отделе продаж: менеджеры будут курировать бизнес компании в конкретном регионе, тогда как сейчас они работают с разными типами партнеров.