Илон Маск, известный анфан террибль ИТ-рынка, заявил в одном из своих недавних твитов: «Общий принцип таков: всегда лучше владеть какими-то физическими активами — собственным домом или пакетом акций в компании, которая, на ваш взгляд, производит хорошие реальные вещи, — чем долларами, когда инфляция высока». Правда, глава Tesla подчеркнул, что свои запасы криптовалют (вот уж точно не физический актив!) он продавать сейчас не намерен, — очевидно, воспринимая их нынешние не самые высокие котировки как временное явление.

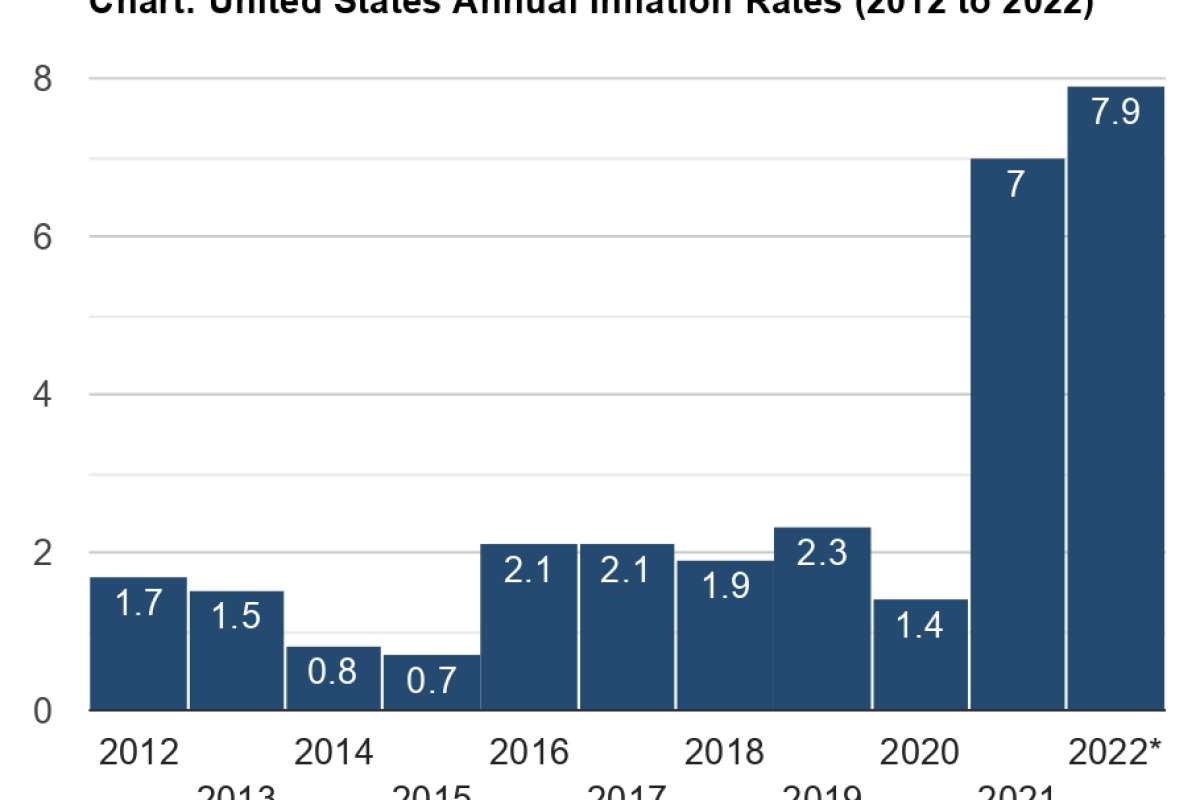

По официальным данным, опубликованным

Американский Forbes допускает, что на заседании Федеральной резервной системы, которое ожидается в ближайшую неделю, всё-таки будет объявлено о давно уже ожидаемом финансовыми аналитиками резком повышении базовой учётной ставки. Само по себе такое повышение — каноническая в рамках монетарной модели экономики мера для сдерживания инфляции; как раз в соответствии с этой моделью ЦБ РФ уже много лет исправно поднимает ставку рефинансирования буквально в любой неоднозначной ситуации. Однако в случае США дело осложняется тем, что доллар как глобальная резервная валюта активнейшим образом используется по всему миру — прежде всего через механизм американского госдолга.

На данный момент государственный долг США превосходит 30,3 трлн долл., а отношение его к валовому внутреннему продукту составляет 1,26 (в

Очевидно, что при такой астрономической базе повышение учётной ставки даже на считанные единицы процентов относительно нынешнего почти нулевого уровня (до 0,25%) сделает задачу стабильной и регулярной выплаты госдолга фактически невыполнимой. Но и не повышать ставку в условиях растущей инфляции нельзя, иначе бизнес начнёт действовать по сформулированной Илоном Маском схеме — прекратит доверять доллару. То есть станет брать в банках кредиты под ничтожный процент и покупать реальные активы, цена которых неуклонно растёт, ввергая тем самым финансовую систему и экономику страны в хаос.

Болезненное состояние доллара фиксировалось экономистами задолго до начала военной спецоперации России, но события

Валютные резервы начали бурно расти по всему миру после так называемого азиатского финансового кризиса 1997 г. (который аукнулся России памятным дефолтом

Так вот, отмечает The Wall Street Journal, примеры американских финансовых рестрикций последних лет — в отношении Ирана, Афганистана и в особенности России, участницы G20 и далеко не последней экономики мира — заставляют другие страны всерьёз задуматься: а стоит ли продолжать год за годом укладывать финансовые яйца в одну и ту же корзину? Де-факто долларовую, поскольку евро по сути самостоятельной валютой не является, а вклад других «свободно конвертируемых мировых» валют по сравнению с массой находящихся в обращении в мире цифровых и бумажных долларов пренебрежимо мал.

Аналитики указывают на стремительно снижение значимости доллара как универсального средства накопления — как раз потому, что универсальность его оказывается напрямую зависящей от пожеланий текущей администрации Белого Дома. «Если балансы на валютных счетах становятся бесполезными строчками на дисплеях компьютеров и больше не обеспечивают возможность приобретать самое необходимое, рациональным для Москвы было бы прекратить их наращивать. И перейти к накоплению физических активов — бочек сырой нефти, например — вместо того, чтобы продавать их Западу. Уж по крайней мере, стоит предположить, что всё больше русских средств будет теперь перетекать в физическое золото и китайские юани», — пишет The Wall Street Journal.

Дело тут, кстати, не в России как таковой. КНР с её валютными резервами в сумме 3,3 трлн долл. с очевидностью рассматривает их возможную блокировку в ответ на «неправильное» её поведение — причём степень «неправильности» будет определяться, опять-таки, исходя из актуальной повестки Вашингтона, а не из норм международного права — уже как совершенно реальную угрозу. А значит, тоже в самое ближайшее время ускоренно двинется по пути дедолларизации своих резервов.

Фактически нынешняя суматошная рестрикционная активность коллективного Запада убивает само понятие «мировых резервных валют» как средства накопления богатств. Вынуждает страны, фактически производящие эти богатства, обеспечивать свои будущие потребности непосредственным накоплением произведённого товара, заведомо востребованного соседями по планете — будь то золото, нефть, зерно, палладий или микросхемы. «Что делать инвесторам?» — задаётся вопросом издание и само же отвечает: «По крайней мере на этот раз старый совет может прийтись кстати: покупайте золото. Множество центробанков по всему миру точно займутся этим».

Для трансграничной торговли, в том числе и ИТ-товарами, более или менее постепенный уход центробанков от доллара может стать настоящим спасением. Да, проведение платежей станет несколько более затруднённым, однако теперь это будет прямой обмен данными между двумя взаимодействующими финансовыми организациями — без привлечения американских банков (неизменно отслеживающих любые долларовые транзакции по всему миру) и, соответственно, без угрозы незамедлительного неотвратимого наказания за нарушение введённых в одностороннем порядке рестрикций.

Вероятно, уже в обозримой перспективе курс доллара как таковой станет не более и не менее существенным для участников ИТ-канала, чем курс франка Кот-д’Ивуара или кувейтского динара. Специалисты финансовой сферы предполагают скорый переход к расчётам в парных валютах — рубль-юань при торговле с КНР, рубль-рупия при обменах с Индией и т. п. — и к постепенной выработке независимой от «мировых резервных валют» системе взаиморасчётов. «Если мы не хотим повторить ошибку, то следует вырабатывать именно международную систему расчётов, обеспечения внешнеэкономического оборота и торговли, поскольку ни одна страна на сегодня не обладает замкнутым экономическим циклом», — так эту перспективу обрисовал в интервью журналу «Эксперт» доцент финансового университета при Правительстве РФ Леонид Крутаков.

Источник: Максим Белоус, crn.ru