Такой вывод можно сделать из

Напомним: в I квартале 2022 г. аналитики IDC предполагали, что по итогам нынешнего года российский рынок ПО упадет примерно на 35% в долларах. Впрочем, сравнивать оценки IDC и РУССОФТ не совсем корректно. А может даже, совсем некорректно. Хотя бы потому, что в мрачном прогнозе IDC учитывались совокупные продажи как отечественного, так и зарубежного софта. Причем без учета стоимости ИТ-услуг. А российскому рынку ИТ-услуг аналитики IDC в марте прочили достаточно светлое будущее: рост по итогам года примерно на 8% в долларах.

Главный аналитик РУССОФТ Дмитрий Желвицкий поясняет: «Для западных компаний важны только те сегменты, в которых у них может быть существенная доля. Поэтому в России западные аналитики некоторые сегменты могут вообще не относить к российскому ИТ-рынку. Немаловажно и то, что для российских компаний чаще важнее продажи в рублях. Даже экспортёры ПО подводят итоги года для себя в рублях. За счет колебаний курса, в долларах может быть падение, а в рублях — рост. Особенно это касается разработки ПО, которая на

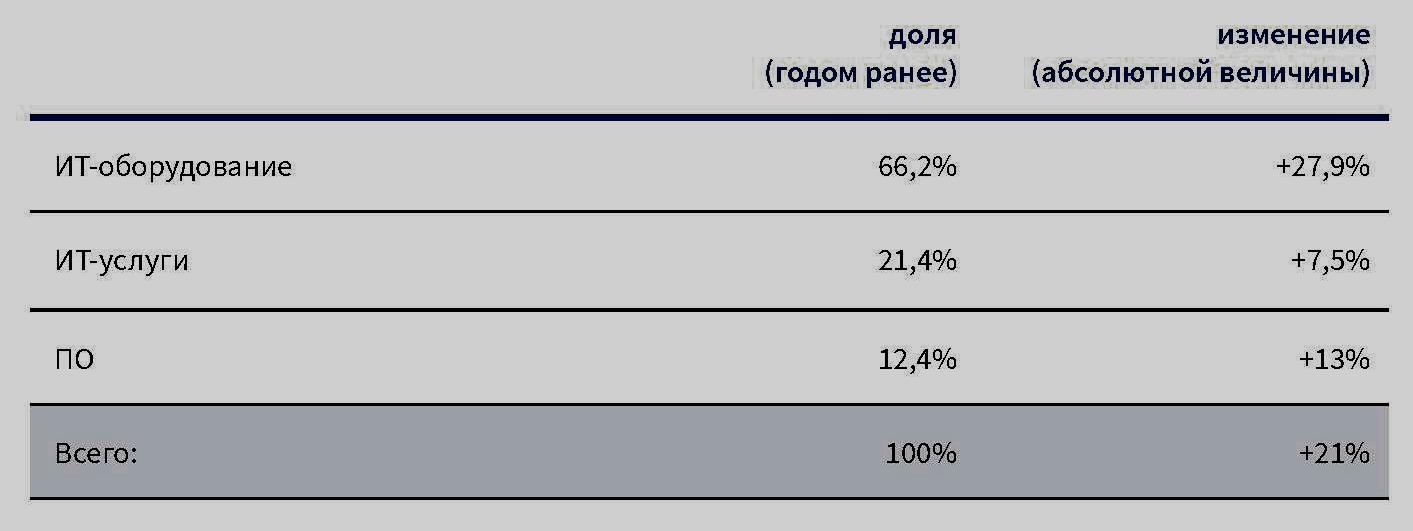

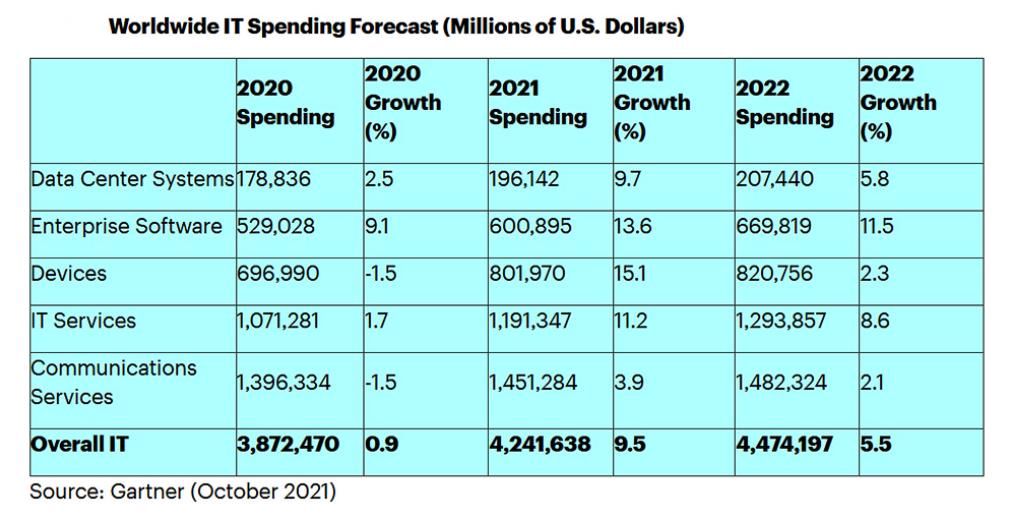

Общая структура российского ИТ-рынка, обрисованная аналитиками РУССОФТ в своем очередном отчете, выглядит (табл. 1), по сравнению с развитыми странами, увы, не очень современно. В ней имеется явный перекос в сторону «железа»: по итогам 2021 г. львиная доля этого рынка (69,5 %) пришлась именно на оборудование, далее следуют ИТ-услуги (19%), а на софт пришлось лишь 11,5% от «общего пирога». Для сравнения: по оценкам Gartner, в 2021 г. в мире в целом на приобретение ИТ-товаров и ИТ-услуг было потрачено примерно 4,25 трлн долл. Из них 34,2% (1,451 трлн долл.) пришлось на коммуникационные сервисы; 28,1% (1,191 трлн долл. ) - на ИТ-сервисы; 18,9% (0,802 трлн долл.) — на оборудование; 14,2% (0,601 трлн долл.) — на корпоративное ПО; а 4,6% (0,196 трлн долл.) — на системы центров обработки данных.

Аналитики Gartner предполагают, что в мире в целом в 2022 г., расходы на приобретение ИТ-товаров и ИТ-услуг вырастут на 5,5% (по сравнению с

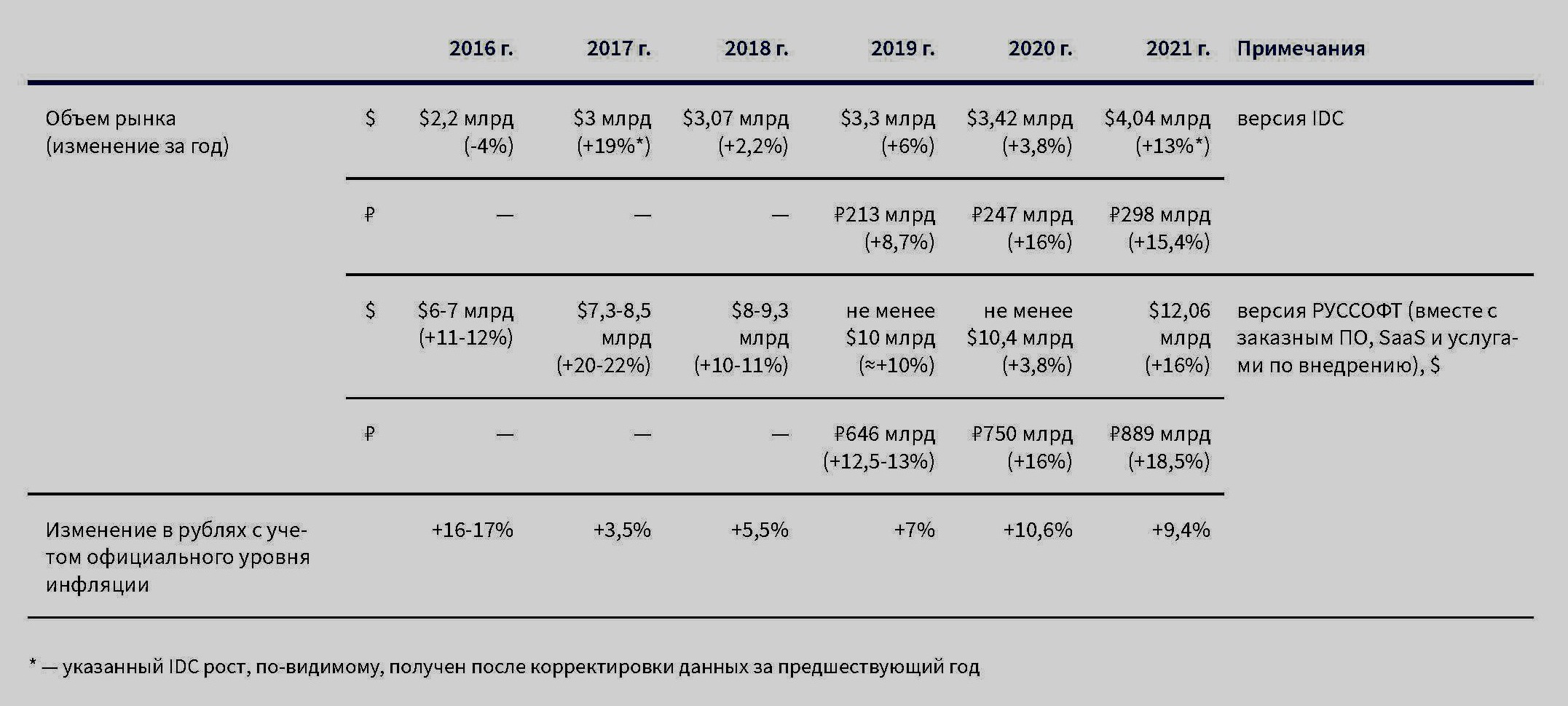

Основные характеристики российского рынка ПО в 2015 — 2021 гг. иллюстрирует табл. 3. По ней видна разница между методиками IDC и РУССОФТ: если по оценкам IDC в 2021 г. данный рынок увеличился на 13% в американской валюте (до отметки в 4,04 млрд долл.) и на 15,4% в российской (до 298 млрд руб.); то по оценкам РУССОФТ (c учетом заказного ПО, SaaS и услуг по внедрению), данный рынок примерно в три раза шире — 12,06 млрд долл. (при росте +16%) или 889 млрд руб. (+18,5%).

О методике исследования

Несколько слов о методиках РУССОФТ, на основе которых строятся их фундаментальные ежегодные отчеты. Исследования, которые эта ассоциация проводит с 2004 г., начинаются с проведения опроса (анкетирования) руководителей компаний, занимающихся разработкой ПО. База данных компаний регулярно обновляется так, чтобы можно было получать отклик от реально существующей индустрии. Весной 2022 г. в этой базе была представлена информация по более чем 9 тыс. компаниям, которые указали разработку ПО в качестве основного направления своей деятельности.

Опрос традиционно проводится по нескольким каналам. Прежде всего, РУССОФТ осуществляет прямое анкетирование своих членов, что приносило до 2020 г. не более трети от необходимого количества анкет. В связи с резким ростом количества компаний, присоединившихся к Ассоциации в последние 3 года, этот канал стал обеспечивать около половины заполненных опросников. В 2022 г. от членов РУССОФТ поступило 115 анкет (61%). Второй по значимости канал поступления анкет — рассылка по базе российских софтверных компаний, поддерживаемой РУССОФТ. В 2022 г. такая рассылка прошла по 2 тыс. контактам. Ассоциации помогают региональные партнеры, которые обеспечивают сбор анкет компаний в своих регионах.

В 2022 г. опрос был запущен в середине февраля, но из-за начала СВО и обострившихся отношений с западными странами его пришлось приостановить, чтобы потом в середине марта возобновить с обновленной анкетой, которую пришлось срочно подкорректировать с учетом кардинально изменившейся ситуации в стране и в мире. Во время обострения экономической и политической ситуации, которое создает неопределенность в работе софтверных компаний, проводить опрос особенно сложно. В результате по всем каналам было получено 189 анкет, из которых 9 оказались заполненными лишь частично. После исключения из рассмотрения анкет компаний, для которых разработка ПО не является основным видом деятельности, для проведения расчетов основных показателей софтверной отрасли России была оставлена 171 анкета (из них 5 заполненных частично). Данные из всех 189 полученных анкет так или иначе используются для анализа, но если компания не является софтверной (производителем программно-аппаратных комплексов, системным интегратором или инсорсинговой компанией), то ее основные экономические показатели не используются для расчетов совокупного оборота предприятий софтверной отрасли России.

К сожалению, крупнейшие российские компании, занимающиеся разработкой программных продуктов (за редким исключением) в анкетировании РУССОФТ не участвуют, стараясь не афишировать свои обороты в России и за рубежом. Однако информация об их финансовых показателях собирается из разных источников: публикаций в СМИ, пресс-релизов самих компаний и информации с их сайтов. Используются также оценки экспертов и сведения, полученные при общении с менеджерами самих компаний.

С большой неохотой раскрывают данные о своих оборотах центры R&D зарубежных корпораций, предоставляющие трансграничные услуги по разработке ПО для материнских компаний. В последние лет

С 2022 г. РУССОФТ стал пользоваться информацией об обороте и штате ИТ-компаний, которую они предоставляют в рамках аккредитации при Минцифры для включения их решений в Реестр отечественного ПО, а также как резиденты «Сколково». В результате имеется информация о выручке 8362 компаний (по итогам 2021 г.), а также о штате 7357 компаний (на конец 2021 г.). Таким образом, появилась возможность проверки расчетов Ассоциации по таким показателям, как совокупный оборот и совокупная численность персонала предприятий софтверной индустрии. Кроме того, наличие данных об обороте 6246 компаний и данных о штате 6789 компаний за последние два года позволяет отслеживать изменения основных показателей отрасли.

Количество российских компаний, занимающихся разработкой ПО, неуклонно растет

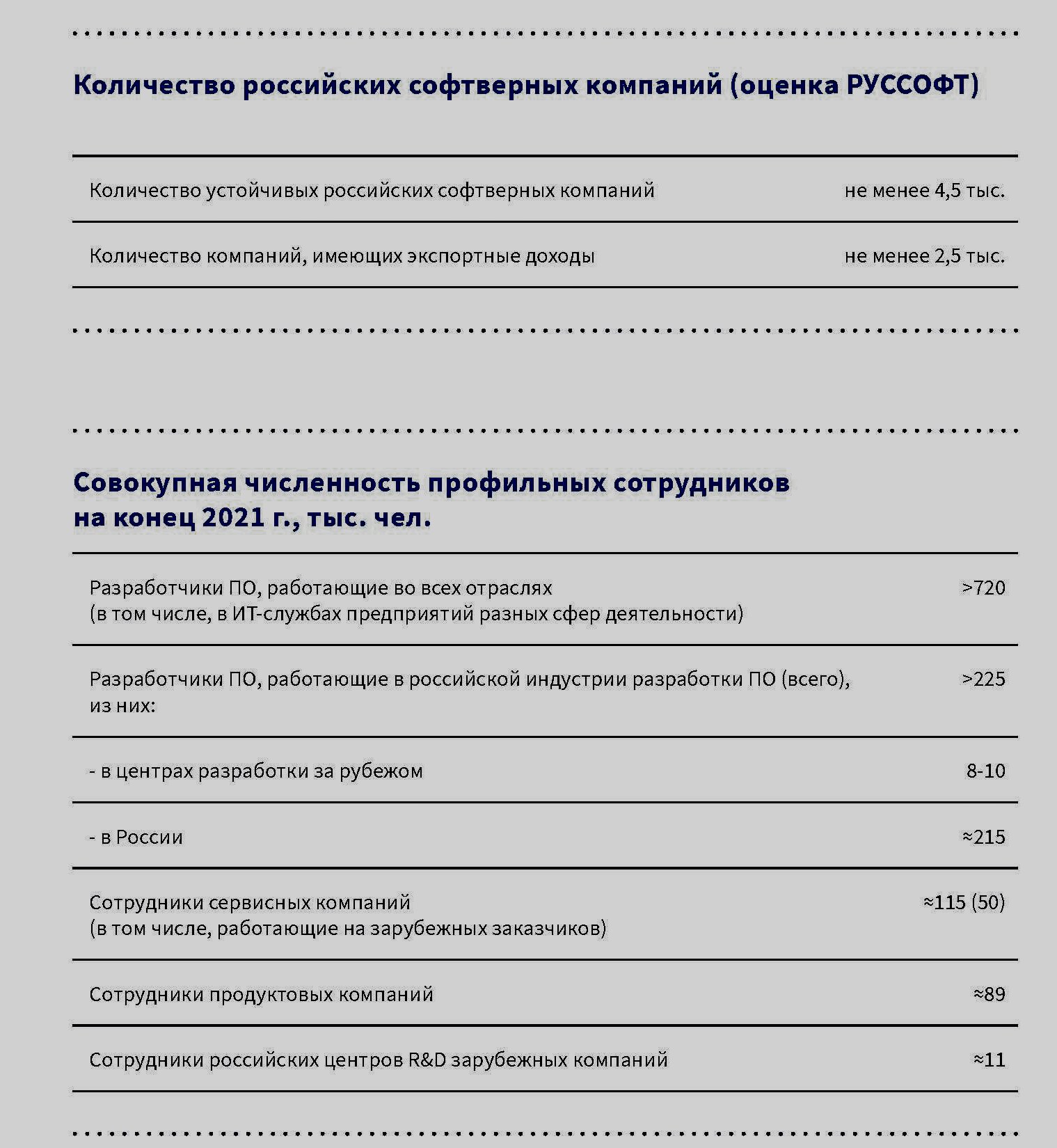

По оценкам РУССОФТ (табл. 4), в настоящее время в России функционируют не менее 4,5 тыс. устойчивых компаний, профессионально занимающихся разработкой программного обеспечения (не считая стартапов и иных предприятий, которые не имеют регулярного дохода). Из них в 2021 г. внешнеэкономическую деятельность вели не менее 2,5 тыс. компаний. Ежегодно количество софтверных компаний растет примерно на

Из оценок РУССОФТ, содержащихся в

Из упомянутых выше 215 тыс. разработчиков ПО примерно 115 тыс. — сотрудники компаний, у которых основная сфера деятельности — разработка заказного ПО; около 89 тыс. — сотрудники компаний, у которых основная сфера деятельности — разработка тиражируемого ПО, рано или поздно попадающего в Единый реестр отечественного ПО; около 11 тыс. — сотрудники российских центров R&D зарубежных компаний.

Все эти цифры характеризуют «HR-cостояние» ИТ-отрасли на конец 2021 г. Обратите внимание, что в ИТ-службах некомпьютерных предприятий разных сфер деятельности трудится примерно вдвое больше разработчиков ПО, чем в ИТ-компаниях. Примерно такое же соотношение между «айтишными» не «неайтишными» ИТ-cпециалистами в нашей стране было и раньше.

Так, например, по данным РАЭК, в 2019 г. общая численность ИКТ-кадров в России составила 1,8 млн. человек, из которых 0,35 млн. были заняты в сфере телекоммуникаций; 0,5 млн. — непосредственно в ИТ-отрасли, а 0,95 млн. — в организациях различных отраслей экономики и в госучреждениях. Дмитрий Желвицкий поясняет: «По оценкам рекрутинговых агентств, доля специалистов, работающих в софтверных компаниях, от всех российских разработчиков ПО, составляла несколько лет назад 26%. Данные РУССОФТ говорят о том, что эта доля постепенно растёт и приближается к 30%».

Беда, однако, в том, что доля ИКТ-кадров среди экономически активного населения России очень мала. В 2019 г., она, по некоторым сведениям, составляла лишь 2,4%. В то время как в Европе этот параметр тогда составлял 3,9%, а в отдельных странах был ещё выше: 4,5% в Норвегии, 5% в Великобритании и 7% в Финляндии. Эта доля зависит от многих параметров: популярности ИКТ-профессий, доступности ИКТ-образования, общей экономической ситуации в стране и так далее. Ну да это тема отдельного разговора.

Источник: Владимир Митин