За последние 5 лет структура мирового рынка дата-центров значительным образом изменилась. Исследователи уверены, что и в дальнейшем сохранится тенденция к сокращению числа ЦОДов on-premises при значительном росте облачных площадок — в особенности гиперскейлерских.

Маловато будет!

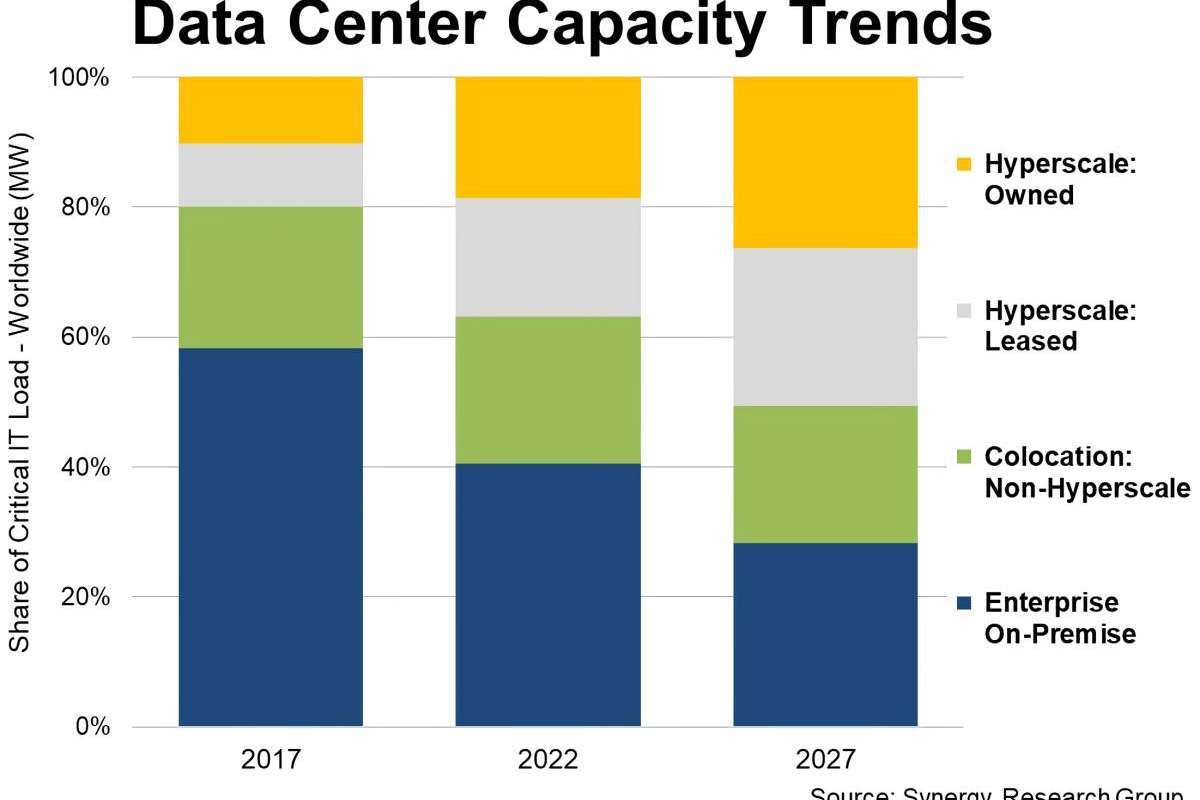

Согласно оценке Synergy Research Group, в 2022 г. общее число ЦОДов, принадлежащих гиперскейлерам — провайдерам облачных услуг глобального уровня вроде AWS или Alibaba Cloud, — а также арендуемых ими, вплотную приблизилось к 900. Это примерно 37% от общего числа дата-центров в мире; ещё около 23% приходится на коммерческие ЦОДы, предоставляющие свои площади для колокации клиентского оборудования. В итоге на долю частных центров обработки данных (on-premises) остаётся 40% — совсем немного, если сравнивать с почти 60%, которых эта доля достигала ещё в 2017 г.

Аналитики уверены, что тенденция к переносу вычислительных мощностей из инсталляций on-premises в облака продолжится и в перспективе следующих 5 лет. К

С точки зрения вендоров даже столь кардинальная смена структуры глобального рынка ЦОДов не слишком ощутима: серверы есть серверы, и закупают ли их крупным оптом гиперскейлеры или же в более мелких партиях конечные заказчики, разница не принципиальная. Однако для канала происходящие изменения можно считать тектоническими, поскольку частные клиенты в гораздо большей степени полагаются для поддержки своей ИТ-инфраструктуры на услуги интеграторов (генерируя тем самым для последних немалый доход) — тогда как гиперскейлеры как правило располагают отлично справляющимися с самыми сложными проблемами внутренними ИТ-службами.

В Synergy Research Group приводят такой пример: в 2012 г. коммерческие заказчики по всему миру вложили более 80 млрд долл. США в «железо» и ПО для своих дата-центров on-premises, тогда как аналогичные расходы на облачную инфраструктуру, в тем времена только нарождавшуюся, не превышали 10 млрд долл. Однако год от года интерес к облакам становился всё более заметным, так что если на интервале

Значительные денежные потоки, перенаправленные за это время провайдерам облачных услуг глобального масштаба, позволили тем опережающими темпами развивать собственные сервисы — что, в свою очередь, год от года делало их услуги ещё более привлекательными для заказчиков, в особенности из сфер малого и среднего бизнеса. Кроме того, обширные вычислительные мощности и великолепная устойчивость к всплескам нагрузки (за счёт географического перераспределения трафика) сделали гиперскейлерские ЦОДы привлекательными для поддержания таких консьюмерски-ориентированных облачных приложений, как социальные сети, e-commerce и онлайновые игры.

Лучше меньше?

В России, по данным iKS-Consulting, также заметен тренд на консолидацию рынка дата-центров. Ещё с 2017 г. число ЦОДов в РФ хотя и продолжает расти в абсолютном выражении, однако темпы этого прироста год от года снижаются. При этом если на первую пятёрку операторов коммерческих ЦОДов в 2018 г. приходилось 42% от общего числа стойко-мест, то в

Интересно, что представленный Минцифры в мае текущего года проект «Стратегии развития отрасли связи в РФ на

Судя по всему, отечественный рынок ЦОДов окажется подвержен в ближайшие годы двум в какой-то мере разнонаправленным тенденциям. С одной стороны, коммерческие заказчики, всё более (по мере усиления цифровизации) нуждающиеся в развитой ИТ-инфраструктуре, всё охотнее будут пользоваться услугами и крупных коммерческих ЦОДов для колокации закупаемого оборудования, и больших (но всё же локальных, максимум страновых) облачных провайдеров — поскольку это позволит заметно снизить капитальные расходы по сравнению с развёртыванием дата-центров on-premises.

С другой стороны, постепенный рост числа элементов Интернета вещей (домашнего, офисного, промышленного и т. д.), равно как и объёмов сетевого трафика, действительно способен подстегнуть развитие сегмента небольших ЦОДов в шаговой, что называется, доступности от своих потенциальных клиентов — прежде всего, в центральных районах крупных городов, где найти и подходящее помещение, и свободные энергетические мощности для классического коммерческого дата-центра чрезвычайно затруднительно. Вполне допустимо, считают эксперты, совмещение таких мини-ЦОДов с узловыми точками обработки трафика мобильных сетей.

В результате практически неминуемая уже деглобализация ИТ-рынка может проявиться ещё и в том, что в условно американском сегменте бывшей Всемирной Паутины продолжится концентрация вычислительных мощностей и разнообразия облачных сервисов на платформах гиперскейлеров, тогда как в РФ преимущественно будут развиваться «туманные» вычисления — грубо говоря, в основном локальные, но с возможностью краткосрочной аренды серверных ресурсов в ближайшем мини-ЦОДе для решения конкретных сиюминутных задач. Причём доступны такие услуги будут как коммерческим заказчикам различного масштаба, так и частным пользователям — геймерам, программистам и 3D-моделлерам на удалёнке, энтузиастам генеративного искусственного интеллекта и пр.

Не исключено, что уже в самом скором времени провайдинг вычислительных услуг на платформе мини-ЦОДов может сделаться значимой отраслью отечественного ИТ-рынка, — и каналу стоит начать к этому хотя бы предварительную подготовку.

Источник: Максим Белоус, IT Channel News