В данном случае речь идет об оценках зарубежных и внутренних объемов продаж сервисных и продуктовых российских софтверных компаний по итогам 2022 г., содержащихся в юбилейном

Что же касается сервисных компаний, у которых основная сфера деятельности — разработка заказного ПО, то они увеличили продажи на внутреннем рынке в значительно меньшей степени, чем продуктовые (+15% против 49%), поэтому их доля в общем объеме продаж индустрии существенно сократилась. Это сокращение при небольшом изменении распределения зарубежных продаж компаний с разными моделями ведения бизнеса повлияло и на сокращение доли сервисных компаний в совокупном обороте российских софтверных предприятий.

Доля Центров разработки ПО зарубежных компаний в России также снизилась, поскольку продаж внутри России у них нет. Однако с учетом задержки принятия антироссийских мер по сравнению с началом года можно предположить, что основное снижение данного показателя проявит себя по итогам 2023 г.

Авторы отчета сделали вывод, что на момент его составления в России функционировали не менее 4,8 тыс. устойчивых компаний, профессионально занимающихся разработкой ПО, поставляющих на рынок собственные программные продукты либо предоставляющих услуги по разработке программного обеспечения или по программной инженерии (не считая стартапов, не имеющих регулярного дохода).

Начиная с 2003 года, количество софтверных компаний росло примерно на

В результате введенных санкций против России количество компаний, работающих за рубежом, сократилось. В 2022 г. имели хотя бы один контракт с зарубежными клиентами не более 2,4 тыс. предприятий. При этом часть этих предприятий работали за пределами России только в первой половине года. Совокупный оборот предприятий софтверной индустрии России по итогам 2022 г. составил 1,661 трлн, руб., увеличившись за год на 6,7%. Доходы от зарубежных продаж сократились на 27% в рублевом выражении до 544 млрд руб. или на 21% в долларовом выражении до 7,95 млрд долл.

Продажи софтверных компаний на внутреннем рынке выросли значительнее, чем снизился их экспорт: выручка от работы в России поднялась на 37,1% до 1,117 трлн руб.

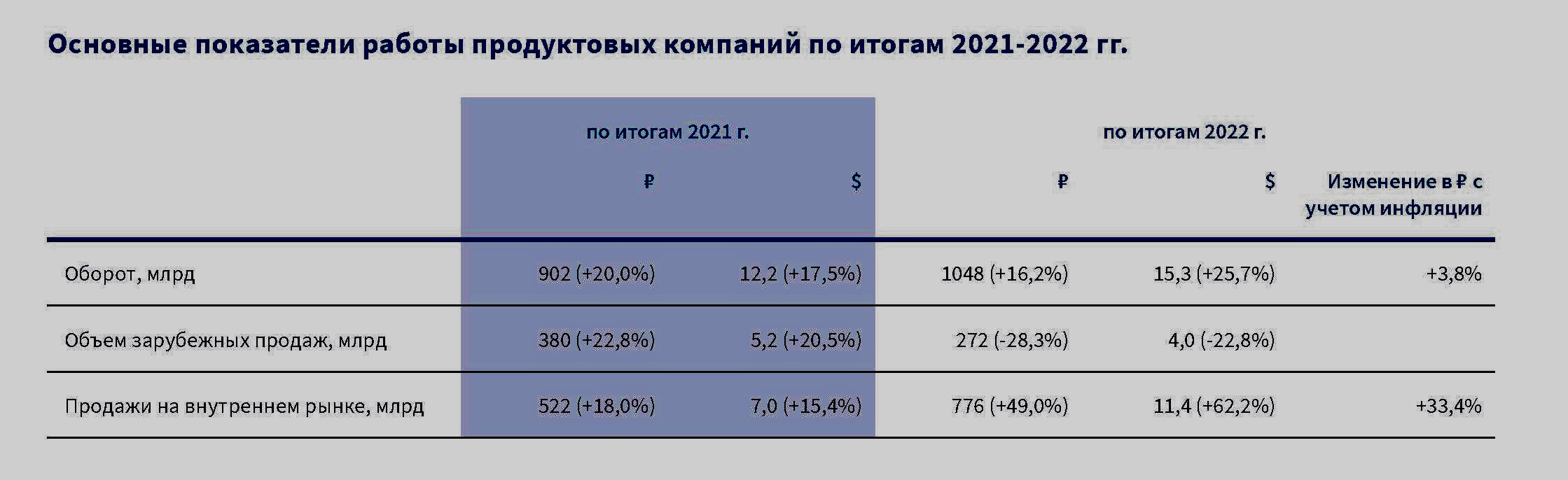

По итогам 2022 г. совокупный оборот сервисных компаний в рублевом выражении снизился на 6,2%. Их продажи на внутреннем рынке увеличились за год на 15,5%, но зарубежные продажи сократились при этом на 29,3%. У продуктовых компаний совокупный оборот вырос на 16,2%. Продажи на внутреннем рынке увеличились на 49%, а зарубежные продажи сократились на 28,3%.

Доля сервисных компаний в совокупном обороте всех софтверных компаний России продолжила снижаться: по итогам 2022 г. она составила 32,25% (годом ранее — 36,7%). На продуктовые компании приходится 63,1%, что более чем на 5 процентных пунктов больше, чем в 2021 г. (57,8%).

Еще 4,65% оборота индустрии обеспечивали центры разработки зарубежных компаний. Годом ранее у них было 5,5%. Уменьшение доли центров разработки зарубежных компаний при увеличении показателя продуктовых компаний ожидается и по итогам 2023 г.

Поставщики услуг по разработке ПО могут остаться на своих позициях благодаря растущей потребности клиентов в обеспечении совместимости программных продуктов разных российских поставщиков ПО в процессе импортозамещения крупных зарубежных программных платформ.

По итогам 2022 г. зарубежные продажи в зависимости от модели бизнеса распределились следующим образом: продуктовые компании — 50,0% (годом ранее было 51,65%), сервисные компании — 35,8% (36,75%), центры разработки зарубежных компаний — 14,2% (11,6%).

По итогам 2022 г. больших изменений в распределении зарубежных продаж не произошло. Немного выросла доля центров разработки зарубежных компаний, но только из-за того, что закрытие части таких центров растянулось почти на год. По итогам 2023 г. их доля сократится и, скорее всего, будет меньше, чем в 2021 г. Оборот увеличился у 65,8% опрошенных компаний, не изменился — у 10,8%.

О сокращении оборота в 2022 г. сообщили 9,6% опрошенных компаний. Данные показатели почти такие же, как в удачном для софтверной индустрии 2021 г. Меньшая доля компаний, указавших на падение оборота за последние 10 лет, была только в

Прирост оборотов не менее чем на 20% отмечен у 47,9%, компаний, а сокращение не менее чем на 20% — у 10,7%. В 2022 г. сокращение темпов роста совокупного оборота российских софтверных компаний произошло не только из-за проблем с экспортом на рынках «недружественных стран», а в большей степени из-за прекращения работы в России ряда иностранных компаний и центров разработки ПО, которые в опросе не участвовали. Если исключить их показатели, то по всем остальным компаниям прирост совокупного оборота составит не менее чем 13%.

По итогам 2023 г. предполагаются примерно те же изменения, которые наблюдались по итогам 2022 г., поскольку сохраняются те же факторы влияния: импортозамещение ПО и выдавливание российских компаний с рынков недружественных стран. Стоит ожидать продолжение сокращения совокупных зарубежных продаж, хотя и не такое значительное, поскольку снижение экспорта в недружественные страны будет частично компенсироваться ростом экспорта в страны дружественные. В 2023 г. их уменьшение, скорее всего, не превысит 25% в рублевом выражении. Рост продаж на внутреннем рынке несколько замедлится. Тем не менее, они увеличатся на 36%, что позволит нарастить общий оборот индустрии на 24%.

Напомним: финальные итоги своего

Трактовки основных понятий, используемых в ежегодных исследованиях РУССОФТ

«Российская софтверная компания» — компания, основной вид деятельности которой непосредственно связан с разработкой ПО. К софтверным компаниям относятся и производители оборудования, если большая часть добавленной стоимости при производстве оборудования получена благодаря собственной разработке программного обеспечения.

Критерии принадлежности компании к России:

- основными владельцами являются граждане РФ (включая бывших граждан СССР и России);

- компания исторически была создана в России;

головной центр разработки находится в России.

«Зарубежные продажи российских софтверных компаний» — совокупный доход, полученный от работы на зарубежных рынках, включая зарубежные продажи представительств российских компаний за границей, а также продажи на рынках ближнего зарубежья (не квалифицируемые как экспорт многими разработчиками ПО). При этом учитываются все виды доходов, часть которых вполне может не быть впрямую связана с продажами программных продуктов или услуг по заказной разработке.

«Совокупный оборот российских софтверных компаний» — все виды доходов софтверных компаний, полученные как за рубежом, так и в России. Совокупный оборот включает в себя все зарубежные продажи.

«Чистый приток валюты от зарубежных продаж российских софтверных компаний» — только та полученная от зарубежных продаж часть дохода, которая по каким-либо каналам переведена за анализируемый период в Россию.

Источник: IT Channel News