Продажи российских софтверных компаний в «дружественных странах» дальнего зарубежья по итогам 2024 г. выросли. В то же время, доходы от работы в «недружественных странах» продолжили падение. В результате, экспорт российских разработчиков ПО в страны Глобального юга впервые превысил продажи в странах, которые ввели против России санкции.

Совокупные экспортные доходы российских софтверных компаний по итогам 2024 года увеличились на 11% в рублях и на 2% в долларах, достигнув 524 млрд руб. и 5,66 млрд долл. соответственно. Почти половина (46%) зарубежных продаж приходится на страны Ближнего зарубежья, 32% — на «дружественные страны» дальнего зарубежья и 22% — на «недружественные страны». Годом ранее «дружественные страны» дальнего зарубежья в структуре зарубежных продаж российской индустрии ПО занимали 25%, а «недружественные страны» — 32%. (рис. 1)

Если разделить мировой рынок на макрорегионы, то падение зарубежных продаж софтверных компаний в

2024 г. во многом благодаря продажам в Ближнем зарубежье и в странах Ближнего Востока. В то же время, наиболее перспективным является макрорегион, объединяющий Южную и Восточную Азию. Совокупная численность его населения составляет примерно 4 млрд человек. Эти страны уже имеют быстрорастущие экономики, также там сосредоточено

Однако ожидать резкого увеличения продаж в Южной и Восточной Азии по итогам 2025 года всё же не стоит. Вряд ли такой рост будет и в 2026 году — макрорегион сложный для изучения и освоения. Потребуется несколько лет, чтобы продажи в нём соответствовали его размеру. Пока продажи российских компаний не превышают выручку от работы в странах достаточно компактного Ближнего Востока, но масштабная работа по продвижению российских решений и услуг в Южной и Восточной Азии уже началась.

«Перспективными для экспорта российских ИТ-решений остаются страны Азии, Африки и Латинской Америки. Наш опыт показывает, что успех в этих регионах достигается благодаря глубокому пониманию локальных особенностей потребления технологий, предложению качественных узкоспециализированных ИТ-продуктов с возможностью их адаптации под конкретные требования каждого рынка и выстраиванию доверительных партнерских отношений. При выполнении этих условий российские разработки получают возможности для эффективной конкуренции как с международными технологическими гигантами, так и с локальными вендорами, могут достигать прочных позиций на новых рынках», — комментирует Дмитрий Ролдугин, директор по развитию бизнеса VINTEO на международных рынках.

Практика работы в этом регионе показывает, что прямые экспортные поставки ПО вряд ли имеют большую перспективу ввиду принятых в этих странах программах поддержки производства компаний с местными юридическими лицами. Для успешного выхода на эти рынки целесообразно предлагать новую бизнес-модель, предусматривающую трансфер технологий обеспечения цифрового суверенитета в обмен на гарантированный доступ к местному рынку.

«У нас очень сильное ИТ, мы можем разрабатывать ПО мирового уровня. И чтобы выйти с ними на международный рынок, нужно выращивать внутри страны национальных чемпионов, компании-лидеры в своих сегментах. Они создают зрелые продукты, у них качественная поддержка, широкая клиентская база и большой опыт внедрения. Они готовы конкурировать на мировом уровне. Второе, что нужно понимать — когда мы говорим мировых лидерах в сфере ПО, то это, в основном, западные компании. Доступ к их рынкам у нас ограничен, но мы можем конкурировать с ними на рынках Африки и Латинской Америки. Конкурировать как по цене, так и по функциональности. И тут уже идет огромная работа. Так, например, „Базис“ проанализировал африканский рынок и пришел к выводу, что он слишком разнороден для масштабной экспансии. Перспективнее выглядит португалоязычный кластер, где локальные особенности понятны, а спрос на комплексные ИТ-решения продолжает расти», — считает Давид Мартиросов, генеральный директор вендора «Базис».

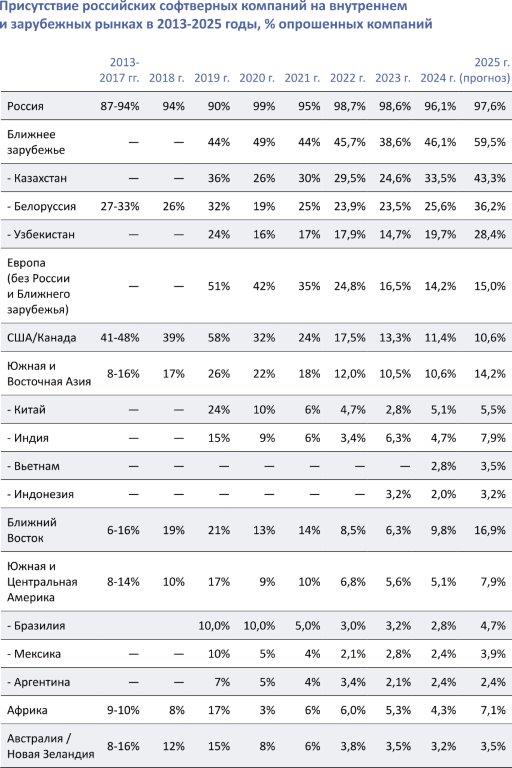

При ранжировании географических рынков по факту присутствия респондентов Исследования РУССОФТ на этих рынках (по наличию продаж) получается несколько иное ранжирование рынков, чем по общему объему продаж российских компаний. На некоторых рынках может присутствовать много компаний, но их совокупный оборот является сравнительно небольшим, и он может снижаться.

Например, доля компаний, для которых рынки Европы и США являются основными, даже немного выросла за год. Однако на этих рынках могут работать преимущественно не очень большие и незаметные компании, которые работали там и раньше. На рынках «дружественных стран» небольшим компаниям намного сложнее работать, потому что в связи с отсутствием местных квалифицированных кадров освоение этих рынков требует значительных инвестиций, необходимых для сборки и поставки платформенных решений «под ключ».

В США и Европе осуществляются продажи ПО по-прежнему у более чем 10% опрошенных компаний, хотя общий объём продаж всё-таки сократился. Возможности выхода на эти рынки изучают для себя около

Самый большой прогресс по доле присутствующих российских софтверных компаний наблюдается на рынках Ближнего Востока. Значительное увеличение доли российских компаний наблюдается в странах Ближнего зарубежья. У США и стран ЕС наблюдается ожидаемое сокращение этой доли, но всё-таки незначительное. У Южной и Восточной Азии показатель доли присутствия российских софтверных компаний фактически не изменился. Если доля какого-то географического рынка в этом рейтинге меньше 10%, то судить о реальных изменениях сложно, поскольку значимость случайных факторов возрастает (чем меньше доля, тем больше эта значимость).

«Большое значение имеет налаживание партнерских отношений с региональными дистрибьюторами и интеграторами для увеличения клиентской базы, а также локальными облачными провайдерами для обеспечения соответствия требованиям по хранению данных внутри страны. Вместе с тем, в „дружественных странах“ для российских ИТ-компаний открываются новые возможности в связи со сближением в таких форматах как ЕАЭС и БРИКС+, заключением межправительственных соглашений в части сотрудничества по вопросам цифровизации и совместных усилий в борьбе с глобальными киберугрозами, а также возможностью получения резидентства в формируемых стартап-экосистемах с соответствующими преференциями (например, Astana Hub в Казахстане, IT Park в Узбекистане, Dubai Startup Hub в ОАЭ). Присутствие российских экспортеров „в дружественных странах“ создает возможности для масштабирования проектов внедрения российских программных продуктов. На руку крупным российским вендорам может играть и факт существенной нехватки в „дружественных странах“ местного квалифицированного ИТ-персонала в рамках реализации масштабных цифровых проектов. В этом контексте востребованными опциями могут стать услуги создания локальных центров разработки, миграции и внедрения, а также обучения локальных интеграторов», — анализирует Александр Рожков, директор по развитию международного бизнеса ГК Softline.

В 2025 г. ожидается резкое увеличение доли российских софтверных компаний, присутствующих на всех рынках «дружественных стран» дальнего зарубежья и на рынках Ближнего зарубежья. При этом необходимо отметить, что, как правило, достичь прогнозируемых показателей по итогам следующего года почти никогда не удаётся.

Доля присутствующих компаний на рынках Европы должна немного вырасти, если ориентироваться на планы опрошенных компаний. Однако опрос проводился в тот период, когда возникли надежды на снятие санкций. Возможно, к июлю 2025 г. от имеющихся планов выхода на европейские или американские рынки многие компании уже отказались. (рис. 2)

По просьбе РУССОФТ в этом году «Российский экспортный центр» (РЭЦ) предоставил следующую информацию об изменении интереса российских экспортеров ПО к различным зарубежным рынкам по итогам 2024 г. (в сравнении с 2023 г.).

В выборку для анализа были включены компании с основным кодом ОКВЭД групп 61 (Деятельность в сфере телекоммуникаций), 62 (Разработка компьютерного программного обеспечения, консультационные услуги в данной области и другие сопутствующие услуги) и 63 (Деятельность в области информационных технологий).

Ближнее зарубежье

Количество предоставленных РЭЦ услуг по направлению «Бизнес-мэтчинг» (услуги поиска иностранного покупателя, сопровождение переговоров) — рост более чем на 60%. «Информационная поддержка» (услуги международной консультации, продуктовые вебинары, страновые отчеты и отчеты по регионам мира) — рост более 35%.

Количество уникальных компаний, получивших услуги, выросло более чем на 80%. Основные страны, которые внесли вклад в этот рост — Беларусь, Казахстан и Кыргызстан.

Ближний Восток

Наблюдается умеренное снижение количества оказанных услуг на 10% по направлению «Информационная поддержка», при этом наблюдается небольшой рост количества уникальных компаний, получивших поддержку. Рост произошел по Ирану, Оману, Алжиру и Саудовской Аравии.

Азия

Отмечается рост количества оказанных услуг по направлению «Бизнес-мэтчинг» более чем в 2 раза, рост услуг по направлению «Информационная поддержка» более чем на 20%. Более чем на 40% выросло количество уникальных компаний, воспользовавшихся услугами. Основные страны, которые внесли вклад в этот рост — страны Юго-Восточной Азии (Вьетнам, Индонезия, Таиланд), при этом снижается доля Китая и Индии.

Центральная и Латинская Америка

Исходя из количества оказанных услуг наблюдается снижение интереса к рынкам Центральной и Латинской Америки: количество услуг, оказанных экспортерам, и уникальных компаний сократилось примерно на 50%.

Африка

Регион демонстрирует снижение активности российских компаний. Произошло снижение количества оказанных услуг по направлению «Информационная поддержка» на 35%, уникальных компаний на 14%.

Зафиксированный спад предоставления услуг Российским экспортным центром может отчасти объясняться высокими показателями, достигнутыми компаниями в 2023 г. В 2024 г. компании, которые прежде обращались в РЭЦ, могли наладить продажи и больше не нуждаться в его услугах для выхода на конкретный рынок.

Дополнительную информацию об интересе ИТ-компаний к зарубежным рынкам даёт также анализ публичных сообщений. Количество новостей, связанных с их географической экспансией (выполняемые проекты, выход на новые рынки, подписание соглашений) ежегодно увеличивалось все последние 5 лет. Значительное падение экспорта в

Если рассматривать период, охватывающий 2024 г. и I полугодие 2025 г., то среди стран, которые чаще всего упоминались в позитивных новостях об успехах и активностях российских ИТ-экспортеров, можно отметить Индию (10 раз), Белоруссию и Вьетнам (по 8), ОАЭ и Узбекистан (по 7), Бразилию, Казахстан, Киргизию (по 6), Индонезию и Китай (по 5), Малайзию, США, Турцию (по 3), Египет, Саудовскую Аравию, Таджикистан (по 2).

Больше всего отмечено сообщений об активностях компаний, которые работают в сфере информационной безопасности. В 2024 г. и I полугодии 2025 г на них приходится ровно треть новостей о зарубежной экспансии.

«В прошлом году мы активно расширяли присутствие в странах Ближнего зарубежья и продолжаем над этим работать. Для нас это направление представляет особый интерес, так как сейчас во многих дружественных республиках растет спрос на ИБ-решения. При этом в ряде стран нет обязательных требований в локализации продукта, получении сертификации и открытии офиса. Поэтому с точки зрения развития бизнеса на новом рынке это имеет хорошие перспективы, при наличии сильных локальных партнёров, которые помогают в эффективном продвижении продукта на рынках и дают импульс для развития продукта на основании запросов от заказчиков», — рассказывает Дмитрий Исаев, СЕО «Стахановец».

Около 10% компаний продвигают за пределами России разнообразные решения для бизнеса. Согласно публичным сообщениям, за рубежом российские компании начали продвигать или уже продают с начала 2024 г. системы управление перевозками, цифровые технологии для АПК, решения для Интернет-магазинов, офисные приложения и ОС, системы и сервисы электронного документооборота, цифровые технологии в области образования, услуги системной интеграции, телекоммуникационное и компьютерное оборудование, системы ВКС, БПЛА, ERP (например, в Китае), Инженерное ПО, финансовые технологии.

В «дружественных странах» российские софтверные компании могут наращивать продажи очень широкого перечня решений. Некоторые из них можно развивать и совершенствовать совместно с локальными разработчиками ПО.

«У отечественного ПО есть потенциал для успешного экспорта, прежде всего, в страны, стремящиеся к технологической независимости от США и ЕС. Страны БРИКС+, СНГ, Азии, Ближнего Востока, Африки и Латинской Америки останутся основным вектором для экспорта в обозримом будущем. Здесь конкуренция с западными вендорами менее жесткая, зачастую компании сами покидают эти рынки под давлением санкций. Но чтобы конкурировать не только на политическом уровне, но и за счет преимуществ своих разработок, российским софтверным компаниям предстоит инвестировать в адаптацию своих решений и объединяться с партнерами для создания экосистем — успешный экспорт часто требует не одного продукта, а комплекса решений», — считает Алексей Дмитриев, руководитель отдела корпоративного развития МойОфис.

Источник: Пресс-служба РУССОФТ