Исследовательская компания Context (Великобритания) в начале этого года провела большой опрос ChannelWatch 2013, в котором приняли участие около 4 тыс. партнеров второго уровня (реселлеров и ретейлеров) из 12 стран региона ЕМЕА*. Для исследования были выбраны шесть крупннейших ИТ-рынков Западной Европы — Великобритания, Германия, Испания, Италия, Португалия, Франция (перечислены в алфавитном порядке) — и шесть наиболее крупных развивающихся ИТ-рынков — Венгрия, Польша, Россия, Словакия, Турция, Чехия (также в алфавитном порядке). Респондентов просили дать прогнозы развития их бизнеса в 2013 г. в сравнении с 2012 г., оценить работу дистрибьюторов, важность предоставляемых последними дополнительных услуг и т. д.

О чем же говорят результаты этого исследования, если сопоставить ситуацию в канале сбыта на развитых и развивающихся рынках, прежде всего российском?

Начнем с приятного. Уровень оптимизма в отношении перспектив бизнеса в 2013 г. в канале сбыта в России значительно выше, чем в Западной Европе. В нашей стране 63% опрошенных ожидают, что в этом году положение дел в их бизнесе будет лучше, чем в 2012 г., 27% полагают, что примерно так же, и только 10% ожидают ухудшений.

В Западной Европе оптимистов значительно меньше — только 42% и вдвое больше (20%) пессимистов.

Вполне ожидаемые настроения, учитывая серьезные экономические и финансовые проблемы, которые не первый год переживают еврозона в целом и особенно страны юга Европы. Правда, снижение темпов экономического роста в России и даже угроза рецессии, вероятной в этом году, вскоре могут поубавить оптимизма и в нашей стране.

Конечно, настроения респондентов зависят не только от экономической ситуации в целом, но и в значительной степени от их позиции в канале сбыта. В частности, самые позитивные прогнозы у тех, кто занимается интернет-продажами, — на улучшение своего бизнеса надеется 81% таких респондентов в Западной Европе и 60% на развивающихся рынках ЕМЕА (отдельных данных по России нет). На развивающихся рынках также довольно высок (более 50%, значительно выше, чем в Западной Европе) и уровень оптимизма у реселлеров, обслуживающих корпоративных клиентов, а также СМБ.

В разделе ChannelWatch 2013, посвященном отношениям между участниками канала сбыта, обращает на себя внимание следующее обстоятельство. В России партнеры второго уровня оценивают работу дистрибьюторов заметно выше, чем западноевропейские коллеги. Так, характеризуя работу своего основного дистрибьютора, 27% российских реселлеров поставили оценку «отлично» и только 2% оценку «плохо», аналогичные показатели у европейских партнеров — 12 и 7% соответственно. В то же время оценку «хорошо» дает своему основному дистрибьютору примерно одинаковая доля респондентов — 49% в России и 47% в Западной Европе.

Большинство партнеров второго уровня нуждается в тех или иных дополнительных услугах, предоставляемых дистрибьюторами. Судя по данным ChannelWatch EMEA 2013, в России партнерам более всего нужна маркетинговая поддержка — респонденты оценили ее важность в 3,6 балла по 5-балльной шкале (5 — высокая, 1 — низкая), в то время как западноевропейские реселлеры только в 3,3 балла.

Интересно, что важность еще двух видов дополнительных услуг участники канала в обоих регионах оценивают одинаково: генерация лидов — 3,3 балла, обучение — 3,4 балла. Другие возможные виды услуг со стороны дистрибьюторов в этом исследовании не рассматривались.

Участники опроса дали и косвенную оценку качества работы дистрибьюторов — отвечая на просьбу оценить, по каким именно аспектам их основному дистрибьютору следовало бы «подтянуться». Оценки выставлялись по девяти критериям.

Как видно из рис. 1, российские партнеры на первое место ставят скорость доставки, в то время как для их западноевропейских коллег эта сторона работы дистрибьютора лишь на третьем месте. И если реселлеры в Западной Европе на первое место ставят ценовые условия, то в нашей стране этот критерий — один из наименее важных, он занимает лишь третье от конца место.

Перспектива развития реселлерского бизнеса — оказание услуг. Это общеизвестно, и большинство участников канала сбыта не нужно в этом убеждать. Респонденты и в Западной Европе, и на развивающихся рынках региона ЕМЕА (данных именно по России нет) одинаково оценили важность услуг для развития своего бизнеса. Но в каких именно услугах (связанных с какими категориями продуктов) кроются наибольшие возможности? Реселлеры на разных рынках в целом одинаково «трезво» оценивают (по такой же шкале) свои реальные возможности — выше всего в более традиционных видах услуг (сетевые решения, мобильность) и значительно ниже в новых направлениях (в частности, «большие данные», корпоративные решения типа BYOD).

Но есть и заметные отличия. Так, на более развитых западноевропейских рынках респонденты выше оценивают возможности в области виртуализации, восстановления работоспособности и облачных вычислений.

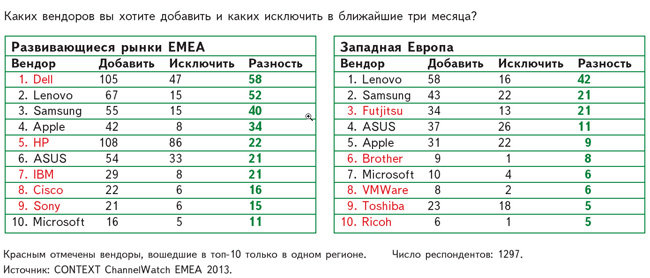

Время течет, рынок меняется, меняются и предпочтения партнеров при выборе вендоров. И если сравнить предпочтения реселлеров в Западной Европе и на развивающихся рынках региона ЕМЕА (данные по России не выделены), то данные ChannelWatch 2013 свидетельствуют о значительных различиях (рис. 2). Правда, комментариев на этот счет в исследовании не содержится.

* В частности, в России было опрошено 106 человек, в странах Западной Европы — 1725 человек. Среди респондентов преобладали топ-менеджеры компаний (43 в России и 918 в Западной Европе), менеджеры по продажам (15 и 265 соответственно) и по закупкам (32 и 166).