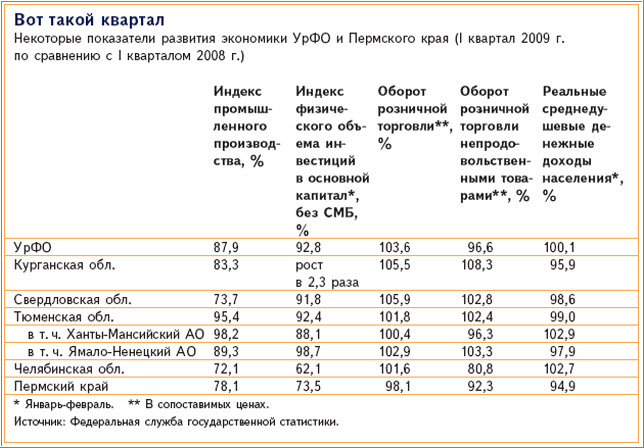

В прошлом году, судя по данным Росстата, экономика Уральского региона пострадала от начавшегося осенью кризиса сильнее, чем в других федеральных округах страны. В I квартале 2009 г. состояние большинства отраслей промышленности ухудшилось, ощущалась резкая нехватка денежных средств, как бюджетных, так и кредитных, что сказалось на всей цепочке «заказчик—партнер—дистрибьютор—вендор».

Масштабы бедствия

Достоверных независимых данных о состоянии уральского* ИТ-рынка нет. Общую оценку по итогам I квартала 2009 г. постарался дать Станислав Сиражев, исполнительный директор АКСИТ: «Наиболее сильно пострадал сектор продаж компьютерного оборудования, его объем по отношению к I кварталу 2008 г. снизился на 35–40%. Ряд компаний заявили об уменьшении оборотов в 2–3 раза. Остальные сектора пострадали меньше, в секторе сетевого оборудования, например, объем снизился на 10–19%, в секторе ПО — на 6–11%. В наименьшей степени пострадал сектор ИТ-услуг, в частности потому, что ряд контрактов был заключен до кризиса. Более половины ИТ-проектов заморожены. Число тендеров снизилось в 2–3 раза».

Приводимые ниже цифры — это оценки и прикидки наших респондентов, которые «со своей колокольни» — опираясь на данные своей компании или впечатления о своем сегменте рынка — пытаются представить общую картину.

«В Челябинске в I квартале падение рынка в денежном выражении, на мой взгляд, составило около 50% к I кварталу 2008 г.», — говорит Вадим Фальков, директор компании «АПИКОМ».

По мнению Дмитрия Ершова, генерального директора компании «Новаком» (Екатеринбург), объем рынка сократился в среднем на 40–50%.

Падение составило 40–60% в разных сегментах, считает Александр Сибиряков, руководитель компании «ДиджиТек» (Екатеринбург).

Похоже, что падение в сопоставимых ценах составляет более 50%, полагает Юрий Розенбойм, генеральный директор компании «Корус АКС» (Екатеринбург).

В меньшей степени кризис повлиял на ИТ-бизнес в регионах с «нефтегазовой подпиткой». Так, ИТ-рынок Тюмени, считает Анатолий Николенко, директор местного филиала компании «Новаком», сократился на 30–40% по сравнению с I кварталом 2008 г. Возможно, и меньше: на 25–30%, полагает Ольга Колоскова, начальник отдела маркетинга тюменской компании «Арсенал+».

Одинаково — в 30% — оценивают падение в I квартале ИТ-рынка Пермского края руководители двух пермских компаний — Николай Григоров, генеральный директор «Бионт», и Лев Кутман, директор по корпоративному развитию группы ИВС.

В то же время у целого ряда ИТ-компаний УрФО итоги I квартала были значительно лучше средних. А в челябинском филиале «Тайле» влияние кризиса и вовсе «не почувствовали»: филиал открылся в июле 2008 г., работать начал с октября. «Мы не зафиксировали снижения закупок, но лишь потому, что кривая роста была и есть на стадии увеличения объемов», — говорит руководитель филиала Анна Коваленко.

Однако не надо обольщаться, предупреждают наши собеседники: I квартал не показательный, так как идет «закрытие» договоров прошлого года.

Известно, что в ряде регионов местные органы власти предпринимают те или иные меры, с тем чтобы смягчить отрицательные последствия кризиса. Наивно было бы ожидать, что ИТ-рынок и ИТ-проекты сейчас находятся в списке их приоритетов и что эти меры способны как-то повлиять на ситуацию на ИТ-рынке. Во всяком случае, наши респонденты (почти все) считают, что никаких мер с «ИТ в уме» либо вообще не принимается, либо принимается лишь на словах.

«Мне самому стало любопытно, и я набрал в поисковике „Антикризисные меры местных органов власти“. Получил ответ: „Администрация г. Перми сокращает расходы и аппарат администрации...“ Термин „информационные технологии“ отсутствует в лексиконе местных органов власти», — говорит Петр Пелявин, директор регионального бизнес-юнита «Прикамье» компании OCS.

Лишь Александр Ларионов, коммерческий директор компании АСП (Екатеринбург), отмечает сохранение крупных инфраструктурных проектов (дороги, развязки, строительство общественных зданий, метро), а Николай Григоров — реализацию в Пермском крае программы поддержки малого и среднего предпринимательства и некоторое смещение ИТ-заказов бюджетных организаций в сторону местных ИТ-компаний.

«Ужесточение» дистрибьюторов и «плюсы» вендорам

Экономический кризис существенно осложнил работу всех участников канала сбыта. Всем приходится адаптироваться к изменившимся условиям ведения бизнеса.

Вот какую общую оценку состояния канала дает Виктор Шебалин, генеральный директор компании «Клосс сервисез корпорейшн» (Екатеринбург): «До сих пор сказываются последствия политики „накачивания вендорами объемов в канал“, когда вендор боролся за свою долю рынка, дистрибьюторы — за свою долю канала, спрос прогнозировали „с потолка“, потом в I и II кварталах пытались избавиться от „оверстоков“ прошедшего IV квартала. В I квартале этого года всего этого было „в квадрате“ и принесло убытки не только вендорам и дистрибьюторам, но и всем участникам канала, у которых имелись складские запасы. Убытки канала от переоценки складских запасов еще будут фиксироваться не один квартал. Это, безусловно, уже повлияло и еще повлияет на лояльность к некоторым вендорам как дистрибьюторов, так и канала в целом».

Сравнивая политику дистрибьюторов сегодня и в докризисный период, многие респонденты начинают свои комментарии со слова «ужесточились».

«Ужесточились условия отгрузок с отсрочкой платежа (были введены штрафные санкции и т. п.); почти полностью прекратилось сотрудничество „на доверии“ — введены условия жесткого соблюдения финансовой дисциплины без оглядки на давнее сотрудничество, личные контакты и т. п.», — пишет Вадим Фальков.

«Сократили или закрыли кредитные линии. Меньше стал ассортимент. Некоторые позиции в связи с более жестким отношением дистрибьюторов к складским запасам стали либо труднодоступны, либо повысились в цене», — добавляет Максим Мусихин, коммерческий директор екатеринбургской компании «Тетроникс ВТ».

«Дистрибьюторы нашли простой выход из кризиса — переложить проблемы на своих посредников (как мы): увеличили процент конвертации, сократили отсрочки платежей (кредитов), свели к минимуму семинары по обучению новым продуктам», — сетует Вячеслав Иванцов, генеральный директор компании «Корона-Офис» (Пермь).

Несколько по-иному оценивает ситуацию Юрий Розенбойм: «Пожалуй, серьезных изменений в отношениях с партнерами не произошло. Там, где доверие друг к другу не потеряно, основные правила работы сохраняются. Но контролировать ситуацию и оценивать риски дистрибьюторы стали строже».

Не заметил существенных изменений и Евгений Шароварин, председатель совета директоров группы компаний АСК.

В целом более благожелательно партнеры оценивают действия вендоров: многие из них, стремясь адаптироваться к новым, более сложным условиям ведения бизнеса, заметно активизировали работу с каналом и заказчиками (в том числе и напрямую).

Так, Ксения Красницкая, руководитель по маркетингу компании «НПО „САПФИР“» (Екатеринбург), отмечает: «Много антикризисных акций и бесплатного обучения для реселлеров, повышенное внимание и сопровождение сделок лично представителями вендоров и, увы, сокращение маркетинговых бюджетов вендоров».

Вот что говорит, например, Вадим Фальков: «Появилось достаточно большое количество маркетинговых/бонусных программ для реселлеров, которые, впрочем, направлены в первую очередь на решение проблем вендоров: избавление от складских остатков, неликвидных продуктов и т. п. Нужно отметить активизацию ряда вендоров в направлении повышения качества и снижения сроков сервиса (в первую очередь по гарантии), что хоть и незначительно, но повышает лояльность клиентов и реселлеров к производителю».

«Мы проводили исследование цен наших конкурентов — представителей западных и российских вендоров ПО. Номинально цены практически не изменились, однако очень многие поставщики ИТ-решений в процессе переговоров готовы серьезно снижать цену как на услуги, так и на лицензии. Даже более чем в два раза по сравнению с прайс-листом», — говорит Сергей Горшков, технический директор Центра информационных технологий index.art (Екатеринбург).

«Если раньше было невозможно договориться с одним из российских брендов о производстве 500 компьютеров нужной нам спецификации (не из серии предприятия-изготовителя), — приводит пример Максим Мусихин, — то теперь легко решаются вопросы о 50 штуках».

«Плюсы» — более внимательное отношение к партнерам и расширение совместных проектных решений, отмечает и Николай Григоров, но обращает внимание и на «минус» — уменьшение числа мероприятий вендоров в своем регионе.

Еще один «минус» называет Андрей Антипинский, генеральный директор «Уральского центра систем безопасности» (Екатеринбург): практически прекратили действовать схемы альтернативного финансирования проектов (например, лизинг от вендоров) из-за удорожания стоимости источников капитала.

Со своей, вендорской, стороны Евгений Ералев, глава офиса «НР Россия» в Екатеринбурге, объясняет: для вендора основная задача в нынешних условиях — это сохранение лояльности заказчиков. Поэтому, в частности, компания НР совместно с партнерами наращивает специальные антикризисные предложения в виде готовых решений, доступных со складов дистрибьюторов в регионе, вырабатывает новые решения с целью снижения совокупной стоимости владения, а заказчикам предлагает собственные финансовые инструменты, при этом рассматривая каждый проект индивидуально.

В ожидании «оттепели»

С наибольшими проблемами столкнулись ИТ-компании, работающие в корпоративном сегменте рынка.

Вот как формулирует эти проблемы Лев Кутман: «Существенное сокращение ИТ-бюджетов заказчиков и, как следствие, сокращение заказов и на поставки ИТ-оборудования, и на услуги. При этом наблюдается сильное давление со стороны заказчиков с целью снижения стоимости, особенно услуг. Дополнительными проблемами являются задержки платежей за поставленное оборудование и выполненные услуги».

На примере своей компании Вадим Устинов, генеральный директор пермской компании «Уральский компьютерный дом (Б)», добавляет: снизились расценки на оказание услуг, увеличились сроки оплаты выполненных работ.

«Проблемы испытывают в большинстве случаев компании, ориентированные на внедрение масштабных проектов, потребность в которых была очевидна на стадии бурного экономического роста, а также на обслуживание нескольких, но именитых клиентов. В случае задержки с платежами или потери одного-двух клиентов доходы ИТ-фирм заметно сокращаются. Компании, обслуживающие клиентов по „текущим процессам“, пострадали намного меньше, чем крупные интеграторы или поставщики оборудования», — уточняет Дмитрий Мраморов, генеральный директор екатеринбургской компании «СКБ Контур».

Почти все корпоративные заказчики пока «живы», однако их ИТ-бюджеты все еще (вторая половина мая. — Ред.) «заморожены».

«В таком состоянии находятся бюджеты застройщиков, банковского сектора, предприятий металлургии, машиностроения, строительных материалов, РЖД. „На плаву“ крупные предприятия связи (например, „Уралсвязьинформ“), бюджетные организации, продуктовый ретейл, интернет-провайдеры, структуры Газпрома, оборонка», — перечисляет Дмитрий Ершов.

У Александра Ларионова свой перечень: «Жив телеком (МТС, „Мотив“), живы предприятия цветной металлургии, пищевики, некоторые девелоперы. Плохи дела у транспортно-логистических компаний, черной металлургии, ретейла, машиностроительных предприятий».

«По-прежнему тяжелая ситуация на металлургических и машиностроительных предприятиях», — говорит Дмитрий Мазеин, менеджер по развитию бизнеса в Уральском регионе компании Columbus IT (Екатеринбург). При этом он добавляет: «Мы видим хоть и слабые, но устойчивые признаки улучшения. Кризис заставил многие компании отложить новые ИТ-проекты. Сейчас некоторые предприятия, ситуация в которых стабилизировалась и не является критической, решают не терять время, пока на рынке затишье, и возобновляют отложенные проекты. При этом, как правило, выбираются более экономичные варианты их реализации, т. к. размеры выделяемых бюджетов сокращаются. Другие компании почувствовали негативные эффекты от отсутствия современных информационных систем как раз во время кризиса. Такие клиенты также начинают планировать ИТ-проекты, ставя во главу угла не текущие потребности, а планы по росту бизнеса после кризиса. Третий тип заказчиков, интересующихся ИТ-проектами, это вновь образованные или реорганизованные в ходе прошедшего кризисного периода. Новые собственники и руководители таких компаний начинают выстраивать систему управления, в которой одно из ведущих мест отводят новым информационным системам».

По оценке Андрея Антипинского, раза в три уменьшилось количество не только договоров на реализацию новых проектов и поставок, но и запросов на разработку технико-коммерческих предложений.

У государственных учреждений статьи бюджетов, связанные с развитием ИТ, сведены практически к нулю. По статистике проводимых торгов, основные запросы госсектора — это расходные материалы, обслуживание и ремонт техники. В условиях конкурсов, сообщают наши респонденты, появился новый пункт: оплата по государственным контрактам по мере поступления бюджетных средств до 31 декабря 2009 г., при этом срок поставки составляет 5–10 дней. В то же время по контрактам, заключенным в конце прошлого года, многие ИТ-компании либо еще не получили оплату, либо получили ее лишь после обращения в суд.

Урал, возможно, уже «на дне»

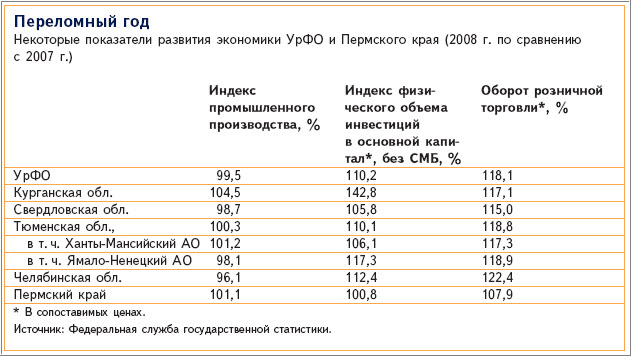

Наиболее сильно пострадали от кризиса — вследствие одновременного падения спроса и цен — две базовые отрасли экономики Урала: металлургия и машиностроение. Периодически останавливаются или работают в сокращенном режиме крупнейшие градообразующие предприятия — «Магнитка» (Магнитогорск), Уралвагонзавод (Нижний Тагил), Серовский метзавод (Серов) и др. Так, в мае отправлены на месяц в вынужденный отпуск с сохранением 2/3 оклада более 20 тыс. (из общего числа 32,5 тыс.) работников Уралвагонзавода. Десятки тысяч работников предприятий периодически находятся в отпусках без содержания.

Не обошел кризис стороной и другие секторы экономики, в частности крупнейшие региональные банки, часть которых были поглощены столичными банковскими структурами («Северная казна», Банк 24.ру, Тюменьэнергобанк, «Свердловский губернский» и др.).

Хуже всего ситуация в Челябинской и Свердловской областях — регионах с наиболее высокой долей машиностроения и металлургии, лучше на нефтегазовом севере УрФО — в Тюменской области и входящих в нее Ханты-Мансийском и Ямало-Ненецком автономных округах.

По итогам I квартала 2009 г. падение объемов производства и отгрузки в основных отраслях промышленности приостановилось. Самым сильным оно было в Челябинской (28%), Свердловской (26%) областях и в Пермском крае (22%). Но уже в марте последние два региона немного восстановили производство (до минус 20 и 15% от аналогичного периода прошлого года).

Неплохо чувствуют себя три сектора экономики: агропромышленный комплекс, телекоммуникационный и продовольственная розница.

В апреле во всех регионах Урала, в том числе в Свердловской и Челябинской областях, снизились темпы роста безработицы, хотя официальные данные, естественно, не дают полной картины.

По мнению ряда экспертов, в феврале-марте экономика Урала достигла «дна», но уверенности, что в ближайшие месяцы последует подъем, ни у кого нет.

Жесткая денежная политика, неплатежи крупных федеральных государственных структур, сокращение госзаказов (в частности, РЖД), задержка размещения гособоронзаказа, резкая нехватка кредитных ресурсов тормозят восстановление экономики.

«Проблема — неплатежи по всей цепочке поставок: есть ощущение, что рынки замерли в ожидании первой волны банкротств, когда с легкостью можно будет списать свои долги и не рассчитываться по ним с поставщиками или кредиторами... „Кому я должен — всем прощаю“. „Домино-эффект“ — это, на мой взгляд, самая серьезная проблема кризиса, которая способна мгновенно перевести его из категории отраслевой в системную», — говорит Игорь Дубровкин, генеральный директор бизнес-юнита «Урал» компании OCS.

На Урале есть немало предприятий, вошедших в правительственный список «системообразующих» и имеющих право на господдержку. Но похоже, что многие из них эту помощь пока не получили. Во всяком случае участники ИТ-рынка такой информацией не располагают, а по поведению заказчиков поступление помощи не чувствуется.

«Общаясь с представителями оборонных предприятий, которые надеялись на поддержку, я понял, что она еще не дошла или уже не дойдет. Среди наших клиентов пока нет таких счастливчиков. При этом предприятия планируют развивать свою ИТ-инфраструктуру и готовы выделять существенные бюджеты», — говорит Максим Мусихин.

«Нами такая поддержка не ощущается. Скорее всего, ее реально нет», — утверждает Юрий Розенбойм.

«По нашему опыту, можно сказать, что антикризисная поддержка никак не ощущается ни на ИТ-проектах, ни на других направлениях развития предприятий», — сообщает Дмитрий Мазеин.

«Предприятия есть. Поддержки нет», — лаконично резюмирует Лев Кутман.

По мнению большинства наших респондентов, в I квартале 2009 г. корпоративные продажи на Урале в целом или в отдельных его регионах сократились в сопоставимых ценах не менее чем на 50%. Вот некоторые их оценки: «на 80–90%», «более чем в два раза», «на 70–80%», «раза в полтора-два», «более 50%», «более 70%».

Лишь некоторые приводят менее удручающие данные. Так, Андрей Сермин, менеджер компании Brother по развитию бизнеса в УрФО, ссылаясь на оценки своих партнеров, сообщает: снижение составило 30%; в Пермском крае, как полагает Николай Григоров, — 20%.

На Урале есть немало предприятий, вошедших в правительственный список «системообразующих» и имеющих право на господдержку. Но похоже, что многие из них эту помощь пока не получили. Во всяком случае участники ИТ-рынка такой информацией не располагают.

Несмотря на столь значительное сжатие рынка, никто из крупных местных ИТ-компаний, работающих в корпоративном сегменте, не прекратил деятельность. Во всяком случае достоверной информации об этом у нас нет, хотя какие-то слухи ходят то об одной компании, то о другой (но в основном говорят о «проблемных должниках», а не о «банкротах»). В ряде ИТ-компаний продолжается процесс смены собственников. Очевидно лишь, что все вынуждены существенно «поджаться».

Так, в Екатеринбурге участники рынка обращают внимание на снижение активности компании «АСМ-электроника»: у нее стало меньше розничных магазинов, закрылись представительства в Санкт-Петербурге, Челябинске и Тюмени (их функции переданы дилерам). Но, по словам директора Любови Лесновой, основные изменения в компании связаны не с кризисом, а с плановой реструктуризацией холдинга «АСМ-электроника», начавшейся с середины 2008 г. Компания концентрируется на корпоративном сегменте, сокращая количество своих розничных магазинов. На сегодня из 6 розничных магазинов «АСМ-электроника» работают только 2. А вот значительное увеличение объема сервиса действительно связано с кризисом. Компания «Деком», по словам двух наших респондентов, сменила офис, сократила штат и закрыла направление сервиса. Сайт компании не работает, телефон «временно недоступен».

«СКБ Контур», специализирующаяся на ПО для автоматизации учета и управления, отказалась от продаж и внедрения техники. «Мы действительно закрыли направление „вычислительная техника“, — говорит Дмитрий Мраморов. — Однако это не связано с кризисом, просто совпадение по времени. Мы вышли из этого бизнеса ввиду его бесперспективности и низкой рентабельности. За последние годы его доля в прибыли компании сократилась с 20% до менее чем 1% при существенном потреблении капитала».

В Тюмени сильно сдала позиции компания «Инэкс-Техника», что, правда, связано прежде всего с кончиной ее собственника и руководителя Алексея Долгорукова.

«Явно разорившихся нет — все работают „прижав хвосты“. Имеет место размывание позиции по большинству компаний — тот, кто раньше не предлагал монтажные работы, стал это делать, кто раньше не торговал ноутбуками, теперь торгует. И такая картина по всем решениям и технологиям. Компании, не наращивая компетенции, раздувают портфель предлагаемых решений», — считает Дмитрий Яковлев, директор по развитию филиалов компании «Новаком».

Примеров открытия в ИТ-компаниях новых направлений бизнеса пока не видно, закрываются самые убыточные для сохранения оставшихся, замечает Евгений Ералев.

Участники рынка обратили также внимание на снижение активности в регионе ряда московских компаний, в частности «Микротеста», «Открытых Технологий», IBS-Platformix.

Из-за тенденции к вертикализации корпоративного рынка в регионах, приводящей к «московизации» (Лев Кутман) управления финансовыми потоками крупных региональных предприятий, местным ИТ-компаниям все сложнее получать проекты, особенно крупные и соответственно наиболее рентабельные.

Пока невозможно однозначно сказать, как скажется кризис на соперничестве/сотрудничестве уральских и московских компаний при реализации проектов в регионах. У каждой из сторон есть свои известные «козыри» и свои недостатки. В связи со сменой — в пользу «Москвы» — собственников и/или руководителей в ряде крупных местных компаний (в банковском секторе, на Уралвагонзаводе и др.) участники ИТ-рынка опасаются, что ИТ-бюджеты этих организаций также могут уйти в столицу.

Только самое необходимое

В условиях кризиса, резкого снижения прибыльности бизнеса и сжатия кредитных ресурсов корпоративные заказчики вынуждены умерять все свои аппетиты. Одна из первых жертв борьбы за сокращение расходов — инвестиции в развитие ИТ, которые откладываются «до лучших времен». Расходы на ИТ в целом урезаются до самых срочных и необходимых — прежде всего на поддержание работоспособности существующей ИТ-инфраструктуры. Подавляющее большинство заказчиков готовы платить только за обслуживание и ремонт компьютерного парка, расходные материалы и сопровождение прикладного ПО. И даже на этом стремятся сэкономить. Характерный пример — значительный рост спроса на услуги по восстановлению и заправке картриджей, о чем сообщает, в частности, Ирина Заплетнюк, директор по развитию компании «Цифровые системы» (Екатеринбург).

Для многих ИТ-компаний основным источником средств «на жизнь» стали сервис и аутсорсинг.

«За 5 месяцев у нас объем упал в 6 раз, так как мы работаем с бюджетниками, а бюджет все еще не разделили. Доход получаем в основном за счет обслуживания техники. Продажи минимальные», — рассказывает руководитель одной из компаний.

В компании «АПИКОМ», по словам Вадима Фалькова, по итогам четырех месяцев 2009 г. объем услуг по аутсорсингу (комплексное обслуживание) увеличился на 10%, а по сервису — на 21%. Соотношение валовой прибыли от продаж и от сервиса и аутсорсинга составляет сейчас 1:3, а до кризиса было примерно 1:1.

В обороте компании АСП, говорит Ларионов, доля сервиса и аутсорсинга выросла до 30%.

У компании «Новаком», занимающейся сервисным обслуживанием территориально распределенных государственных учреждений, объем работ не уменьшился, основная проблема — неплатежи, сообщает Дмитрий Ершов.

Тем не менее и сейчас есть спрос на некоторые услуги и решения, выходящие за рамки сохранения «живучести» корпоративных заказчиков. Наши респонденты называют, в частности, продукты и решения, связанные с безопасностью и сохранностью информации, а также с исчерпанием возможностей имеющейся ИТ-инфраструктуры (например, явная нехватка производительности серверов или емкости СХД); средства виртуализации; услуги по продвижению сайтов; задачи, связанные с выполнением предписаний регулирующих органов; средства контроля над деятельностью персонала и др.

«Количество проектов по виртуализации даже увеличилось, поскольку заказчики увидели в этом существенное сокращение издержек и повышение эффективности ИТ-персонала. Проекты, связанные с консалтингом и оптимизацией бизнес-процессов, в большинстве своем заморожены, и заказчики готовы платить точечно за специализированные сервисы и услуги, по которым у них нет экспертизы», — говорит Евгений Ералев.

В рознице немного лучше

Несколько лучше в I квартале была ситуация в компьютерной рознице, считают наши респонденты. Это благодаря снижениям цен и низкому уровню компетентности частного покупателя, считает Вячеслав Иванцов.

«Розничный рынок упал меньше, чем корпоративный и СМБ, — говорит Виктор Шебалин. — В штуках падение (продаж ПК. — А. П.) составило 15–20%, но за счет смещения спроса в сторону более бюджетной техники розничный рынок сократился примерно на 25–30% в долларовом выражении».

«Первый квартал можно назвать „временем потребления, основанного на привычке“. По нашей группе товаров резкого снижения спроса в рознице не выявлено. Во II квартале прогнозируется падение объемов продаж», — полагает Андрей Сермин из Brother.

Правда, в Челябинске, по оценке Вадима Фалькова, сокращение продаж по сравнению с I кварталом 2008 г. составило порядка 40%, а валовой прибыли — около 70%, поскольку многим компаниям пришлось реализовывать товары с большой скидкой и/или бонусами, чтобы высвободить средства на погашение обязательств перед поставщиками и клиентами.

Видимо, еще хуже положение в Нижнем Тагиле. Как считает Артем Нефедов, объем розничного рынка в I квартале упал «на все 100%», закрылись несколько крупнейших торговых точек.

Существенно лучше обстояли дела на розничном рынке Перми: «по ощущениям» компании ИВС, падение в I квартале составило 20–25% (вероятная причина этого «благополучия» называлась выше).

Экспансия федеральных сетей привела к вытеснению с рынка или ослаблению значительного числа мелких и средних региональных ИТ-компаний, крупных местных игроков на рынке ИТ-розницы остались единицы. К осени прошлого года («до кризиса») в крупных городах Урала федеральные сети уже доминировали. К примеру, по оценкам наших респондентов, в Перми это соотношение составляло 3:2 в их пользу, в Нижнем Тагиле — 2:1. Доминирует мнение, что в условиях кризиса оно вряд ли существенно изменилось. В то же время в ряде крупных городов происходит передел долей рынка между разными федеральными сетями.

«На мой взгляд, кризис примерно одинаково задел обе категории, и торговые сети, и специализированные магазины. У сетевых магазинов высокие издержки на аренду, спрос сместился в бюджетный сегмент, а специализированные магазины за счет сокращения корпоративных ИТ-бюджетов потеряли существенную часть продаж в СМБ», — говорит Виктор Шебалин.

Но все же «федералам» и наиболее крупным местным компаниям, у которых «запас жира был больше», несколько легче, считает Анатолий Николенко. «По-моему, местные компании сжались сильнее, чем федеральные сети. Немало мелких компьютерных магазинчиков вообще позакрывались», — говорит он.

Сходное мнение у Вадима Фалькова: «Лучше ситуация у крепких местных компаний, которые вели и ведут „здоровый образ жизни“ (использование кредитных средств под четко осмысленные проекты с четко видимой отдачей, хорошая репутация, квалифицированные „оседлые“ кадры, работа на прибыль). Неплохая ситуация у ряда федеральных сетей благодаря большим рекламным бюджетам и возможности получить выгодные условия от вендоров и/или дистрибьюторов».

Сильно просели франчайзинговые сети, считает Петр Пелявин.

Не всем участникам розничного рынка, в том числе крупным, удается без потерь выстоять в борьбе с кризисом. Так, в Челябинске из пятерки наиболее крупных игроков — «М.Видео», «Мир», «Ноутбукофф», «Эльдорадо» и Spark Computers (в алфавитном порядке) — два («Ноутбукофф» и Spark Computers) уже сократили число своих торговых точек, так же поступила еще одна крупная местная компания, «Комсервис». Вполне вероятно, что это придется сделать и некоторым другим компаниям. Плохое положение у компании «Санрайз»: она перерегистрировала юридическое лицо, что, как полагают, обусловлено желанием снизить потери от исполнения гарантийных обязательств перед клиентами.

В Нижнем Тагиле, по словам Нефедова, из восьми крупных магазинов, действовавших до ноября 2008 г., прекратили работу четыре — «Кардинал», «Мир», «Позитроника» и «Эксперт»; оставшиеся четыре — это «М.Видео», «Норд», «Техносила» и «Эльдорадо».

В Тюменской области, по сведениям двух наших респондентов, закрылись все магазины местной компании «Техносити» и некоторые магазины партнеров компании «Формоза». Зато сеть «М.Видео» в мае открыла в Сургуте свой второй гипермаркет.

В Перми прекратили деятельность около 30% магазинов, в том числе «Эксперт-компьютерс» и «Позитроника».

«Закрытие магазина „Позитроника“ в Перми связано с тем, что по взаимной договоренности с партнером договор не был пролонгирован, а магазин в Нижнем Тагиле вышел из нашей сети из-за неэффективности бизнеса», — поясняет Ольга Кочеткова, PR-менеджер сети «Позитроника».

По мнению ряда участников рынка, в условиях кризиса в выигрышном положении оказались магазины, расположенные на крупных развязках городских улиц и/или в больших торговых центрах, активно рекламирующиеся на местном ТВ и на улицах города и часто проводящие распродажи. А больше всего пострадали новые большие торговые предприятия, открытые в отдалении от центра города, магазины «выходного дня» и небольшие отделы в продуктовых супермаркетах, где произошло резкое снижение трафика и продаж.

«Время покажет. Возможно, выживет полуподвальная розница», — полагает Ольга Колоскова.

Снижение платежеспособного спроса и ухудшение финансового положения ретейлеров не могло не повлиять на товарный ассортимент магазинов — он значительно сократился (около 40%, считает Лев Кутман) и сместился в сторону более дешевых товаров. Складские запасы в магазинах уменьшились, но продавцы уверяют покупателей, что нужный товар могут привезти под заказ.

Создается впечатление, что в магазинах выложен самый доступный по цене товар и лишь изредка встречается товар среднего или выше среднего уровня (возможно, залежавшиеся докризисные остатки), делится своими наблюдениями Артем Нефедов из Нового Тагила. И сам же объясняет причину: «В магазинах сейчас больше продавцов, чем покупателей. По своим доходам население города может позволить себе лишь самые дешевые товары, кредитные эксперты сидят без дела. Население покупает лишь самое необходимое — продукты питания, одежду».

Понятно, что в таких условиях покупатели стали реже выражать свои предпочтения, а основным фактором при принятии решения о покупке стала цена.

«Спрос в магазинах снизился на все группы товаров. Наблюдается тенденция к приобретению более доступных товаров. Но есть группы, в которых спрос повысился, например средства коммуникаций, веб-камеры, гарнитуры, нетбуки», — отмечает Андрей Сермин.

Надежды не оправдались

В апреле ВВП в России сократился на 8,5%, а промышленное производство на 16,9% по отношению к аналогичному периоду 2008 г. Это новый отрицательный рекорд. До сих пор худшим месяцем был январь, когда производство рухнуло на 16%, это было максимальное падение за последние 15 лет.

Казалось, что затем ситуация начала выправляться. Но апрель показал, что надежды на стабилизацию не оправдались.

В то же время в апреле резко возросли расходы госбюджета РФ — почти на 20% по сравнению с мартом, предшествующие три месяца при отсутствии утвержденного бюджета на 2009 г. расходы придерживались.

«Спрос очень сильно снизился, сейчас регулярно продаются товары самых низких ценовых групп (CD-диски, флэшки), компьютеры покупают мало и нерегулярно, ноутбуки продаются только дешевые, т. е. не дороже 20 тыс. руб.», — говорит Алексей Бочкарев, генеральный директор пермской компании «Утбис».

В пользу тех, у кого дешевле

В условиях кризиса продажи компьютеров, естественно, сократились, насколько именно, сказать невозможно: обобщенных статистических данных нет. Особенно сильно упали продажи настольных ПК в корпоративном сегменте — ранее они закупались либо под новые рабочие места, либо для обновления парка, теперь же у многих заказчиков в связи с сокращениями персонала образовался избыток ПК, а средств на обновление парка, как правило, нет.

У наших респондентов нет единого мнения о том, изменилась ли в последние месяцы и как именно структура продаж компьютеров (соотношение между зарубежными, российскими федеральными и местными марками).

«Соотношение изменилось в пользу тех, у кого дешевле. Сегодня это требование предъявляют как физические, так и юридические лица. Цена играет важнейшую роль», — утверждает Артем Нефедов.

Доля местных марок выросла, говорит Петр Пелявин. «Самосбор» сейчас продается лучше, так как он дешевле и его проще модернизировать, соглашается Алексей Бочкарев.

«Доля „no name“ резко увеличилась. Пропорция между розницей и бизнесом (из-за отсутствия корпоративных ИТ-бюджетов) временно изменилась с 50/50 на 60/40», — считает Виктор Шебалин.

Практически все местные компании, более или менее серьезно занимающиеся сборкой ПК, продолжают этот бизнес.

Все надежды на осень

В середине II квартала положение на ИТ-рынке Урала оставалось в целом неутешительным. Заметного улучшения многие участники рынка ожидают только осенью. Однако единого мнения у них нет. Мнения и оценки наших респондентов — руководителей почти 20 уральских компаний — разнонаправленны и могут быть разделены на три группы.

Первые пока не видят улучшения или хотя бы стабилизации рынка, ожидая в ближайшие месяцы дальнейшего ухудшения ситуации.

Дмитрий Ершов: «Ситуация не стабилизировалась. ИТ-компании продолжают работать, постепенно проедая накопленные ранее ресурсы».

Вадим Устинов: «Положение продолжает ухудшаться».

Юрий Розенбойм: «Улучшения пока не видно. По-прежнему в подавляющем большинстве случаев идет затыкание дыр, без которого уж совсем нельзя обойтись. К началу III квартала некоторые заказчики готовят новые проекты ИТ-бюджетов. Но будут ли они серьезно рассматриваться бизнесом — это большой вопрос».

Андрей Антипинский: «Ситуация продолжает ухудшаться, несмотря на некоторое „размораживание“ бюджетов под разовые, жизненно необходимые закупки».

Александр Сибиряков: «Признаков улучшения не вижу, просто все привыкли, и поэтому некоторым стало легче».

Вторые отмечают симптомы определенной стабилизации в экономике региона, увеличение бюджетных расходов, хотя и признают: далеко не всегда это конвертируется в реальные заказы и деньги для ИТ-компаний.

Петр Пелявин: «На наш взгляд, ситуация стабилизировалась. ИТ-рынок вышел на новый (существенно более низкий) уровень продаж. Осторожный оптимизм вселяет возросшее количество запросов на поставку техники. Осталось дождаться, когда под них начнут выделять бюджеты».

Александр Ларионов: «Есть признаки стабилизации, оборот несколько вырос (на 20–30%) по сравнению с I кварталом. Возобновлен ряд ИТ-проектов».

Виктор Шебалин: «Если снять влияние сезонности, то заметно небольшое оживление. По объемам относительно I квартала спад 15–20%».

Игорь Дубровкин, генеральный директор бизнес-юнита «Урал» компании OCS: «Рынок заметно оживился в конце марта и „подрос“ в апреле. Есть ощущение, что в этом году он будет менее зависим от фактора сезонности и летние продажи могут компенсировать потери начала года. С другой стороны, рынок очень импульсивен: произошло наполнение бюджета в определенной отрасли или секторе — моментально начинается его реализация. Как долго продлится этот период — месяц, квартал? — сказать сложно».

Анатолий Николенко: «Заметно оживление рынка, спрос усилился, но до реальных сделок и оплат пока не дошло. В бюджете деньги появились, они „пошли“, очевидно, скоро дойдут и до нас».

Евгений Шароварин: «Ситуация временно стабилизировалась, появился госзаказ. Некоторые предприятия восстанавливают проекты».

Третьи, не отрицая появления отдельных благоприятных признаков, предупреждают: возможно, это «ловушка», участникам рынка не следует расслабляться.

«Признаки улучшения наблюдаются в том смысле, что многие поняли: „жизнь продолжается“ — и нет смысла полностью останавливать ИТ-проекты (как это происходило с некоторыми компаниями в IV квартале 2008 г.). Фундаментального изменения ситуации к лучшему нет, и надежд на ближайшее время — тоже», — считает Сергей Горшков.

С ним согласен и Максим Мусихин: «Апрель показал положительную динамику, мы называем это „медвежьей ловушкой“. У нас нет эйфории, что все выравнивается и налаживается. Если посмотреть глубже, на 3–4 месяца вперед, то нам еще предстоит пройти хорошую ямку!»

«Наибольшее падение рынок почувствует на себе в II–III кварталах. Думаю, еще будет снижение на 10–25%», — прогнозирует Станислав Сиражев.

* По уже сложившейся в CRN/RE традиции мы включаем в состав Уральского региона и Пермский край.