Подводя итоги 2011 г., следует отметить, что в тех сегментах рынка, за которыми следит наша компания*, все зависимости в общем остались прежними: 75% денег приносят компьютеры и мониторы.

Чем же был интересен ушедший 2011 г.? Во-первых, серьезным ростом розничных продаж. Во-вторых, тем, что розница росла быстрее дистрибуции. Часть товара, который дистрибьюторы, готовясь к Новому году, закупили еще в 2010 г., продавалась в магазинах уже в 2011 г.

ПК, ноутбуки, планшеты

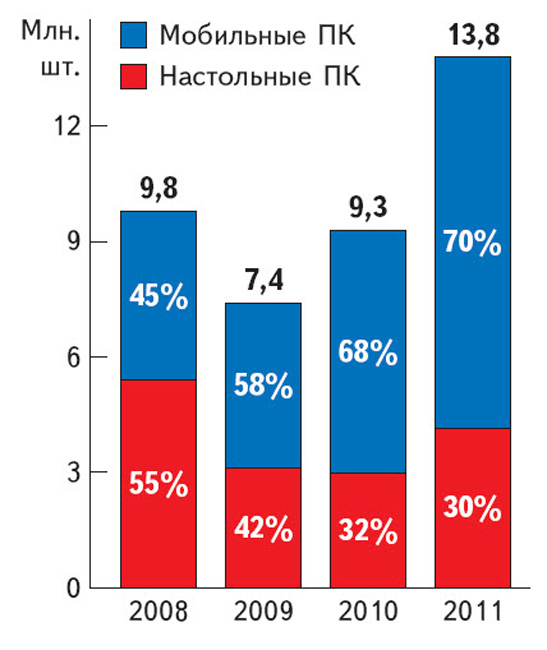

Основным трендом прошлого года можно считать окончательный переход к мобильным компьютерам. Правда, наметился он еще в 2010 г. Тогда доля таких устройств в продажах компьютеров составила 67%, через год она выросла до 69%, а в 2012 г., возможно, достигнет 70%. Эти цифры показывают, что процесс перехода от стационарности к мобильности вошел в фазу стабильности. И «средний» компьютер, покупаемый в розничном магазине, — это уже не десктоп, а ноутбук.

Интересно, что такой темп роста доли этого сегмента сопровождался существенным снижением розничных цен. В 2011 г. мобильные компьютеры, продававшиеся в России, подешевели примерно на 10%**. Падение рублевых цен началось еще в январе и продолжалось до середины лета.

А затем произошли два события. Общемировое — наводнение в Таиланде, в результате которого прервались поставки жестких дисков и, как следствие, начались перебои с поставками компьютеров. И локальное: изменение курса рубля. Это привело к тому, что с середины лета рублевые розничные цены стали увеличиваться, а долларовые продолжали падать. Тем не менее на рынке до конца года сохранялось ожидание того, что цена должна еще чуть-чуть снизиться.

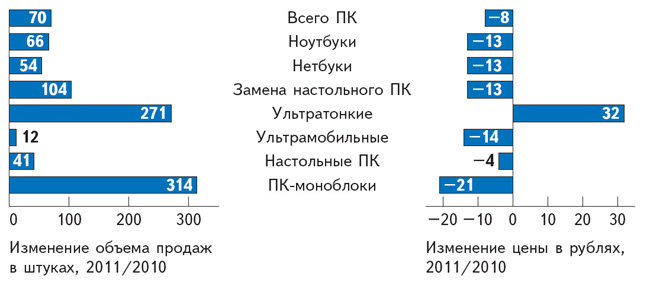

В связи с общим снижением розничных цен на ноутбуки хотелось бы особо отметить резкое сокращение доли мобильных компьютеров, стоящих больше 21 тыс. руб. К концу 2011 г. этих устройств было продано столько же или даже меньше, чем годом ранее. Исходя из этого мы делаем вывод, что данный продуктовый сегмент «живет» только за счет технологического обновления, т. е. новые устройства приобретаются вместо устаревших. А основной рост рынка мобильных компьютеров в 2011 г. обеспечивали более дешевые ноутбуки.

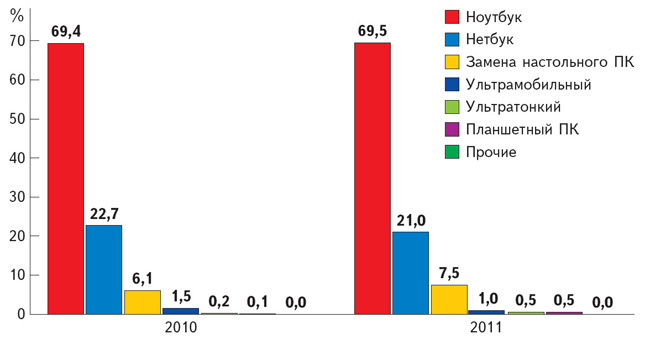

Второй момент, который необходимо отметить: заметный рост доли 15-дюймовых ноутбуков во всех ценовых сегментах. Справедливости ради скажу, что в России ноутбуки с таким дисплеем доминировали всегда. Но сейчас на нашем рынке остальные форм-факторы на фоне «пятнашек» практически не заметны. Например, раньше устройств такого форм-фактора стоимостью до 12 тыс. руб. просто не было. Теперь они появились. И к концу 2011 г. во всех ценовых категориях 70–80% продаж приходится именно на 15-дюймовые мобильные компьютеры. Этого не было еще год назад. В прошлом году появился массовый товар, который предлагается буквально везде и за любые деньги. Полная противоположность «пятнашкам» — 14-дюймовые ноутбуки — у нас никогда не были популярны, а вот устройства с экраном 16 и 17 дюймов россияне покупают. Кстати, объемы таких продаж в нашей стране растут и сейчас. Правда, не так активно, как в Европе, где их доля достигает 20% (мы же только приближаемся к 10%).

Итак, самым главным событием 2011 г., судя по темпам роста продаж (сильно превышают эффект отложенного спроса именно благодаря снижению средней цены) и по тому, что в основном продавались ноутбуки начального уровня, стало увеличение числа компьютеров на одно домашнее хозяйство. Люди покупали второй, третий ноутбук с тем, чтобы у каждого члена семьи было свое устройство.

В корпоративном секторе такого роста не наблюдалось — бизнес предпочитал десктопы.

То, что частные пользователи выбирали мобильные компьютеры, вполне объяснимо. Даже по продажам бытовой техники видно, что мы все еще ограничены в площади, нам тесно жить. Поэтому мало кто может позволить себе купить второй и уж тем более третий десктоп. Правда, и появление ноутбуков за приемлемую цену не спасло положение: большой ноутбук — это все-таки неудобно. Эти устройства смогли занять около 20% рынка ПК и начиная с 2011 г. их доля в продажах стала падать.

Конкуренцию большим ноутбукам составили десктопы-моноблоки, позволяющие получить за приемлемые деньги практически полноценный (с точки зрения частного пользователя) стандартный компьютер с подключением к Интернету, базовым офисным ПО и приложениями (например, Skype). В ближайшее время этот сегмент рынка будет развиваться благодаря пользователям, которые захотят приобщиться к услугам «электронного правительства», интернет-банков и интернет-магазинов, к общению с друзьями в социальных сетях. И очень скоро по количеству пользователей ПК, реально обладающих своим собственным устройством, мы догоним страны, входящие в европейскую десятку.

Говоря о мобильных компьютерах, нельзя не вспомнить о планшетах. Но сначала хотел бы обратить ваше внимание на одно очень интересное явление: к концу 2011 г. сразу в нескольких очень близких друг к другу товарных категориях цены установились практически на одном уровне. Средний ноутбук, сверхмобильный ноутбук (до 13 дюймов), web-бук (он же планшет), дорогие смартфоны, моноблоки стали стоить примерно 21 тыс. руб. И теперь у покупателя, обладающего этой суммой и сталкивающегося с таким обилием предложений, возникает вопрос: что же купить? Действительно, цены на хорошие планшеты сейчас приблизились к ценам на ноутбук или настольный компьютер. Поэтому теперь выбор устройства зависит не только от количества денег, но и от представления пользователя о том, для чего ему нужен приобретаемый «девайс». Таким образом, конкуренция разворачивается сейчас не столько между брендами и каналами продаж, сколько между разными группами товаров.

Но вернемся к планшетам. Чем вообще характеризуется наш рынок? С одной стороны, мы все еще немного запаздываем по сравнению с Европой, но при этом мы очень быстро перенимаем все новое: скорость роста продаж появляющихся продуктовых групп у нас выше, чем за рубежом. Например, уже в декабре 2011 г. в России планшетов было продано столько же, сколько и нетбуков. И это при том, что российский рынок мобильных компьютеров по-прежнему растет. Замечу, что своим появлением планшеты не потеснили ни одну из разновидностей компьютеров, а просто «наложились» на этот сегмент. Возможно, «таблетки» будут конкурировать с другими устройствами — дорогими смартфонами. Уж очень близки они по функционалу: постоянное подключение к Интернету, мобильное потребление контента. Именно потребление: игры, развлечения, просмотр чего-то, созданного ранее. Пока еще мало кто работает на этих устройствах. Лично я (а я много езжу, общаюсь с людьми) видел только трех человек, которые использовали их как «средство труда». Один показывал на нем презентацию. Второй была художница, которая во время выставки что-то рисовала на планшете. А третий — тамада в Армении, записывавший в него тосты и очередность выступлений гостей. Вот, собственно, и все. До сих пор основным рабочим инструментом остается ноутбук. А планшет просто дает возможность постоянно быть на связи.

Отсюда следует и еще одна закономерность: объемы продаж всех мобильных решений (не только планшетов, но и нетбуков, и ультрамобильных компьютеров) в разных регионах сильно зависят от уровня «интернетизации» территории и от того, насколько в регионе развит бизнес, готовый оплачивать мобильность своих сотрудников. Отсутствие последнего, сохранение традиционных бизнес-моделей заметно снижает объем продаж мобильных устройств. Но в целом по стране в 2011 г. планшеты покупались очень и очень хорошо. Динамика данной товарной группы была высокой, но, как я уже сказал, эти устройства не повлияли на ситуацию, сложившуюся на компьютерном рынке в целом***. Они просто добавили ему объема: чаще всего планшеты приобретались как дополнение к уже имеющимся десктопам и ноутбукам.

Это свидетельствует о том, что такие устройства пока еще не используются на полную мощность. Задействовать весь заложенный в них функционал можно будет по мере развития «смежных» сегментов ИТ-рынка. Простой пример: планшеты позволяют получить удаленный доступ к данным, хранящимся на неком стационарном компьютере. Но такое оборудование, как домашние серверы, медиасерверы, только начинают появляться в наших квартирах. Медиаплееры, которые тоже могут быть «хранилищем» контента, уже продаются, но это пока не массовый товар. Увы, до сих пор они неизвестны широкой публике. И это только один фактор, сдерживающий рост рынка планшетов, — отсутствие доступных домашних «систем хранения данных». Сейчас люди, полноценно использующие планшеты (т. е. именно так, как было задумано их создателями), — достаточно «продвинутые» ИТ-специалисты. А для массового клиента это всё еще только «игрушка», снабженная удобным набором коммуникаций. Но это далеко не все, что они могут. Поэтому у этих устройств, несомненно, большое будущее, связанное в том числе и с внедрением «таблеток» в корпоративный сектор. Но пока стоимость планшета «в полной конфигурации» для работы (дополнительная внешняя память, чехол, клавиатура, «обвязка») чаще всего сопоставима с ценой неплохого ноутбука. При том что процессор в последнем — на порядок мощнее «планшетного».

Даже в плане мобильности у них есть конкуренты — ультратонкие ноутбуки. Конечно, они пока еще довольно дороги, но мы же видели, как могут меняться цены. А во всем остальном: 10-дюймовый планшет весит чуть больше 1 кг, ультралегкий ноутбук — до 1,5 кг, разница не такая уж и принципиальная (100–200 г). А преимущества ноутбука хорошо известны: стандартный процессор, клавиатура с привычной компоновкой, большое количество портов, которых в планшете нет, плюс архитектурные изыски, например возможность перевернуть экран и превратить его в подобие планшета. Противостояние, которое сейчас идет между товарными группами в данном сегменте рынка, — только начало. Скорее всего, в ближайшем будущем мы будем наблюдать, как эти устройства станут «сливаться».

Все вышеперечисленное и было, пожалуй, главным «локомотивом» ИТ-рынка в 2011 г. В этом как раз и кроется самая главная особенность ушедшего года. Если раньше сильнейшим стимулом для изменения ситуации становилась технологическая «изюминка», то сейчас расширение цветовой гаммы может продвинуть продажи сильнее, чем выпуск модели на новом процессоре.

Хотя и из этого правила есть исключение. Так, на развитие рынка моноблоков в 2011 г. наибольшее влияние оказал выход энергоэффективных процессоров. До недавнего времени заметная доля этих устройств строилась на процессорах Atom, отличавшихся ограниченной базовой производительностью. Поэтому после появления новых модификаций процессоров производители моноблоков взяли их за основу для своих модельных линеек: теперь им удается совместить и относительно небольшой объем, и производительность, и хорошую цену.

Все это позволило данной категории товара в прошлом году расти гораздо быстрее, чем в 2010 г. Тогда доля моноблоков в продажах компьютеров составляла менее 3%, а по итогам в 2011 г. она выросла до 7%. Я думаю, что в нынешнем году моноблоки перешагнут отметку в 10%. Эта продуктовая группа активно развивается: она интересна и производителям, и независимым ретейлерам, которые с удовольствием переключаются на ее продажу. Дело в том, что благодаря предложениям со стороны поставщиков платформ конечные продавцы могут самостоятельно брендировать товар и продавать его под собственной маркой. А продукт этот и правда очень интересный — полноценный компьютер, который по такому фактору, как занимаемый объем, приближается к ноутбуку.

Мониторы

Мы поговорили об активно растущих рынках. Теперь обратимся к рынку традиционно стабильному — мониторов. Эти устройства покупаются все реже и реже: каждый год мы теряем примерно 10 процентных пунктов продаж мониторов в расчете на один компьютер. Кроме того, продажи постепенно смещаются в сторону больших размеров экранов. Маленькие дисплеи частному потребителю не интересны — они же чуть больше ноутбука. Поэтому такие модели уходят в бизнес. Домой же покупают «большую диагональ». Но и здесь есть ограничения: начиная с определенного размера покупать монитор уже бессмысленно — надо брать телевизор. Для работы 26-дюймовый экран вроде и не нужен, а кино при тех же размерах экрана лучше все-таки смотреть на телевизоре.

Принтеры и МФУ

Интересная ситуация сложилась и в продаже принтеров. Этот сегмент рынка довольно сильно пострадал от смещения интереса пользователей в сторону многофункциональных устройств. Он вообще-то никогда (по известным всем причинам) не был особо прибыльным. А тут еще наложилось изменение спроса. Сейчас, пожалуй, только клиенты из бизнес-сегмента демонстрирует хороший, устойчивый спрос именно на принтеры. Небольшая часть корпоративного рынка потребляет матричные аппараты, все остальные — лазер. Но и здесь произошло изменение интересов покупателей. Если некоторое время назад в любой организации, на каждом столе стоял маленький принтер, то сейчас практически все корпоративные клиенты используют устройства для рабочих групп. Такой подход выгоден клиенту: себестоимость печати ниже, обслуживание проще.

Но что это значит для рынка? Резкое снижение объемов. В первую очередь это отражается на количестве проданных аппаратов, да и в денежном выражении это заметно меньше, чем раньше. А с момента выпуска многофункциональных устройств для рабочих групп производителям принтеров стало еще сложнее: корпоративные пользователи стали отдавать предпочтение МФУ.

Скажу немного и о технологиях печати. Продажи лазерного оборудования, судя по полученным нами данным, растут, и его доля в общем объеме продаж принтеров также растет. Отмечу, что бизнес-пользователи практически не работают с чернилами, им это неинтересно, невыгодно и не нужно.

А вот те, кто приходит за техникой в магазины бытовой электроники, чаще всего покупают дешевые чернильные МФУ. Несмотря на то что эти устройства получаются очень дорогими в эксплуатации, домой берут именно их.

Некоторое время назад мы отмечали всплеск продаж цветных принтеров в домашние хозяйства. Их покупали, чтобы печатать фотографии. С чем это было связано? Появилась дешевая цифровая фотография — пиксели вместо пленки. Но модель использования полученных снимков осталась старой: сфотографировал — перевел в твердую копию, положил в альбом. Только раньше несли печатать в киоск, а теперь это можно сделать дома. Но это достаточно быстро надоело даже самым ярым приверженцам альбомов. Плюс еще сменилась модель использования фотографии: современный человек не печатает то, что заснял, а выкладывает в цифровом виде в соцсетях, а видео размещает на YouToube. И альбомы стали не нужны.

Люди снимают гигабайты фотографий, им проще «скинуть» все на компьютер и посмотреть на экране, чем листать многочисленные альбомы. А купленный принтер стоит дома, сохнет... печатает, конечно, но редко и совсем не в тех объемах, как задумывалось изначально.

Вот и в наших отчетах видно, что пик спроса на эти устройства прошел: они все еще покупаются, но складывается впечатление, что развитие технологий заметно сократило потребность людей в печати цветных фотографий. А если нет этой необходимости, то зачем дома цветной принтер? Что на нем печатать?

Кстати, и в бизнесе «цвет» не очень сильно распространен. В огромных организациях из сотни принтеров цветными могут быть один-два, периодически (очень редко) на них печатают презентации, отчеты. Но основное время они простаивают. Мы видим, что подобные устройства покупаются корпоративными клиентами все реже и реже. Ведь когда действительно надо что-то издать в цвете, обращаются к оперативной полиграфии, которая и дешевле, и интересней. Во всех остальных случаях презентации не печатаются, а показываются.

Безбумажные технологии, о которых так много говорилось, никуда не исчезли. Просто они приходят к нам в несколько ином виде, чем мы представляли это 10 лет назад. Тогда мы плохо понимали, как стоящий на столе десктоп подарит нам безбумажную технологию. А сейчас, когда у каждого продвинутого работника обязательно есть ноутбук, когда появились планшеты, пришла электронная бумага, безбумажные технологии становятся реальностью. В девяти случаях из десяти требуется не напечатать, а просто отправить документ. И как результат — в прошлом году продажи принтеров относительно компьютеров продолжали снижаться.

Итоги и прогнозы

Подводя общие итоги 2011 г., скажу, что несмотря на то, что послекризисный период закончился немного раньше (вторая половина 2010 г. — начало 2011 г.), конец прошлого года оказался очень хорошим. Мы вернулись на привычную нам кривую (с двумя пиками: осенним и зимним). Конечно, изменилась продуктовая структура продаж: на рынок вышли другие товары, изменилась их компоновка. Учитывая все вышесказанное и опираясь на нашу методику интегральной оценки ситуации в разных сегментах компьютерного рынка, могу предположить, что в наступившем году динамика продаж десктопов и мобильных устройств будет примерно одинаковой. Хотя, возможно, «стационарные ПК» будут расти чуть быстрее: бизнес проснулся. В 2012 г. уже были восстановлены средства на все отложенные ранее ИТ-проекты. Не следует забывать и о естественном развитии, подразумевающем замену старой техники на новую.

Конечно, не стоит надеяться на то, что в 2012 г. мы увидим те же темпы роста, что и в 2011 г. В прошлом году росли и розничные сети, восстанавливался и традиционный ретейл. Бизнес-клиенты снова стали верстать правильные бюджеты. Это в 2010 г. все были «зажаты», потому что планы строили, оглядываясь на 2009 г. Но в конце года, когда стало понятно, что все хорошо, стали расти ИТ-затраты у тех, кто не привязан к государственному бюджетному планированию. Все остальные увеличили отчисления на ИТ с начала 2011 г. В наступившем году планирование вошло в нормальную колею.

Не секрет, что в России традиционно в год выборов на многих рынках наблюдаются «провалы». Но на этот раз все прошло на удивление спокойно. Более того, ИТ-товары продавались очень хорошо, ничего не тормозилось, министерства не прекращали работу. Выборы прошли весной, что никоим образом не помешало планированию. В результате сейчас мы находимся в комфортной рыночной ситуации: сколько экономика сможет потребить, столько и потребит. Скорее всего, это будет меньше, чем в 2011 г., но точно больше, чем в любом другом уголке Европы.

Но тем, кто продает ИТ, надо помнить (и я уже говорил об этом), что мы живем в эпоху перемен, что активное взаимодействие различных рыночных сегментов ведет к очень быстрым изменениям в структуре продаж. Год прошел — появилась новая продуктовая группа, а другая сдала свои позиции. Внутри группы может умереть целый сегмент.

Например, в 2011 г. практически перестали продаваться 14-дюймовые ноутбуки. Зациклившись на работе собственного магазина, делая ставку на сотрудничество с ограниченным количеством дистрибьюторов, эти тенденции можно и не увидеть, порадоваться хорошему предложению от поставщика, взять товар, выставить его на полки и... прогореть. Ведь по всем отчетам было видно, что в этой категории, несмотря на снижение цены, объем падает, товар не продается, спрос на него отсутствует. Это-то и пугает тех, кто работает в ИТ-рознице: вроде делают всё, как раньше, а результаты — катастрофические. А где-то все растет, но непонятно почему, и они к этому росту не готовы. Вот и получается, что основная проблема сейчас — в высокой скорости изменений: надо успевать следить не только за той категорией товара, которую продает ИТ-компания, но и за соседними.

Вспомните основы экономики: нет товара без конкурентов, обязательно найдутся заместители, появится что-то новое, что вытеснит с рынка то, чем вы торговали всю жизнь. Так, появление камер в мобильных телефонах сильно повредило рынку «фотомыльниц». Речь не идет о профессиональной фототехнике, эта аппаратура живет своей жизнью. А вот дешевые устройства пострадали. И покупателя можно понять: зачем приобретать еще что-то, когда пяти-семимегапиксельная камера встроена в телефон? Фотографии с «мыльниц» — это не произведение искусства, а так, «на память». Можно и на телефон запечатлеть. Вот такие взаимосвязи и надо учитывать, это сейчас очень важно.

В связи с этим я советую всем ИТ-ретейлерам в первую очередь обращать внимание на постоянно появляющиеся технологические новости (не только на то, что говорят производители, но и на то, что об этом пишут СМИ) и на вопросы ваших покупателей. Присмотритесь к тем, кого считают вендорами второго эшелона. Сейчас очень опасно зациклиться на чем-то одном. Всегда должен быть запасной вариант. Что бы на рынке ни происходило, в каждом сегменте помимо лидера есть еще пара производителей, незначительно отстающих от него. За «спиной» у топовых моделей (в любом продуктовом сегменте) обязательно найдутся еще две-три с похожими характеристиками. Да, они не стоят на первой строчке, но в сумме их продажи могут оказаться значительно больше, чем самой топовой «железки».

* См. статью «Актуальные тенденции российского ИТ-рынка» в специальном выпуске CRN/RE № 6 за 2010 г.

** Когда происходит подобное падение стоимости, продажи оборудования, относящегося к данной товарной группе, должны «взлетать». А в случае с ноутбуками мы увидели увеличение их доли всего лишь на 2%. Это говорит о равновесии, установившемся на рынке ПК.

*** ГФК относит планшеты либо к мобильным компьютерам, либо к веб-букам, в зависимости от использованных процессоров и операционных систем.