Обычно мы начинали наш традиционный обзор итогов предшествующего года с официальных данных (пусть и предварительных), которые заинтересованные ведомства — Минкомсвязь и Минэкономразвития — предоставляли уже в феврале. К сожалению, в отличие от прошлых лет эти министерства пока не публиковали таких данных; в частности, Минкомсвязь обнародует официальные итоги 2012 г. на коллегии только в мае.

По оценке* компании IDC, объем российского рынка ИТ в 2012 г. составил 34 млрд. долл., а рост — 4%. При этом на рынке традиционных ИТ (т. е. без мобильных телефонов и оборудования для сервис-провайдеров) рост был выше — 7,9%. Таким образом, темпы роста снизились более чем вдвое по сравнению с 2011 г., когда аналогичный показатель составлял 17%.

Если же брать более широкий рынок ИКТ (информационно-коммуникационные технологии), то его объем достиг 69 млрд. долл., но прирост был чрезвычайно низким — всего 1,2%.

Последние пару лет, анализируя структуру рынка ИТ, IDC выделяет шесть основных сегментов. Вот каковы доли этих сегментов в общем объеме рынка в 2012 г.: ИТ-услуги — 19%, ПО —14%, ПК —24%, мобильные телефоны — 16%, телекоммуникационное и сетевое оборудование — 11%, другое оборудование — 16%. Если сравнить эти данные с аналогичными, зафиксированными по итогам 2011 г., то стоит обратить внимание на три существенных момента: снижение на 5% (с 21 до 16%) доли мобильных телефонов, увеличение на 3% (с 11 до 14%) доли ПО и сохранение на прежнем уровне (19%) доли ИТ-услуг.

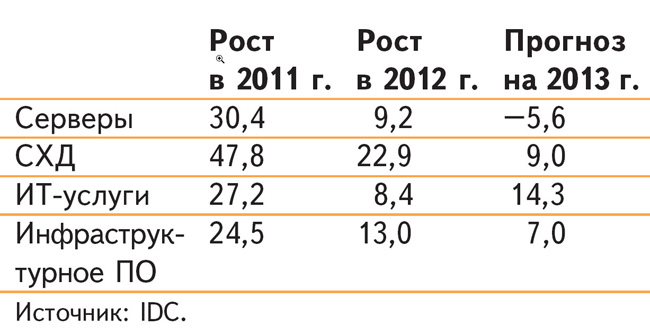

На корпоративном рынке (В2В) IDC выделяет четыре наиболее важных сегмента: серверы, системы хранения данных, ИТ-услуги и инфраструктурное ПО. Суммарный объем этих четырех сегментов в прошлом году достиг 10 млрд. долл., рост по сравнению с предшествующим годом составил 10%. Темпы почти в три раза ниже, чем в 2011 г. — тогда аналогичный показатель достигал 28%.

Во всех сегментах объемы продаж увеличились. Однако прирост был примерно в два-три раза меньше, чем годом ранее, в 2011 г. Быстрее всего росли в 2012 г. продажи (в денежном выражении) СХД — на 22,9%, а также инфраструктурного ПО — на 13%, в значительно меньшей степени увеличились продажи серверов (на 9,2%) и ИТ-услуг (на 8,4%).

На потребительском рынке (В2С) в некоторых ключевых сегментах в прошлом году также отмечалось значительное замедление.

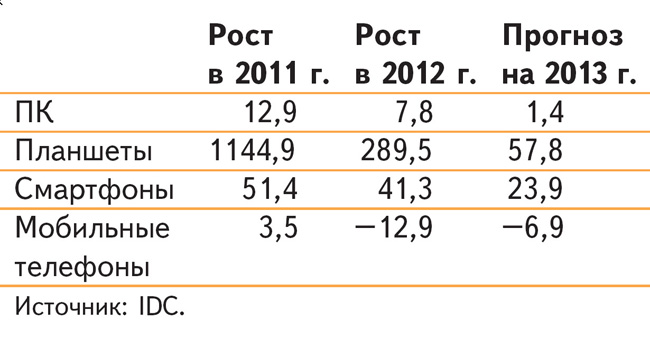

Так, по данным IDC, суммарный объем продаж (15,2 млрд. долл.) настольных ПК, планшетных компьютеров, смартфонов и мобильных телефонов даже уменьшился на 1% по сравнению с предшествующим 2011 г.

В частности, поставки планшетов, которые в 2011 г. выросли более чем на 1000% по количеству, в прошлом году увеличились «только» на 289,5% (по данным ITResearch, на 344%), иначе говоря, темпы роста уменьшились втрое, что, впрочем, естественно для нового сегмента рынка.

Темпы роста продаж смартфонов тоже снизились, но далеко не так драматично — с 51,4 до 41,3%, по оценке IDC.

В число отстающих сегментов, как сообщает ITResearch, уже традиционно попали принтеры и настольные МФУ — в 2012 г. объем их продаж составил 4,4 млн. штук, что всего на 1% больше, чем годом раньше; мониторы — их было продано 5,07 млн. штук, почти на 10% ниже уровня 2011 г. в штучном выражении и на 15,5% — в денежном; планшетные сканеры — по количеству их было продано примерно на 1% меньше, чем в 2011 г., правда, стоили они суммарно чуть дороже — на 1,5%.

На рынке корпоративного ПО, по данным IDC, гораздо быстрее, чем в остальных сегментах, росли продажи в сегменте SaaS (ПО как услуга) — свыше 60%. Более чем на 20% увеличились продажи средств ИБ и бизнес-аналитики. Довольно низкие темпы роста — менее 15% — зафиксированы в продажах систем CRM и средств управления хранением данных.

И, наконец, два заключительных замечания к итогам прошедшего года.

Состояние российского ИТ-рынка, как, впрочем, и экономики в целом, традиционно в значительной степени зависит от цен нефти. В прошедшем году после пары лет существенного роста средняя цена нефти практически стабилизировалась, тем не менее рост ИТ-рынка продолжился, хотя и значительно медленнее, чем в 2011 г.

В 2012 г. после президентских выборов и ряда кадровых перестановок внимание высшего руководства к задачам внедрения ИКТ заметно ослабло. Произошло раздвоение «вертикали ИТ-власти» в стране: с одной стороны, министр связи и массовых коммуникаций Николай Никифоров и правительственная комиссия по информатизации во главе с Владиславом Сурковым, с другой — вновь созданное в администрации президента управление по применению ИТ и развитию электронной демократии, которое курирует помощник президента Игорь Щеголев, что вряд ли способствует эффективной работе в области информатизации.

Чего ожидать от 2013-го

Аналогичная ситуация — стабильные, примерно на уровне 2012 г., цены на нефть и умеренный рост ИТ-рынка — сохранится, скорее всего, и в текущем году.

По прогнозам IDC, в этом году объем широкого ИКТ-рынка вырастет на 4,8%, что, может быть, и немного, если сравнивать с лучшими годами, но это в четыре раза больше, чем в 2012 г.

При этом более узкий рынок ИТ (без мобильных телефонов и оборудования для сервис-провайдеров) вырастет чуть больше, чем в прошлом году, — на 8,5%.

На рынке В2В в названных выше четырех основных сегментах, как ожидает IDC, суммарный прирост продаж в текущем году составит те же 10%, что и в 2012 г., причем стоит отметить, что в последние месяцы по трем из этих сегментов компания пересмотрела свои прогнозы в сторону снижения. При этом положение дел в отдельных сегментах может измениться очень существенно. Так, более чем вдвое (с 22,9 до 9%) замедлится рост продаж СХД и почти вдвое (с 13 до 7%) рост продаж инфраструктурного ПО (все в денежном выражении). А поставки серверов даже снизятся — на 5,6%.

Продолжится торможение и рынка планшетов, продажи которых в штучном выражении в 2013 г. вырастут «всего» на 57,8%, как ожидает IDC. Близок к этому и «наиболее взвешенный» прогноз ITResearch — только 50%, т. е. объем продаж за год составит 5–5,2 млн. штук.

Тем не менее судя по данным некоторых опросов, участники канала сбыта настроены довольно оптимистично. Так, более 60% респондентов, опрошенных компанией CONTEXT, считают, что 2013 г. станет более удачным, чем 2012 г., и только у 10% мнение противоположное: текущий год будет хуже.

Более подробные итоги года по отдельным продуктовым сегментам приведены в соответствующих статьях этого спецвыпуска.

* Все приводимые IDC оценки в денежном выражении даны в долларах по текущему курсу.