Номинация «Источники бесперебойного питания» (ИБП), пожалуй, одна из самых интересных в рейтинге. Хотя бы потому, что помимо основных вопросов (состав призовой пятерки и какая компания станет чемпионом), ответы на которые мы ищем и для всех остальных номинаций, здесь предстояло выяснить сколько в этом году будет финалистов.

Все предыдущие рейтинги «ИБП» была номинацией хронического недокомплекта. По итогам голосования всегда оказывалось, что количество претендентов на победу меньше, чем количество мест на пьедестале. И это при том, что в данной товарной категории работает достаточное количество вендоров для того, чтобы на каждой ступеньке стояло не по одному производителю.

По данным ITResearch, пятерка лидеров российского рынка ИБП в 2013 г. осталась прежней — компании Delta Electronics, Eaton, Ippon, Powercom и Schneider Electric (перечислены в алфавитном порядке) контролировали почти 80% рынка в деньгах. Как сообщают аналитики, на массовом рынке заметна также компания CyberPower, а в сегменте инфраструктурных решений можно отметить Emerson и General Electric. Значительных изменений в расстановке сил не наблюдалось.

Рост конкуренции в этом сегменте отмечают и в IDC. Поскольку макроэкономическая ситуация в 2013 г. продолжала ухудшаться, объем рынка сократился, что, очевидно, привело к усилению конкуренции между производителями. При этом нельзя не отметить рост средней цены ИБП, что говорит о смещении внимания производителей от малых и микробизнесов к крупным корпоративным потребителям, ИТ-бюджеты которых менее подвержены воздействию неблагоприятных экономических факторов.

А вот какое мнение высказывает один из игроков рынка, пожелавший остаться неназванным: «Если говорить о канале продаж ИБП в целом, то о рынок кардинально не изменился. Сегодня легко можно выделить пятерку компаний-лидеров, которые ежегодно предлагают новые решения и являются его основной движущей силой.

Однако „масла в огонь подливают“ китайские компании, которые совсем недавно появились на российском рынке и еще не успели накопить опыта работы с заказчиками. Новые компании пытаются закрепиться за счет агрессивной политики ценообразования. Нестабильная ситуация в мировой экономике заставляет даже крупных игроков оглядываться на игроков из нижнего сегмента, учитывать деятельность непрямых конкурентов и требует комплексного понимания ситуации на рынке. Кроме того, не стоит забывать об актуальном тренде „импортозамещения“. Ряд компаний стремится локализовать процесс сборки своего оборудования, таким образом обеспечив себе ряд конкурентных преимуществ. Компании-конкуренты за эти два года пополнили продуктовый ряд и расширили собственные линейки новыми моделями ИБП. Мы следим за рынком и выходом новых продуктов и можем отметить, что достаточно высокий уровень конкуренции и возрастающие требования заказчиков заставляют всех игроков совершенствовать оборудование, делать его более энергоэффективным и компактным».

Прошлый год оказался непростым для российского рынка ИБП. Торможение темпов роста, наблюдавшееся в 2012 г., сменилось падением. Итоги 2013 г. оказались значительно хуже прогнозов аналитиков. Как отмечают в ITResearch, основная причина — существенное ухудшение макроэкономической ситуации и, как следствие, падение спроса в корпоративном и потребительском сегментах.

По данным ITResearch, в 2013 г. на российском рынке было продано 1,95 млн. ИБП на сумму 503,6 млн. долл. По сравнению с показателями 2012 г. это меньше на 17% в штуках и на 9% в деньгах.

Оценка IDC выглядит еще более пессимистично. Рынок источников бесперебойного питания в 2013 г. составил приблизительно 437 млн. долл. и снизился на 24% в штучном и на 13% в денежном выражении.

Но это все относится к предыдущему году. Аналитики еще не подвели итоги нынешнего, но мнению игроков к моменту подведения итогов рейтинга ситуация выглядит следующим образом., Затянувшийся «кризис» не позволяет прогнозировать что-либо и заставляет покупателя откладывать закупку каких-либо устройств, а заказчика в конечном счете экономить. В такой ситуации розничный рынок по всем законам теряет больше корпоративного. На последнем все более важную роль начинает играть цена. Аналитики пока не представили свои подсчеты, но можно с определенной долей вероятности предположить, что все вышесказанное «сдерживало» продажи одних вендоров значительно сильнее, чем других.

Но несмотря на все эти трудности и желание экономить, ИБП требуются не только крупным корпорациям, но и рядовым потребителям. В июле 2014 г. компания Schneider Electric совместно с Фондом «Общественное мнение» (ФОМ) представили результаты опроса граждан России о качестве электропитания.

По данным исследования, 39% сталкиваются с проблемами в электроснабжении — причем 23% из них испытывает неудобства, связанные со сбоями в электросети, ежемесячно. Самая распространенная проблема, на которую указывают респонденты, — отключение электричества. Это отметили 28% участников опроса. Около 10% упомянули кратковременные перепады напряжения (лампочки мерцают), 9% отметили пониженное или повышенное напряжение (лампочки светят либо слишком тускло, вполнакала, либо слишком ярко).

Почти каждый четвертый житель Москвы (22% ) испытывает неудобства, связанные с нестабильным электропитанием. Данные по другим крупным городам оказались еще менее оптимистичными: в городах с населением свыше 1 млн. человек этот показатель составил 44%. Больше проблем отмечено только в селах — 48% опрошенных.

Отдельный блок исследования был посвящен использованию средств защиты от нестабильного энергоснабжения. Более трети опрошенных (32%) используют ИБП, сетевой фильтр или стабилизатор напряжения. Была выявлена прямая зависимость: чем старше возрастная группа, тем ниже меньше применяется устройства защиты.

Из тех, кто пользуется специальными средствами, 61% в первую очередь защищает компьютерную технику, 50% — аудио-и видеотехнику и 43% — бытовую приборы. 11% респондентов ставят защиту для другого оборудования — газовых котлов, водонагревателей и других видов техники.

А что по поводу всего этого (да и вообще о ситуации в сегменте ИБП) думают партнеры второго уровня? В рейтинге популярности продуктовых групп «ИБП» делит третье и четвертое места с номинацией «СХД». Это оборудование продают 74,4% респондентов. Напомним, что два года назад с ним работали 69% участников проекта. Но тогда это соответствовало второму месту в рейтинге популярности товарных линеек.

Претенденты

Два года назад в итоговый список для голосования вошли 17 компаний: AEG, APC, Chloride, CyberPower, Delta Electronics, Eaton (Powerware), Emerson, GE, INELT, Ippon, Liebert, NewWave, Powercom, Powerman, Socomec, Sven, Tripp Lite. Казалось, что при таком выборе найти пять компаний, которые поборются за звание «чемпиона канала» будет не трудно«. Но, увы, в 2012 г. порог канальности преодолели те же (что и в предыдущих рейтингах) четыре вендора: APC, Eaton (Powerware), Ippon, Powercom. Какая-то «заколдованная» номинация..

В этом году на звание «чемпиона канала» претендовало меньше компаний — 16. AEG, Chloride, CyberPower, Delta Electronics, Eaton (Powerware), Emerson, GE, INELT, Ippon, Liebert, Powercom, Powerman, Schneider Electric, Socomec, Sven, Tripp Lite — все эти вендоры входили в первоначальный список для голосования, составленный редакцией CRN/RE.

Впервые за 12 лет проведения нашего рейтинга в номинации ИБП сразу восемь (!) вендоров смогли перешагнуть порог канальности: CyberPower, Delta Electronics, Eaton (Powerware), Ippon, Powercom, Schneider Electric, Sven, Tripp Lite. Отметим, что еще двум компаниям, Emerson и Powerman, не хватило буквально нескольких голосов, чтобы продолжить борьбу за звание «чемпиона канала». Будем считать, что рынку наконец-то удалось снять заклятие с этой номинации, и во всех последующих рейтингах производители ИБП будут реально бороться за победу, а не просто распределять пять стульев между четырьмя желающими на них разместиться.

Несколько слов о тех компаниях, которым в нынешнем рейтинге «стульев» не досталось.

В 2012 г. шансы стать пятым претендентом на победу были только у одной компании — CyberPower. Она ближе всех подошла к порогу канальности предыдущего рейтинга. Спустя два года этот вендор (небольшим запасом) перешагнулграницу. Но продвинуться дальше ему пока не удалось. То же самое можно сказать и еще о двух игроках. Компании Sven и Tripp Lite не вошли в число финалистов. Но тот факт, что они смогли перешагнуть порог канальности в этой «заколдованной» номинации, можно считать успехом.

А теперь о тех компаниях, которые вошли в призовую пятерку.

Представляем победителей

Итак, в этом году в номинации «ИБП» мы получили полностью укомплектованную пятерку финалистов. И пятая ступень пьедестала почета принадлежит компании, которая два года назад была впервые внесена в список претендентов на звание «чемпиона канала».

Напомним, что весной 2012 г. было заключено партнерское соглашение между российским ИТ-дистрибьютором, компанией Landata, и производителем ИБП Delta Electronics. Ранее на протяжении многих лет у Landata был лишь один дистрибьюторский контракт по направлению ИБП — с Eaton.

Как отмечали представители дистрибьютора, у Delta Electronics нет большой наценки на поддержание бренда, которая у отдельных производителей достигает нескольких десятков процентов. Соответственно ИБП Delta могут заинтересовать тех потребителей, которые не намерены переплачивать за известную марку.

Выполнив заявленные бизнес-планы в первый год работы с Delta Electronics, в 2013 г. дистрибьютор добился того, что в прошлом году объем продаж ИБП этого вендора в Landata вырос в два с половиной раза. И это на фоне общего падения российского рынка ИБП. Кроме того, в 2013 г. число партнеров, закупающих ИБП Delta, увеличилось примерно в полтора раза — с 83 до 120 компаний.

По словам Михаила Гребенникова, представителя Delta Electronics, результаты сотрудничества стали заметны уже к осени 2012 г.: канал дистрибьюторов начал работать в полную силу, их поддержали партнеры и возможности для сбыта расширились. Так, к концу 2012 г. был полностью сформирован пул партнеров первого уровня, в который вошли три дистрибьютора: моновендорный — «Темпесто», промышленный — «Спектр РС» и ИТ — «Landata». Delta Electronics сосредоточила усилия на поддержке и развитии дилерской сети, чтобы обеспечить надежность и удобство сотрудничества, а также высокую маржинальность. Тогда же была сформирована единая ценовая политика Delta Electronics.

Кроме того, в конце 2012 г. стартовала программа защиты проектов. Так, компания обеспечивает дополнительные скидки и оказывает различную поддержку тем партнерам, кто регистрирует свои проекты в представительстве Delta.

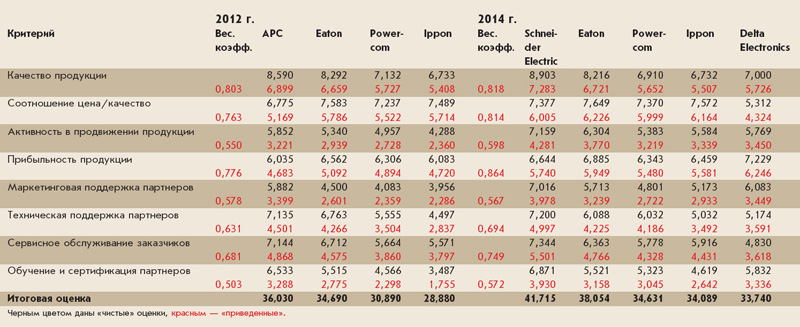

Заметим, что по итогам голосования именно этот вендор получил высшую оценку (7,229 балла) за самый важный для продавцов ИБП критерий «Прибыльность продукции». Напомним, что два года назад наши респонденты посчитали самой прибыльной продукцию компании Eaton.

Если говорить об изменениях, произошедших в модельной линейке Delta Electronics, то стоить отметить, что за два прошедших года вендор предложил рынку несколько новых продуктов:

- флагманский модульный ИБП DPH мощностью 200 кВт, отличающийся высоким КПД и обеспечивающий надежную защиту при значительном снижении совокупной стоимости владения;

- трехфазный ИБП HPH с инновационным трехкаскадным инвертором, обеспечивающий надежную защиту электропитания в ответственных приложениях;

- решение для ЦОДов Infrasuite, включающее в себя четыре компонента: ИБП, воздухоохладитель, стойки и систему мониторинга и контроля DCIM;

- воздухоохладитель RowCool для системы прецизионного охлаждения Infrasuite, обеспечивающий горизонтальную подачу воздуха к зонам температурного максимума.

После запуска Infrasuite Delta Electronics сделала акцент на сегменте комплексных решений для ЦОДов, которые становятся все более востребованными в связи с активным строительством дата-центров.

Заканчивая рассказ о новичке нашего рейтинга, обратим внимание вендора на то, что респонденты поставили ему низшие оценки по двум критериям: «соотношение цена/качество» и «сервисное обслуживание заказчиков». Несмотря на это, вендору удалось набрать 33,74 балла.

На строчках «выше пятой» расположились те же компании, что и два года назад.

Название компании, ставшей победителем номинации «ИБП», не стало неожиданностью. Этот производитель уже шестой раз подряд занимает первое место в данной номинации. Точнее, теперь на первом месте стоит его правопреемник. Последнее время вендора постоянно «сотрясают» катаклизмы — то купят, то реорганизуют, то бренд ликвидируют... Но пока, судя по итогам рейтинга, Schneider Electric удается сохранить свои позиции (хотя до сих пормногие игроки российского рынка продолжают называть эту компанию АРС).

Напомним, что после того, как в 2007 г. Schneider Electric приобрела компанию АРС на ее базе было образовано одно из пяти бизнес-подразделений концерна — IT Business. В России интересы Schneider Electric представляет дочерняя компания «Шнейдер Электрик», в состав которой и было интегрировано бывшее представительство АРС.

Два года назад партнеры хоть и поставили этого производителя на первое место, но отнеслись к нему без прежнего пиетета, позволив себе указать на «недочеты» в работе. Тогда вендору было выставлено две низшие (среди финалистов) оценки за критерии «соотношение цена/качество» и «прибыльность продукции». Зато по всем остальным позициям в 2012 г. АРС получила наивысшие оценки.

Спустя два года у вендора все те же шесть (из восьми возможных) высших оценок за те же критерии. А вот низших оценок нет вовсе. В результате в общем зачете компания набрала 41,715 балла. Это одна из самых высоких итоговых сумм в рейтинге 2014 г. А вот как оценивают два прошедших года в российском представительстве компании.

«Как известно, глобально есть две основные составляющие бизнеса нашего подразделения — транзакционная и проектная, — комментирует Анна Мизиева, менеджер по развитию бизнеса по однофазной продукции APC by Schneider Electric компании Schneider Electric. — В данный момент первая из них доминирует в абсолютных объемах, но вторая — более перспективная и одновременно требующая индивидуального подхода к каждому проекту. Существенное различие между этими бизнес-моделями послужило главной причиной создания департамента HBN (Home & Business Networks) в рамках подразделения ITB компании SE.

Одной из основных задач нового департамента стало установление более тесных отношений с партнерами, которые не работают на корпоративном рынке и не занимаются проектами. Для этого введен ряд изменений в систему работы с партнерами: запущена обновленная рибейтная программа APC Partner Connect, стартовала бонусная программа мотивации APC Rewards.

Для поддержки транзакционного бизнеса во второй половине 2013 г. мы запустили ряд новых продуктов в категориях ИБП Back-UPS и Smart-UPS, находящихся в существенно более низком ценовом диапазоне, чем традиционные линейки.

Помимо обновления продуктовых линеек стараемся периодически разнообразить и маркетинговую деятельность. Так, например, с 2014 г. мы начали активно сотрудничать с киберспортивным проектом Virtus.Pro, благодаря чему российские игровые составы получат возможность посетить топовые турниры по всему миру. Для нас это прежде всего возможность привлечь молодую и наиболее активную аудиторию.

В начале 2013 г. наблюдалась определенная активность со стороны игроков из «дешевого» ценового сегмента, но во второй половине года всё опять встало на свои места. Наиболее конкурентным можно считать рынок трехфазных ИБП для ЦОДов, здесь представлены и разные игроки, и разные технологии. Но по моему мнению, в длительной перспективе от этого многообразия мы придем к достаточно концентрированному рынку, состоящему в основном из поставщиков комплексных решений (не только ИБП, а подсистем электроснабжения в целом), как это часто бывает по мере развития индустрии. Рынок становится более зрелым, строительство ЦОДа перестает быть уникальной задачей, требуется стандартизация, простота и прозрачность управления процессом, и добиться этого можно только с ограниченным кругом поставщиков законченных решений«.

Второй раз подряд на вторую позицию в данной номинации поднимается компания Eaton (Powerware). Отметим, что судя по результатам голосования производитель в течение двух последних лет старался не «растерять» того, чего уже добился. Так он сохранил высшую оценку (среди финалистов) за критерий «соотношение цена/качество». А вот с критерием «прибыльность продукции» ему это не удалось. Прибыльность изделий Eaton (Powerware) респонденты оценили в 6,644 балла — это второе место за данный критерий в номинации ИБП.

В результате итоговая оценка этого вендора равняется 38,054 балла, что заметно выше его же результата двухлетней давности (34,693 балла).

А вот что говорит о двух прошедших годах Максим Рубаненко, директор по продажам направления «Качественное электропитание» компании Eaton в России: «Рынок ИБП — наиболее консервативный сегмент ИТ. Технологические новации носят скорее эволюционный характер, тенденции сохраняются на протяжении длительного периода времени. Поэтому в последние годы мы старались активно модернизировать нашу продуктовую линейку и развивать структуру компании, т. е. открывать новые офисы, расширять сеть партнёров, дистрибьюторов и т. д.

Тесное взаимодействие с партнёрами помогает нам создавать продукты, наиболее точно и полно отвечающие на запросы заказчиков вне зависимости от отрасли и размеров организации. За последние два года мы расширили деловую сеть и добились еще более тесного сотрудничества с системными интеграторами, проектными организациями, реселлерами. Создана надежная структура компании, которая хорошо работает в непростых экономических условиях и позволяет сохранять лидерские позиции на рынке.

Гибкая политика компании находит свое отражение и в ценообразовании. В Eaton мы стараемся учитывать и максимально удовлетворять требования заказчиков, а также выстраивать нашу деятельность в соответствии с общей рыночной ситуацией.

Кроме того, у нас есть утвержденный план вывода новой продукции на рынок, которого мы строго придерживаемся.

Так, недавно на российском рынке были представлены такие новинки, как ИБП Eaton 93PM, 9PX и 9SX.

Как и в предыдущие годы, Eaton реализовывает стратегию развития в регионах и расширяет географию сервисного обслуживания. К концу 2013 г. у компании в России насчитывалось более 140 сервисных партнеров по направлению „Качественное электропитание“, более 250 ИТ-партнеров, зарегистрированных в программе Eaton Power Advantage, и в общей сложности более 50 партнеров и дистрибьюторов по направлению „Распределение энергии“».

Напомним, что в апреле 2014 г. появились сообщения наших американских коллег о том, компания Eaton сумела отобрать корону победителя у APC (в составе Schneider Electric) в категории «Защита и управление электропитанием», о чем было объявлено на конференции XChange Solution Provider. Не каждый день «свергают» чемпиона канала, державшегося в первой строчке рейтинга 20 лет, но это произошло. Как отмечают в CRN (США), победа Eaton — пример того, как можно добиться успеха, тщательно выстроив программу работы с каналом. Это потребовало больших финансовых вложений на протяжении последних пяти лет и стремления неуклонно совершенствовать каждый из аспектов программы исами линейки продуктов, а также значительных инвестиций в ПО для ЦОДов.

Согласитесь, что с такими новостями ждать результатов следующего рейтинга будет еще интереснее.

«Бронзовая» медаль в номинации «ИБП» вновь у компании Powerсom. Напомним, что в 2012 г. этот вендор вернулся в призовую тройку, откуда был вытеснен конкурентами четыре года назад.

Компания Powerсom всегда отличалась одной из самых «широких» линеек оборудования на рынке ИБП, которая содержала предложения для разных сегментов потребителей. Это было справедливо два года назад, остается таковым и сейчас. Однако долгое время компания делала осознанный фокус на увеличении своего присутствия в корпоративном сегменте, и, как следствие, — на тяжелых решениях. Тем не менее, с учетом тенденций рынка, еще полтора года назад вендор предпринял попытку оптимизировать линейку линейно-интерактивных ИБП, серьезные дорабатывая устройства с двойным преобразованием энергии (онлайн). Благодаря этому с октября 2013 года была выпущена серия ИБП Vanguard (VRT и VGS), которая и сегодня, по мнению представителей компании, остается своего рода флагманом и позволяет Powerсom наращивать свою долю в растущем сегменте онлайн ИБПмощностью до 10кВА.

Взятый курс на расширение присутствия в корпоративном сегменте, безусловно, имеет несколько составляющих, по каждому из которых вендор ведет планомерную работу: наращивание сервисных услуг, развитие мониторинга как самостоятельной услуги и большая работа по модернизации программного обеспечения. В этом году было выпущено уже два релиза ПО UPSMON, идет интеграция драйверов для оборудования практически во все операционные системы, включая российскую ОС ROSA под Linux (разрабатывает НТЦ ИТ РОСА), а также с наиболее популярными средствами виртуализации VMWare и Hyper-V.

Стоит отметить и то, что вендор постоянно дорабатывает совершенствует свою партнерскую программу. Кроме того, со времени предыдущего рейтинга в российском представительстве была проведена реструктуризация отдела продаж. Эти процессы, запущенные два года назад, постоянно корректируются, подстраиваясь под текущие изменения рыночной ситуации. Так, в 2012 г. вендор отказался от единой рибейтной сетки, перейдя к индивидуальным схемам работы с партнерами. Это позволило взаимодействовать с партнером более тесно. Существенным дополнением к существовавшей ранее партнерской программе стала так называемая авансовая авторизация с установленным квартальным планом продаж, которая в корне меняет классическую систему авторизации, когда партнеру сначала надо выполнить план, а потом ждать поддержки от вендора. В Powerсom считают, что всеми благами авторизованного партнера можно и нужно пользоваться сразу, а уже по итогам квартала совместной работы авторизация продлевается до конца года. По утверждению представителей вендора, этот шаг помог привлечь внимание региональных интеграторов, многие из которых, выполнив квартальные планы, уже получили пролонгированные сертификаты.

Судя по всему, усилия производителя не остались незамеченными, и ему удалось сохранить свое место в призовой тройке.

А вот компании Ippon второй рейтинг подряд не удается вернуться в группу лидеров. Хотя надо отметить, что в этом году она заметно сократила отставание от «бронзового» призера — оно составило всего 0,542 балла, тогда как в 2012 г. эта разница равнялась 2,016 балла. Напомним, что два года назад вендор получил наименьшие (среди финалистов) оценки по шести критериям («качество продукции», «активность в продвижении продукции», «маркетинговая поддержка партнеров», «техническая поддержка партнеров», «сервисное обслуживание заказчиков», «обучение и сертификация партнеров»). Обратил ли вендор внимание на «замечания» его партнеров? Видимо, да. В рейтинге 2014 г. он набрал в два раза меньше «отрицательных отзывов» о своей работе, чем в предыдущем (за критерии «качество продукции», «техническая поддержка партнеров» и «обучение и сертификация партнеров»).

Отметим, что в последние два года компания Ippon поэтапно выводила на рынок устройства среднего и средне-тяжелого сегмента с топологией онлайн — Ippon Innova RT. В середине 2012 г. были выпущены Innova RT 1-3 кВа. По мнению представителей вендора, эти устройства в кратчайшие сроки заняли свою нишу на рынке, в результате чего было решено расширить линейку за счет более тяжелых устройств. Во II квартале 2014 г. продуктовую линейку производителя пополнили аппараты 6-10 кВа, а также аксессуары для построения инфраструктурных решений на базе ИБП Ippon. Помимо этого в период с ноября 2012 г. по 2014 г. были обновлены практически все линейки ИБП Ippon.

Критерии и оценки

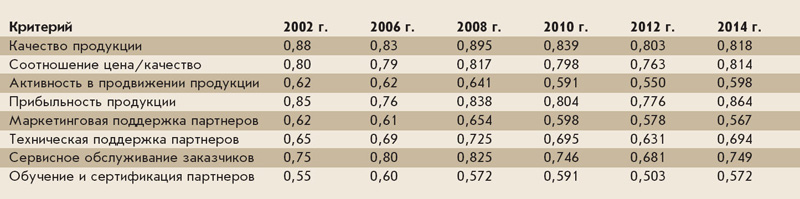

Четвертый рейтинг подряд оценки «значимости» критериев работы производителей ИБП находятся на уровне средних: продавцы этих устройств не выставили ни одной самой высокой и ни одной самой низкой оценки (по сравнению с другими реселлерами) ни одному из критериев.

Что же касается перераспределения мест между критериями внутри номинации, то из восьми предложенных наиболее важным реселлеры посчитали «прибыльность продукции» (0,864 балла). А «качество продукции — самый значимый два года назад — отправился на второе место, получив в 0,818 балла. Напомним, что в 2012 г. его оценка была равна 0,803 балла. Буквально «дышит в затылок» критерий «соотношение цена/качество», заработавший 0,814 балла.

Произошли изменения и на другом конце итоговой таблицы. Впервые за все время существования номинации «ИБП» наименее значимым критерием признан «маркетинговая поддержка партнеров». Наши респонденты оценили его в 0,567 балла. А «обучение и сертификация партнеров», пять рейтингов подряд замыкавший рейтинг важности (в 2012 г. ему было присвоено 0,503 балла), наконец-то смог подняться на ступеньку выше, заработав 0,572 балла.