По оценке Digitimes Research, обнародованной в самом начале марта, суммарный объём отгрузок смартфонов по всему миру не превысит 1,3 млрд единиц, причём 5G-моделями среди них окажутся не более 200 млн (а возможно даже ближе к 170 млн). Принимать в расчёт мнение специалистов этого тайваньского агентства имеет смысл хотя бы по причине их теснейшей связи (включая заслуживающие доверия инсайдерские источники) с ведущими высокотехнологичными ODM-сборщиками планеты, штаб-квартиры которых по большей части располагаются как раз на Тайване.

Тем более, что выводы аналитиков Digitimes Research вполне согласуются с умозаключениями IDC. Там в самом конце февраля произвели предметную оценку воздействия COVID-19 на глобальный рынок смартфонов. По итогам минувшего года рынок этот сократился по сравнению с

Предпринятые против вируса в КНР, а затем и по всему миру карантинные меры заставили пересматривать сделанные в более спокойное время прогнозы. Теперь на протяжении первой половины текущего года в IDC ожидают снижения глобальных поставок смартфонов на целых 10,6% по сравнению с тем же периодом

Рост мирового рынка, впрочем, продолжат сдерживать перебои с поставкам ключевых компонентов, львиная доля которых производится в материковом Китае. Уровень производства в самой КНР будет восстанавливаться сравнительно медленными темпами, поскольку экономические последствия противовирусных мер на её территории наиболее масштабны. Так что как раз нехватка китайских компонентов для 4G- и 5G-смартфонов воспрепятствует росту поставок в прочих регионах мира, оживление на которых после спровоцированной COVID-19 встряски могло бы при иных обстоятельствах стать куда более бурным. В результате даже по итогам 2021 г. мировые отгрузки смартфонов едва превысят более ранний прогноз на

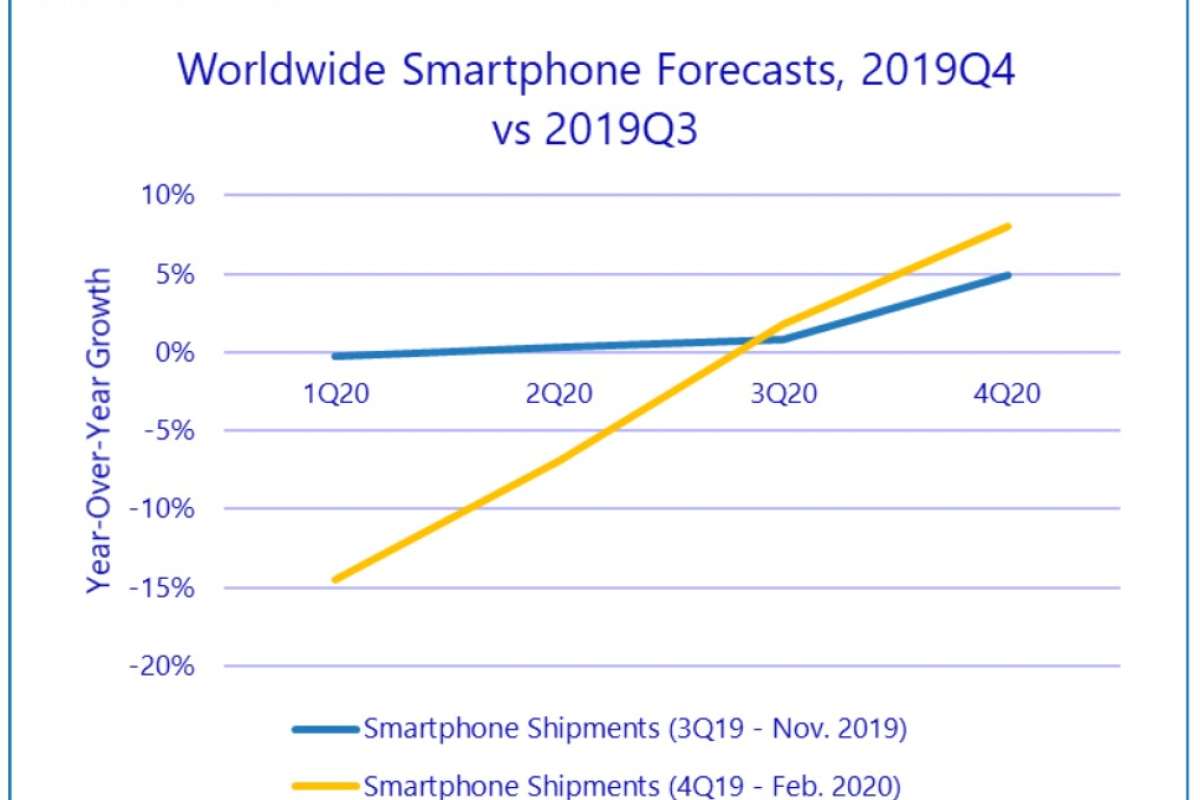

Таблица. Изменения в предсказаниях IDC по мировым поставкам смартфонов, млн единиц и % (источник: IDC, февраль 2020 г., прогноз)

|

Версия прогноза |

Отгрузки в 2020 г., млн единиц |

Рост рынка в 2020 г., % |

Отгрузки в 2021 г., млн единиц |

Рост рынка в 2021 г., % |

|

Ноябрь 2019 г. |

1403,6 |

1,5 |

1437,0 |

2,4 |

|

Февраль 2020 г. |

1339,8 |

-2,3 |

1424,2 |

6,3 |

Что же касается внутреннего смартфонного рынка Китая, то он, как напомнил Уилл Вон (Will Wong), старший аналитик IDC Asia/Pacific Client Devices Group, по итогам первого квартала текущего года обрушится никак не менее чем на 40%, — даже если фактическое восстановление объёмов отгрузок начнётся уже в марте. Вместе с тем, с точки зрения каналов продаж сокращение спроса окажется (и уже оказывается) крайне неравномерным. Сильнее всего оно бьёт по традиционной офлайновой рознице из-за приостановки работы существенной доли магазинов в карантинных зонах. Плюс к тому, обеспокоенные возможностью подхватить заразу покупатели сами всё чаще отдают предпочтение онлайн-шопингу, и от приобретённой за несколько волнительных месяцев привычки навряд ли избавятся даже после полной победы медиков над COVID-19.

Китайское правительство, по сообщению Digitimes, в полной мере осознаёт опасность, грозящую множеству малых и средних ритейлеров ИТ-оборудования по всей стране. Оно уже сейчас начинает принимать меры по оживлению продаж смартфонов, предлагая покупателям субсидии на приобретение 5G-аппаратов даже в тех местностях, где сами сети пятого поколения пока ещё не развёрнуты. Как ожидается, этот шаг как раз и простимулирует скорейший возврат темпов внедрения 5G-сетей в КНР к тем оптимистичным показателям, что озвучивали аналитики всего несколько месяцев назад.

В своём комментарии к скорректированному прогнозу IDC по поставкам смартфонов в

Источник: Максим Белоус, crn.ru