Аналитики Canalys предсказывают снижение общемировых поставок смартфонов в канал продаж (sell-in shipment) по итогам текущего года на 10,7% относительно

Всего за 2020 г. в мире, по оценке аналитиков, в канал продаж будет поставлено 280 млн смартфонов 5G. Львиная их доля, 62%, придётся на Большой Китай (Greater China), — КНР, Тайвань, Гонконг и Макао. В регион EMEA в нынешнем году ожидается отгрузка лишь 31 млн 5G-смартфонов. Зато в

Бен Стантон (Ben Stanton), главный аналитик Canalys, отмечает, что отгрузки смартфонов в канал во множестве регионов мира нарастают опережающими темпами по сравнению с динамикой восстановления экономик этих регионов и уровня доходов проживающих в них потребителей. Один за другим следуют анонсы (по большей части до сих пор онлайновые) всё новых гаджетов; заметно растут бюджеты Интернет-кампаний по продвижению этих новинок.

В результате интерес потенциальных покупателей непрерывно подогревается, что позволяет ритейлерам рассчитывать на достаточно высокий уровень уже фактических (sell-out) продаж поступивших в этом году в канал мобильных устройств. В преддверии высокого сезона, приуроченного к концу года, эксперты Canalys довольно оптимистично оценивают динамику смартфонного рынка по всему миру — в особенности для устройств 5G.

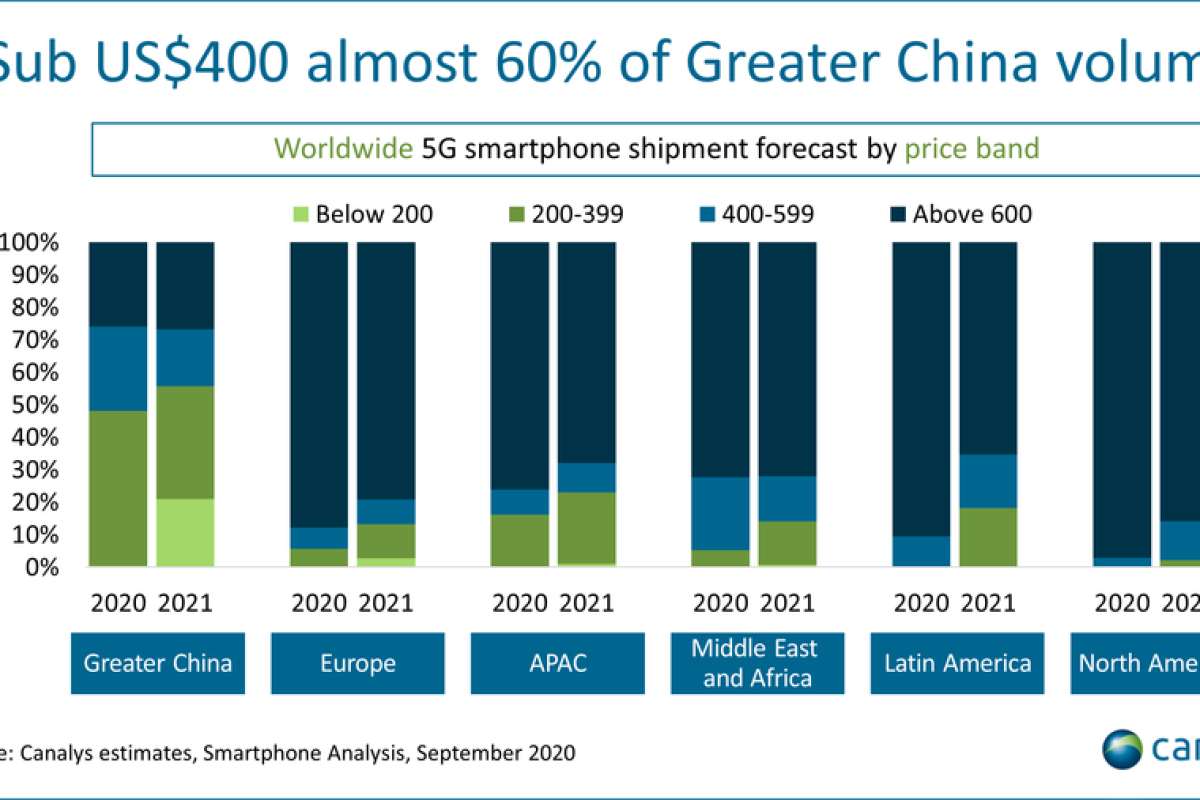

Правда, поставляемые в канал в разных регионах гаджеты для сетей пятого поколения и в текущем году, и в следующем будут заметно различаться по ценовому позиционированию. В Большом Китае в 2020 г. на 5G-смартфоны розничной ценой не более 599 долл. США (в эквиваленте) придётся около 75% всех отгрузок, причём в 2021 г. аналитики ожидают особенно высокого интереса к 5G-моделям дешевле 200 долл.: они займут до 20% этого регионального рынка. В Европе, напротив, наблюдается тотальное доминирование 5G-смартфонов за 600 долл. и более: в 2020 г. они составят около 85% всех канальных поставок, в

Напомним, что вслед за июльской 5G-моделью V5 розничной ценой менее 200 долл. китайский вендор Realme в сентябре вывел на рынок модель V3, также с сотовым адаптером 5G, — уже всего за 999 юаней (менее 150 долл. США). Это особенно важно на фоне ожидаемого Canalys роста проникновения сетей пятого поколения в Большом Китае до уровня 83% к сентябрю 2021 г. Широкая популяризация новых недорогих смартфонов для новых сверхскоростных сетей приведёт к ещё большему росту объёмов их выпуска и, соответственно, к дальнейшему удешевлению последующих моделей.

Давление огромной массы чрезвычайно привлекательных по цене китайских 5G-смартофнов в других регионах мира вряд ли удастся сдержать заградительными мерами. Эксперты уверены, что в таких странах, как Великобритания, где число приверженцев экосистемы Apple традиционно крайне велико, поставки дорогих 5G-смартфонов продолжат оставаться на довольно высоком уровне и впредь. Однако там, где первым (и часто определяющим) фактором выбора остаётся розничная цена, позиции iPhone с функциональностью 5G и его прямых конкурентов — флагманских моделей наиболее известных мировых брендов — окажутся существенным образом подорваны. В количественном отношении, разумеется: выручку и маржу они продолжат обеспечивать реселлерам на достойном уровне. Средняя розничная цена на 5G-смартфон в Европе ожидается в 2021 г. на уровне 765 долл., и только к

Непрестанные атаки американской администрации на Huawei почти наверняка приведут к тому, что в 2021 г. вообще ни один новый смартфон этой компании, которая во втором квартале текущего года впервые в истории догнала Samsung по мировым объёмам поставок мобильных устройств, не поступит в канал продаж. С одной стороны, это безусловно снизит накал конкурентной борьбы в среднем и верхнем сегментах смартфонного рынка. С другой — откроет возможность для Xiaomi, Oppo, Vivo и иных вендоров из КНР ещё агрессивнее состязаться друг с другом в отсутствие признанного суперлидера (как минимум, на просторах Большого Китая). С учётом того, что в России фокус внимания потребителей в последнее время ещё более сместился на розничную цену устройств, можно ожидать боле чем активного проникновения недорогих китайских 5G-аппаратов к нам по мере развития сетей пятого поколения.

И, пожалуй, единственное, что сможет поставить тут эффективный заслон серому импорту (включая частные покупки аппаратов на AliExpress), — это несовместимость выделяемых под связь 5G частотных диапазонов в разных странах. Чем дешевле смартфон, тем менее функционален используемый в нём адаптер сотовой связи, — и тем более узкий набор диапазонов он в состоянии использовать. Так что официальным реселлерам 5G-апапартов необходимо будет упирать на гарантированную совместимость своей продукции именно с отечественными сетями пятого поколения.

Источник: Максим Белоус, crn.ru