Очередной ежегодный доклад Банка международных расчётов (Bank for International Settlements, BIS), неофициально называемого «Центробанком центробанков», недвусмысленно зафиксировал всю тяжесть актуальных финансово-экономических реалий. «Наблюдаемые на рынке потрясения носят существенно стагфляционый характер», — свидетельствует введение к обширному отчёту с десятками графиков, что суммирует информацию, полученную по сотням самых разнообразных каналов.

Деньги есть, но вы держитесь

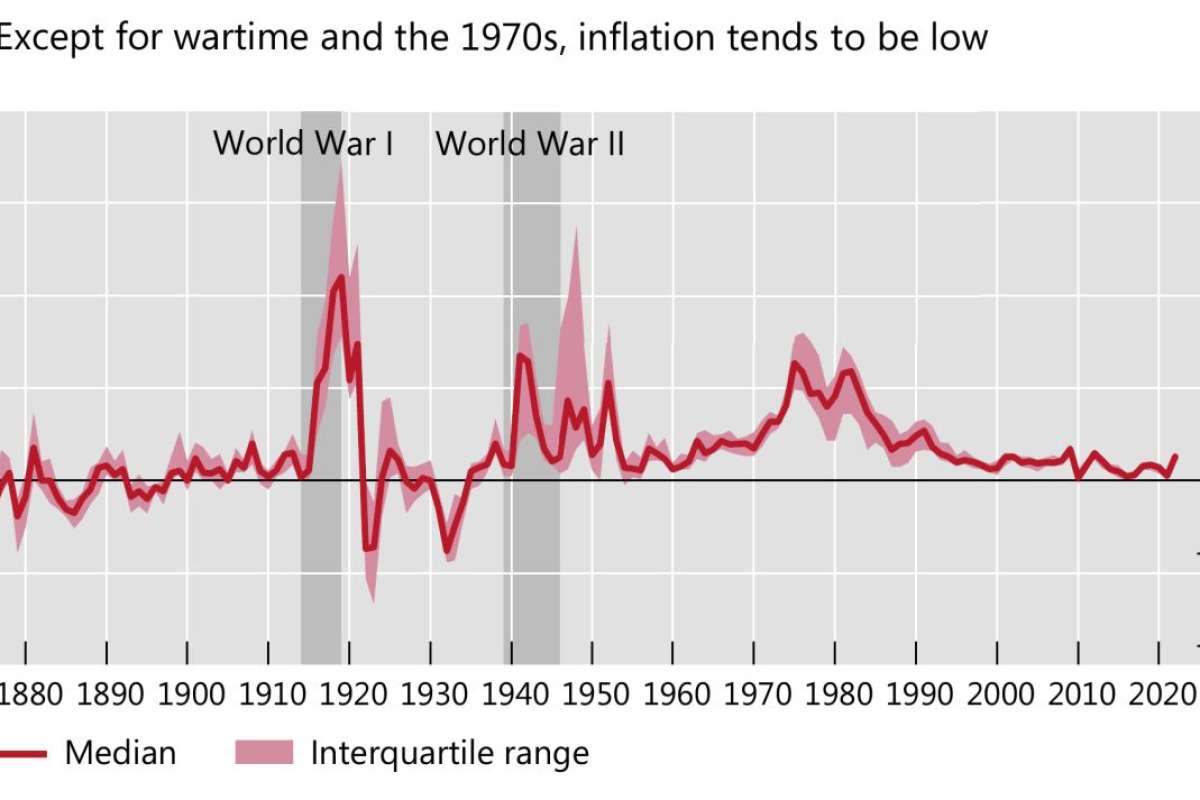

Термин «стагфляция» вошёл в экономическую науку сравнительно недавно — в период британского экономического кризиса

В более ранних системах организации мирового хозяйства, когда доля чисто финансовых капиталов (ценных бумаг всякого рода) в общем обороте была сравнительно невысока, а национальные валюты худо-бедно эмитировались под обеспечение реальными ценностями (тем же золотом), стагфляция в принципе не могла возникнуть. Так, в период знаменитой Великой депрессии

Сегодня ситуация принципиально иная: в условиях фактической привязки ( в лучшем случае — непрерывной сверки) курсов национальных валют с одной-единственной, принятой всеми за абсолютную ценность — а именно, с американским долларом, — щедрая эмиссия этого самого доллара чрезвычайно болезненно сказывается на всех мировых рынках. Если в январе 2020 г. денежная масса находившихся на тот момент в обороте долларов США (точнее, агрегат М2 — сумма всех доступных для платежа средств и депозитов) немногим превышала 15,4 трлн долл., то в феврале

Очевидно, что этому почти 40%-ному росту номинала доступных денежных средств не соответствовало сколько-нибудь сопоставимое наращивание объёмов реальных активов. По сути, нынешнее невиданное подорожание энергоносителей и продуктов питания в ЕС и США — следствие возврата избыточной денежной массы (ранее сбрасывавшейся «развитыми» странами в экономики «третьего мира», что рассматривали доллар и в чуть меньшей степени его первую производную, евро, как бесспорно надёжный инвестиционный инструмент) на рынки её непосредственных эмитентов.

Экспорт инфляции вовне — на манер сплит-системы, где блок кондиционирования создаёт «развитым странам» приятную прохладу, а блок сброса тепла выведен в «развивающиеся» — более невозможен: слишком велика ничем не подкреплённая денежная масса. Да и доверия к мировой резервной валюте — после волюнтаристских блокировок активов РФ за рубежом — у внешних игроков вовсе не прибавляется. По признанию The New York Times, возглавляемый США «альянс демократий» уже испытывает «беспокойство и боль» из-за введённых им самим против России санкций.

Отчёт BIS предостерегает о скором достижении точки невозврата, когда рост цен станет поистине неудержимым, — действенных инструментов для его купирования («количественное смягчение», увеличение учётной ставки и т. п.) попросту не остаётся. Согласно недавнему опросу IPSOS, 66% респондентов — в среднем по 27 странам мира — называют экономическую ситуацию на своих локальных рынках плохой, в первую очередь как раз по причине высокой инфляции.

Куда партнёру и дистрибьютору податься?

Весь мир, констатируют эксперты BIS, подвержен сегодня стагфляционному шоку: цены на самое базовое сырье (энергию, продовольствие, металлы и т. п.) неуклонно растут, платёжеспособный спрос активно меняет структуру (если до коронакризиса в США и ЕС наиболее востребованными были услуги, то сегодня домохозяйства и бизнес тратятся в первую очередь на самые необходимые физические товары), отлаженные за десятилетия цепочки поставок трещат по швам. Особенно ощутимый удар испытывают на себе высокотехнологичные отрасли — поскольку их производственные циклы устроены сложнее всего.

Мало кто раньше задумывался: как это у изготовителей чипов выходит, инвестируя сотни миллионов долларов в одно только оборудование и десятки миллиардов — в освоение всё новых и новых технологических процессов, выпускать в итоге на рынок огромные массы микросхем по более чем приемлемым ценам? Скажем, розничная цена базовой (не самой дешёвой!) модели iPhone 12 на старте продаж в США начиналась примерно от 830 долл., тогда как суммарная себестоимость составляющих его компонентов немногим превышала 430 долл.

А дело всё — в сверхэффективной организации производства, при которой любые сопутствующие издержки сведены к минимуму. Впрочем, оборотной стороной столь высокой эффективности становится не менее значительная уязвимость всей цепочки к малейшим неблагоприятным воздействиям. Что наглядно продемонстрировала сперва пандемия COVID-19, а теперь и нынешняя глобальная неразбериха с ценами на энергоносителями, с безопасными и предсказуемыми по срокам доставки транспортными коридорами, с доступными для фрахта контейнеровозами и т. п.

В результате издержки производственников, и прежде всего в ИТ-отрасли, неумолимо растут. Им приходится заполнять склады компонентами из опасения перед внезапными перебоями в поставках или непредвиденным повышением цен, строить дополнительные предприятия на случай приостановки работы имеющихся из-за очередного локдауна, переносить часть производств в важнейшие страны-потребители (так, тайваньские и южнокорейские чипмейкеры активно инвестируют в постройку фабрик на территории США), чтобы избежать логистических проблем... И это только часть новых, снижающих эффективность расходов, с которыми ИТ-отрасль не сталкивалась на протяжении десятилетий.

Сегодня к этому прибавляется ещё и стремление «альянса демократий» изолировать Россию от прочего мира, — которому этот самый мир, впрочем, с успехом противодействует. По признанию Financial Times, КНР и Индия деятельно участвуют в формировании как альтернативных платёжных систем, так и новых маршрутов транспортировки товаров — и в РФ, и из неё. Вот и российское правительство недавно провело заседание штаба по прогнозированию грузооборота до 2025 г. в транспортно-логистических коридорах сразу на трём направлениях: Россия — Турция, Россия — Иран — Индия и Россия — Китай.

Важно, что на этом заседании рассматривались меры содействия развитию опорной сети из почти 30 транспортно-логистических центров. В перспективе такие центры могут стать своего рода консалтинговыми и клиринговыми узлами для организации взаимовыгодных поставок — оказывая тем же участникам российского ИТ-канала поддержку в поиске контрагентов на дружественных рынках. Пока по новоосваиваемым коридорам идёт в основном сырьё: так, с апреля по июнь одни только нефтеперерабатывающие компании Индии нарастили, по оценке The Economic Times, закупки сырой нефти в РФ пятидесятикратно по сравнению с тем же периодом прошлого года.

Учитывая, что немалая доля этих поставок оплачивается сегодня рупиями, вряд ли стоит сомневаться, что наиболее дальновидные представители отечественного ИТ-канала уже готовы сами организовывать новые каналы поставок столь востребованного у нас оборудования при посредничестве тех же индийских партнёров — как, впрочем, и китайских, и вьетнамских, и малайзийских; перечислять можно долго.

В условиях глобальной стагфляции возможность сбыть произведённый товар для его вендора — буквально на вес золота, и искусственно возводимые геополитические препоны в этом отношении здравомыслящим поставщикам не помеха. Даже если поставщики эти подлинно глобальные, а продукция их — самая что ни на есть высокотехнологичная.

Источник: Максим Белоус, IT Channel News