Данные опроса говорят о том, что розничными продажами в том или ином виде занимаются чуть больше 42% опрошенных компаний. В 2013 г. к ритейлерам себя причислили 32% наших респондентов. Тогда, по их мнению, на звание лучшего ИТ-дистрибьютора для розницы могли претендовать 34 поставщика. Этот показатель был самым низким за все время проведения рейтинга. Но в этом году участники опроса расширили список кандидатов В него вошли около 80 компаний. Неизменным же остается одно: реальные шансы на победу получают только те дистрибьюторы, которые смогли перешагнуть порог канальности (подробнее об этом показателе см. «Методику рейтинга»). Напомним, что в 2013 г. это удалось сделать семи компаниям: ELKO, Lanck, Merlion, OCS Distribution, OLDI (STATEN), «Марвел-Дистрибуция», «Технотрейд» (перечислены в алфавитном порядке).

В 2015 г., несмотря на то что претендентов на победу в номинации стало больше, количество финалистов сократилось, а их состав обновился. В него вошли две компании, которым еще ни разу за время проведения рейтинга не удавалось перешагнуть порог канальности в данной номинации. Это свидетельствует о том, что наши номинанты стали уделять больше внимания этому сегменту российского ИТ-рынка. Но и тот факт, что некоторые финалисты прошлого рейтинга уступили место более успешным и эффективным игрокам, нельзя сбрасывать со счетов. В результате претендентами на звание «Лучший ИТ-дистрибьютор для розницы» в 2015 г. стали следующие компании: «Марвел-Дистрибуция», «ОнЛайн Трейд», Merlion, MICS Distribution Company, OCS Distribution, STATEN (перечислены в алфавитном порядке).

Но прежде чем огласить итоги проекта, следует остановиться на одной тенденции, которая обнаружилась в ходе проведения нынешнего рейтинга.

На протяжении всей истории исследований CRN/RE среди наших респондентов были те, кто считал, что звание лучшего дистрибьютора заслуживают компании, которые по своей сути к дистрибьюторскому бизнесу не имеют никакого отношения. Чаще других в анкетах этих участников опроса фигурировали вендоры. Этот факт можно объяснить тем, что на нашем рынке существуют разные толкования самого понятия «дистрибьютор». Для части партнеров — это та компания, у которой они закупают, а не та, которая приобретает товар вендоров и строит канал продаж. Таким образом, для тех ритейлеров, которые смогли договориться с производителями о работе напрямую, «дистрибьюторами» становятся именно эти компании. Поэтому появление в нашем рейтинге отдельных вендоров уже удивления не вызывает.

Но в этом году в анкетах стали появляться крупные федеральные розничные сети, интернет-магазины и дискаунтеры, торгующие цифровой техникой. И упоминались они чаще чем в каждой десятой анкете. Причина появления этих компаний — та же, что и в случае с производителями: локальным игрокам стало удобнее закупать товар у этих компаний, чем у официальных дистрибьюторов, поэтому их и внесли в список «лучших поставщиков для розницы».

Что же заставило региональных розничных продавцов идти «на поклон» к более крупным конкурентам. Как сообщил один из представителей локального ИТ-бизнеса, оптовые цены в крупных розничных сетях, которые пытаются избавиться от «залежалого товара», купленного еще по не очень высокому курсу, сейчас настолько привлекательные, что ни один дистрибьютор не способен предложить что-то похожее. Это раз.

Второй фактор, вызвавший данную тенденцию, — сокращение дистрибьюторских складов в регионах. Даже на тех территориях, где склады как таковые сохранились, их продуктовый ассортимент заметно уменьшился. Это также заставляет местных игроков рынка, не имеющих возможности или не желающих (по разным причинам) забирать товар с центральных складов дистрибьюторов, искать альтернативных поставщиков.

Ну и третье. Дистрибьюторы в очередной раз ужесточают кредитную политику работы со своими партнерами и, как следствие, теряют одно из основных преимуществ, которое раньше накрепко привязывало к ним небольшие региональные компании. Теперь, не имея возможности получить кредит у поставщика, локальные игроки более свободны в выборе источника товара. При этом они ищут товар с учетом только одного критерия — цены, тогда как раньше они были готовы приобретать некоторые изделия подороже, так как гораздо важнее было получить рассрочку.

Таким образом, в этом году вновь возник вопрос о будущем целого класса компаний — региональных субдистрибьюторов, с которыми, как казалось, мы уже попрощались некоторое время назад. Предпосылки к их возрождению вроде бы есть. Ведь дистрибьюторы, отступая из регионов, теряют тот самый сегмент (а точнее, некрупных региональных ритейлеров), который некоторое время назад они так яростно отвоевывали у местных перепродавцов.

Конечно, у тех, кто захочет пойти по этому пути, может возникнуть множество проблем, главная из которых — крупные финансовые вложения. Поэтому маловероятно, что в этот бизнес придут региональные компании. А вот крупным розничным игрокам, уже присутствующим на местах, подобный вид приработка может быть интересен. Впрочем, для того чтобы добиться успеха на данном поприще, им придется реформировать свою бизнес-модель, так как субдистрибуция и ритейл — все-таки разные виды бизнеса. Захочет ли кто-то из них заняться освоением нового направления — покажет время. Но похоже, практически все они будут использовать появившуюся возможность периодически перепродавать «что-то ненужное» своим более мелким конкурентам.

Представляем победителей

В этом году номинация «Дистрибьютор для розницы» оказалась одной из самых непредсказуемых. И это несмотря на то, что рыночные процессы, будоражившие эту группу дистрибьюторов перед подведением итогов рейтинга 2011 г., казалось бы, перестали оказывать негативное воздействие. Если где-то что-то и происходит, то это уже никого не удивляет, а воспринимается как логичное и вполне предсказуемое развитие розничного сегмента. Крупные, именитые дистрибьюторы, оседлавшие в кризисный год волну повышенного интереса к ритейлу и объявившие об особом отношении к этой группе партнеров, теперь «просто продолжают работать в данном направлении». Их пресс-службы периодически сообщают о появлении в портфеле новых дистрибьюторских контрактов и о повышении качества услуг, интересующих розничных продавцов.

При этом постоянная миграция товарных групп из «только розничных» в корпоративные и обратно позволяет предположить, что дистрибьютору, работающему и с корпоративными поставщиками, и с розничными продавцами, гораздо проще управлять товарным ассортиментом, так как у него есть возможность предлагать «диффундирующие» продукты то одной, то другой группе партнеров.

Правда, есть одно «но». В случае «раздвоения» личности поставщика количество проблем при работе с «двойным» каналом продаж тоже увеличивается в два, а то и более раз. Все-таки с каждым годом разница в требованиях к поставщику со стороны «корпоративных» продавцов и ритейлеров (причем не только крупных федеральных) становится все более и более заметной. Вот и получается, что успешно «воевать» сразу на два фронта удается немногим. Судя по результатам нашего рейтинга и по списку компаний, вышедших в финал, в настоящий момент лучше всего это получается у самых крупных игроков, обладающих солидным финансовым запасом и административным ресурсом.

Достойную конкуренцию в борьбе за розничных продавцов им составляют поставщики, полностью ориентированные на работу с «магазинами». Те же, которые еще не смогли стать «очень крупным» и с ориентацией пока не определились, начинают постепенно уступать занятые позиции. Как уже было сказано выше, отсутствие некоторых финалистов прошлого рейтинга в зоне шаговой доступности победы объясняется тем, что они просто ушли с рынка. Что ж, в последнее время сообщениями о слияниях-поглощениях, заключении стратегических альянсов, да и просто о «подборе» после исчезновения конкурента недостающих дистрибьюторских контрактов, уже никого не удивишь. Единственный вопрос, который возникает у партнеров второго уровня: «Какая компания будет следующей?». И если процессы «интеграции» и «глобализации» на дистрибьюторском рынке сохранят сегодняшние темпы, то, возможно, года через четыре рейтинг «Лучший ИТ-дистрибьютор для розницы» потеряет смысл — результаты будут известны заранее.

А пока же, судя по списку претендентов, которых наши респонденты выдвинули на звание «Лучший дистрибьютор», партнеры второго уровня времени даром не теряют. Они с интересом наблюдают за извечной борьбой не только «широты» и «глубины», но и «специализации» — недаром в число соискателей были включены и нишевые поставщики, специализирующиеся на дистрибуции узкого продуктового направления, например фототоваров. Кстати, партнеры второго уровня не только наблюдают; они уже освоились в сложившейся ситуации и получают вполне понятную выгоду, умело комбинируя преимущества тех, кто хочет стать «приоритетным поставщиком для розницы».

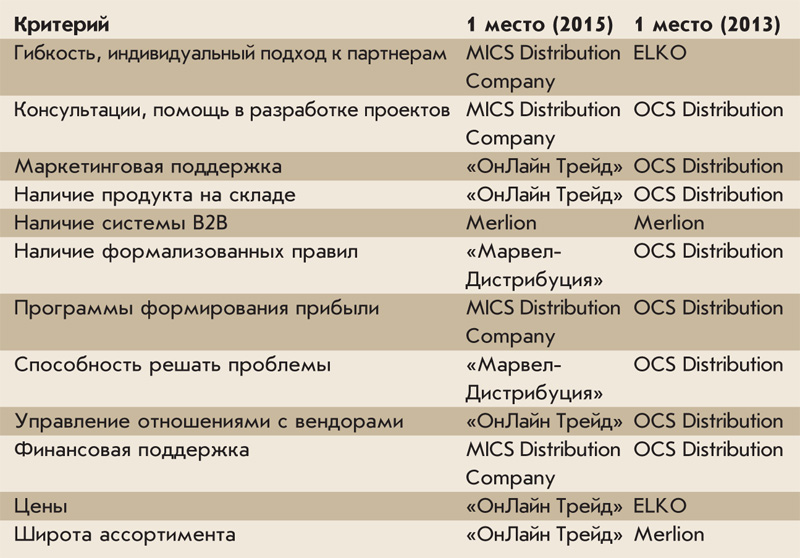

Как уже было сказано, в 2013 г. порог канальности перешагнули семь дистрибьюторов: ELKO, Lanck, Merlion, OCS Distribution, OLDI (STATEN), «Марвел-Дистрибуция», «Технотрейд» (перечислены в алфавитном порядке). Тогда «Марвел-Дистрибуция» и «Технотрейд» не вошли в пятерку победителей. А лидером два года назад стала компания OCS Distribution, опередившая своего ближайшего конкурента на более чем 60 баллов.

В этом году — шесть претендентов на пять призовых мест. Но, как говорится, пять на шесть не делится. А это означает, что один финалист, чьи итоговые оценки (подробнее об этом показателе читайте в «Методике рейтинга») окажутся самыми низкими, останется лишь финалистом, а все остальные переходят «в следующий тур» и становятся победителями рейтинга «Лучший ИТ-дистрибьютор для розницы — 2015». В соответствии с этим «алгоритмом действий» из борьбы за место в пятерке лидеров выбыла компания STATEN.

Ну и наконец-то настало время сказать несколько слов о дистрибьюторе, который, набрав наибольшее количество баллов, стал победителем нашего рейтинга. И вот тут нас ожидает сюрприз. На верхней строчке не просто «новое лицо» (лидеры в данной номинации меняются каждый рейтинг). На этот раз звание «Лучший ИТ-дистрибьютор для розницы» респонденты отдали компании, которая ранее ни разу не смогла перешагнуть порог канальности. При этом оценки, полученные этим дистрибьютором в прошлых рейтингах, были достаточно высокими. А значит, только малое количество голосов, отданное за этого поставщика в предыдущих исследованиях, не позволило компании «ОнЛайн Трейд» (а именно о ней и идет речь) включиться в борьбу за победу раньше.

Итак, в этом году лидер номинации «Дистрибьютор для розницы» набрал 846,361 балла, что на 25,19 балла больше, чем у ближайшего преследователя, и на 64,624 балла превышает итоговую оценку победителя прошлого рейтинга.

И это несмотря на то, что в 2013 г. лидер был признан лучшим в восьми из 12 критериев работы дистрибьютора, а компания «ОнЛайн Трейд» получила лишь пять высших оценок. В заключение отметим, что разница итоговых оценок дистрибьюторов, занявших в этом году первое и пятое места, составила 108,263 балла (в 2013 г. — 111,237 балла).

В результате пятерка лидеров в этом году выглядит следующим образом: «Марвел-Дистрибуция», «ОнЛайн Трейд» (№ 1), Merlion, MICS Distribution Company, OCS Distribution (перечислены в алфавитном порядке).

Критерии

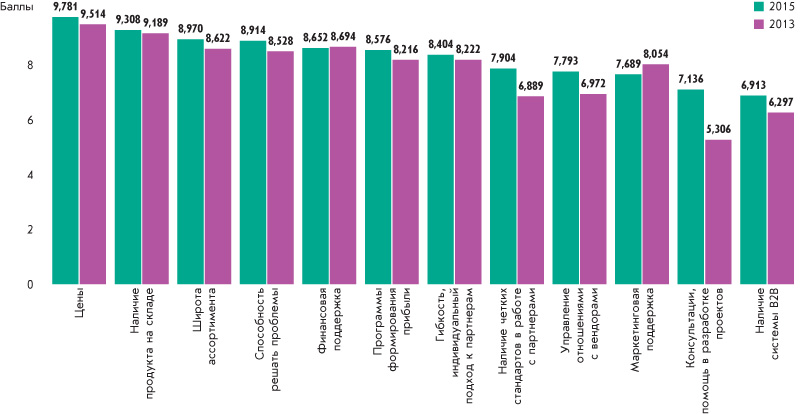

В этом году номинация «Дистрибьютор для розницы» оказалась не только самой непредсказуемой, но и одной из самых нестабильных — всего три критерия работы поставщика сохранили свои позиции в рейтинге важности: «Цены», «Наличие товаров на складе» и «Управление отношениями с вендорами». Несмотря на то что разные критерии работы дистрибьютора переместились за два года на плюс-минус одну-две позиции в рейтинге важности, подвижность требований к дистрибьюторам со стороны канала должна напоминать им о необходимости постоянно держать руку на пульсе. Отметим лишь тот факт, что две характеристики работы поставщика, «Широта ассортимента» (8,97 балла) и «Способность решать проблемы» (8,914 балла), которые и раньше не были на задворках в данной номинации, в этом году поднялись еще выше, заняв соответственно третье и четвертое места по значимости, прибавив по сравнению с итогами 2013 г., более 0,3 балла. На пятую строчку (которую он занимал в 2009 и 2011 гг.) респонденты вернули критерий «Финансовая поддержка». Заметим, что в 2013 г. его важность оценивалась в 8,694 балла, и этот результат позволил «Финансовой поддержке» занять почетное третье место. Два года спустя, как уже было сказано выше, критерию пришлось расстаться с «бронзой», хотя его абсолютная оценка ниже предыдущей всего на 0,042 балла.

На два шага назад отступила и «Маркетинговая поддержка», остановившись на 10 строчке. Правда, в этом случае разница в оценке критерия в нынешнем и предыдущем рейтингах заметнее — 0,365 балла. Судя по всему, ритейлеров сейчас волнуют не организации промоакций и поездки с дистрибьютором в теплые страны (хотя, конечно, никто от этого не отказывается, как, впрочем, и от освоения маркетингового бюджета), а важнейшие вопросы ведения бизнеса. Недаром они «двинули» вперед критерий «Программы формирования прибыли», вернув ему шестое место рейтинга значимости. Заметим, что если в предыдущем исследовании эта характеристика работы поставщика хотя и опустилась на седьмое место, но уступила стоящему на строчку выше критерию всего 0,006 балла, то в 2015 г. ее преимущество составило 0,172 балла. Значит, пожелания к дистрибьюторам, работающим с розничными продавцами, которые мы формулировали и два, и четыре года назад, остаются в силе. Маржа в розничном канале упала настолько, что ритейлеры уже не могут одновременно и конкурировать по цене, и зарабатывать на жизнь. Поэтому они пытаются найти другие «прибавки к жалованию» за свой нелегкий труд. Не оставляйте эту тенденцию без внимания. Предложите своим партнерам интересные компенсационные схемы, которые позволят им хоть немного улучшить благосостояние. А еще хорошо бы усилить их финансовую поддержку... Стоит обратить внимание и еще на один факт: на восьмой строчке рейтинга значимости критериев находится «Наличие четких стандартов в работе с партнерами». Вроде бы не очень высокое место. Но если вспомнить, что в предыдущем исследовании данная характеристика замыкала десятку самых важных, а ее оценка была более чем на один балл ниже нынешней, становится понятно, насколько ритейлеры ждут от своих поставщиков предсказуемого поведения.

Кстати, о том, что номинация «Дистрибьютор для розницы» оказалась одной из самых «подвижных», говорит и тот факт, что даже такая характеристика, как «Консультации, помощь в разработке проектов», которая четыре рейтинга подряд оказывалась наименее значимой для розничных компаний, в этот раз шагнула на одну ступеньку вверх. При этом она улучшила свой предыдущий результат почти на два балла. Таким образом, на последнюю строчку спустился критерий «Наличие системы В2В». Он, кстати, тоже, по сравнению с итогами 2013 г., набрал больше баллов (на 0,616). Но этого оказалось недостаточно, чтобы сохранить свое место.

А теперь о критерии, которому удается сохранять позиции пятый рейтинг подряд. Самым важным из всего, что могут предложить дистрибьюторы розничным компаниям, вновь оказались цены. В этом году их значимость была оценена в 9,781 балла (два года назад — 9,514 балла). Отставание ближайшего конкурента (как и два предыдущих рейтинга это — «Наличие продукта на складе») составило 0,473 балла, а критерия, стоящего на 12-м месте, — 2,868 балла. Напомним, что два года назад эти показатели составляли 0,325 и 4,208 балла соответственно.

В 2013 г. именно ритейлеры поставили этому критерию больше баллов, чем другие наши респонденты. Кроме того, два года назад эта оценка стала самой высокой среди всех критериев во всех номинациях рейтинга. В 2015 г. ситуация повторилась «один-в-один».

Кроме того, еще пяти критериям работы дистрибьютора розничные продавцы поставили оценки выше, чем их коллеги по каналу продаж с другими специализациями. В их число помимо «Широты ассортимента» и «Маркетинговой поддержки» (указаны в порядке убывания важности), которые повторили свой успех 2013 г., вошли «Наличие товаров на складе», «Программы формирования прибыли», а также «Наличие четких стандартов в работе с партнерами» (указаны в порядке убывания важности). Можно сказать, что в этом году ритейлеры — самая нуждающаяся в услугах дистрибьютора группа партнеров. Они оказались вторыми среди тех, кому необходимы «Способность решать проблемы», «Финансовая поддержка» и «Гибкость, индивидуальный подход к партнерам» (указаны в порядке убывания важности). И это при том, что в 2015 г.розничные продавцы не поставили ни одной самой низкой оценки, тогда как в предыдущем рейтинге они критичнее других респондентов отнеслись сразу к четырем критериям («Консультации, помощь в разработке проектов», «Гибкость, индивидуальный подход к партнерам», «Управление отношениями с вендором» и «Способность решать проблемы»).

Все вышесказанное говорит о том, насколько мобильным и чутким к требованиям своего канала должен быть дистрибьютор. В начале статьи мы упомянули о том, что разница в требованиях к поставщику, работающему с ритейлерами и компаниями, обслуживающими корпоративный сегмент, с каждым годом становится все заметнее. Результаты нашего проекта — яркое доказательство этого. Если сопоставить рейтинги значимости характеристик дистрибьютора, полученные в этих двух номинациях, то окажется, что поставщику, работающему на два канала продаж, надо в равной степени уделять «особое» внимание всем 12 критериям. Главное не перепутать, какие услуги предлагать системным интеграторам, а какие — ритейлерам.

Претенденты на звание «Лучший ИТ-дистрибьютор для розничных компаний 2015» (перечислены в алфавитном порядке)

1С, 3Logic, «А1 Тис», «Абсолют», «Аврас Флама», «Айпиком», «Аклис», «Арконада», «APT дистрибюшн», «Афото», «Бананза», «Беркс», «Вебер», «Графитек», Группа компаний ISA, «Дисконт Фото», «Днк корпарация», ДНС, «Дэнко», «Евроколор», «Инлайн», «Инстал», «Инфорком», «Ирсон», «КомЛинК СПб», «Лазерный мир», «Лайт Стайл», «ЛюксКейс», «Марвел-Дистрибуция», «Мартинс», «Мейджин», «Мсота», «Никс», «Новая Линия», «Окно тв», «ОнЛайн Трейд», «Оптика энд Фото», «Ост-Ком», «Плеер», ПРОНЕТ, «Ресурс-Медиа», «РИВА», «Риксом-М», «Русская игра», «Связной», «Синхро», СТАНДАРТ (ГК), «Тайле», «Технопоинт», «Технотрейд», «ТРИНИТИ Фелконс», «Фото-склад.РУ», «Фотофрейм», «Ф-стор», «Фуджими фото», «Экстон», «Элком», «Юлмарт», «Яркий мир», Auvix, AV centr , Axoft, CompTek, CTC Capital, Delight2000, DIGIS (ГК), diHouse, Drift, Elittech, ELKO, GES Computers , Landata, Legion, Merlion, MICS Distribution Company, MONT, NERA MSK, NETLAB, OCS Distribution, OFT Group, Polymedia, RRC (ГК), s3 випмаркет, STATEN (ГК OLDI), TEKO, Treolan, VVP Group (Центр дистрибьюции).