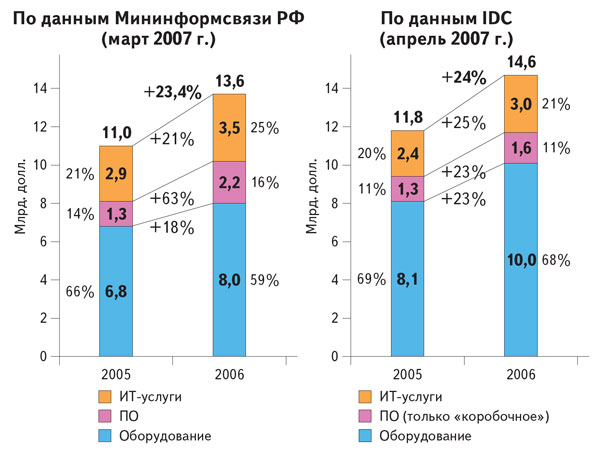

Прошедший год вновь был успешным для отечественного ИТ-рынка. По данным Мининформсвязи РФ, его объем в 2006 г. достиг 361,5 млрд. руб. и вырос по сравнению с предшествующим годом на 17,3% (в долларовом исчислении соответственно 13,6 млрд. долл. и 23,4%). Общее количество эксплуатируемых ПК увеличилось более чем на 35% и превысило 23 млн. штук. Для сравнения: аналогичные показатели для 2005 г. соответственно 16% и 17 млн. В некоторых «горячих» сегментах рост в разы превышал приведенные выше данные.

Компания IDC дает близкие оценки: ИТ-рынок вырос на 24%, а его объем составил 14,6 млрд. долл.

Это очень хорошие темпы, во всяком случае по сравнению с большинством западных стран, где они не превышали 5–7%.

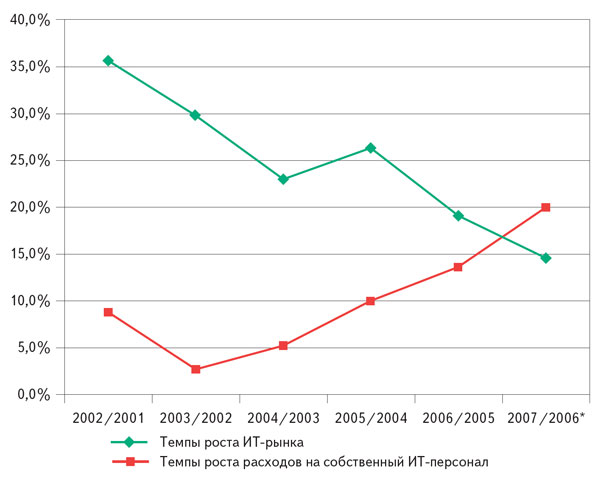

Тем не менее анализ динамики ИТ-рынка за последние годы показывает, что период его бурного развития подходит к концу. Так, по оценкам ЛИНЭКС, за период 2002–2006 гг. темпы роста снизились с 35,7% в 2002 г. до 19,1% в прошедшем году. Замедление наблюдается в трех из четырех основных сегментов — «компьютеры и периферия», «коммуникационное оборудование» и «ИТ-услуги», в то время как ускорение роста только в одном — «ПО», и только в 2006 г.

Противоположным образом, отмечает ЛИНЭКС, меняется динамика роста расходов на собственный ИТ-персонал. Если в 2002 г. они выросли по сравнению с предшествующим годом лишь на 2,7% , то в 2006 г. уже на 13,6%. Прогнозируется, что в текущем году рост расходов на ИТ-персонал по отношению к 2006 г. составит примерно 20%.

Другой важной тенденцией является уменьшение доли инвестиционных расходов российских компаний на ИТ (на приобретение нового оборудования и ПО), сопровождаемое повышением операционных расходов (на эксплуатацию уже имеющейся ИТ-инфраструктуры и приложений). В частности, сравнение фактических ИТ-бюджетов ряда крупнейших российских компаний в 2006 г. и планируемых на 2007 г. показывает, что отношение доли операционных расходов к доле инвестиционных увеличится в этом году более чем в два раза.

Разумеется, постепенное замедление роста ожидалось, и аналитики его предсказывали, поскольку со временем оно наступает на любом растущем рынке.

«Мы прогнозировали замедление темпов роста, — говорит Роберт Фариш, вице-президент IDC СЕМА и региональный директор IDC в России и СНГ, — однако считали, что оно наступит раньше. В долгосрочной перспективе мы предсказали правильно, но на коротком интервале — нет, поскольку недооценили потенциал рынка, связанный с бумом в розничном сегменте и влиянием на него потребительского кредитования».

В прошлом году на фоне замедления корпоративного сегмента продолжался чрезвычайно быстрый рост рынка розничных продаж, причем как «железа», так и потребительского ПО.

Оборудование. Все те же две трети

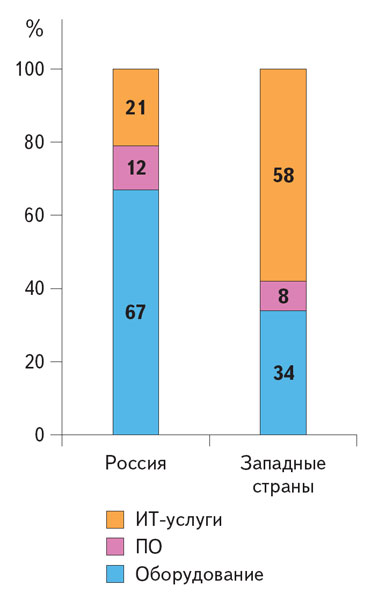

Доля оборудования в структуре ИТ-рынка в последние годы существенно не снижается. Так, например, по данным IDC, и в 2003 г., и спустя три года, в 2006 г., она составляла 68%. Правда, Мининформсвязи видит более благоприятную динамику: в прошлом году доля «железа» (в долларовом исчислении) снизилась сразу на 7% — с 66% в 2005 г. до 59%.

Несмотря на общую тенденцию к снижению темпов роста, каждый год находятся те или иные категории или линейки продуктов, которые поддерживают рынок оборудования. На фоне определенного насыщения спроса на корпоративном рынке, где по некоторым видам продуктов темпы увеличения продаж заметно ниже, чем пару лет назад, например серверы и СХД (хотя последний еще не потерял скорость), некоторые потребительские сегменты по-прежнему очень быстро растут.

В 2006 г. темпами в разы выше средних увеличивались продажи ноутбуков, МФУ, ЖК-телевизоров, плазменных панелей, цифровых фотокамер и др.

Продажи мониторов замедляются во всем мире, в прошлом году это произошло и в нашей стране. В двух сегментах рынка — принтеры и сканеры — наблюдалось даже абсолютное снижение объемов продаж.

«Степень насыщения нашего ИТ-рынка возрастает быстрее, чем мы предполагали, и уже достаточно велика, — говорит Юрий Бонкарев, директор ITResearch. — Это приводит к некоторым неожиданным с позиций прошлого результатам. Например, раньше сбои в логистике поставок отдельных игроков практически мгновенно компенсировались из других источников. Либо, если проблема комплексная, например временное «закупоривание» таможенных каналов, то отложенный спрос очень быстро рассасывался. В результате могли пострадать показатели какого-то квартала, но на итогах года это почти не сказывалось. В 2006 г. очень невыразительным, а в некоторых сегментах и просто провальным был I квартал. Одна из причин — длительные перерывы в поставках в январе. И эти проблемы, которые естественным образом должны были перейти в отложенный спрос, в полной мере так и не рассосались, что вылилось в более низкие темпы роста рынка».

Комментируя итоги развития ИТ-рынка на IT-Summit’2007 в Санкт-Петербурге, Александр Гуккин, президент компании ПИРИТ, отметил как одну из благоприятных тенденций повышение средней цены продажи по ряду товаров, которая раньше только снижалась — в частности, в сегменте настольных ПК и ноутбуков, где этому способствует выход Windows Vista. Сказалось и изменение условий импорта, связанное с реорганизацией Федеральной таможенной службы.

Одним из важных событий года стало появление на российском рынке настольных ПК компании Acer, уже лидирующей в сегменте ноутбуков. По мнению вендора, премьера оказалась успешной. «Выходя на розничный рынок ПК и прилагая минимальные усилия, мы получаем взрывной рост продаж», — сказал Глеб Мишин, глава представительства Acer в России и СНГ, выступая на IT-Summit’2007. По его мнению, потребительский рынок ПК в нашей стране неразвит и недооценен, потому что «конкуренция отсутствует, и нет для него настоящих продуктов».

ПО — лидер роста. По версии Мининформсвязи

По данным Мининформсвязи РФ, внутренний рынок ПО в 2006 г. рос наиболее быстрыми темпами — на 63% (в долларовом исчислении), и его объем приблизился к 2,2 млрд. долл.

Однако рост был очень неравномерным, что привело к существенному изменению структуры этого рынка. Так, по оценкам компании «1С», если продажи делового ПО увеличились лишь на 22%, то поставки ПО общего назначения более чем в два раза. В результате именно последнее заняло доминирующую долю — 45% всех продаж.

Еще более высокими темпами увеличивался экспорт ПО и ИТ-услуг — по данным министерства, на 80% по сравнению с предшествующим годом (напомним, что в 2005 г. экспорт увеличился всего на 30%). Его объем достиг 1,82 млрд. долл. Правда, предварительные данные объединения «Руссофт» несколько скромнее — 1,495 млрд. долл.

Оценивая эти данные, нужно иметь в виду, что нередко в число «экспортеров» попадают иностранные компании с иностранным капиталом и даже преимущественно иностранным персоналом, которые считаются российскими лишь потому, что созданы бывшими гражданами СССР.

«Когда Мининформсвязи РФ включает их в свою статистику, это вызывает вопросы, — считает Борис Нуралиев, директор компании «1С». — Я им посоветовал бы еще Google добавить, там ведь тоже в прошлом наши ребята».

Государство выбрало поставку за рубеж ИТ-услуг в качестве основного направления поддержки ИТ-отрасли. Конечно, сложившуюся, преимущественно сырьевую, структуру экспорта давно нужно менять, и продвижение интеллектуальных услуг заслуживает поддержки, но с точки зрения развития ИТ-отрасли в целом такой подход слишком узок.

ИТ-услуги

По данным Мининформсвязи РФ, объем сектора ИТ-услуг в прошлом году составил 92 млрд. руб. Темпы роста по сравнению с 2005 г. довольно умеренные: всего 16% (в пересчете на доллары — 21%). Структура ИТ-услуг в нашей стране по-прежнему значительно отличается от сложившейся в развитых странах. Эти услуги пока слишком привязаны к рынку оборудования, иначе говоря, их виды и объемы, прежде всего по инсталляции и техническому сервису, сильно зависят от динамики продаж определенных категорий устройств. Доля ИТ-услуг более высокого уровня, например аутсорсинга и консалтинга, пока невелика.

Системные интеграторы по-прежнему зарабатывают больше на поставках оборудования, чем на, казалось бы, основной своей деятельности — интеграции продуктов и решений. Деньги, связанные с поставками «железа», оборачиваются гораздо быстрее. «По моей информации, более прибыльны сегодня компании, у которых доля поставок в обороте существенно выше, чем доля услуг», — говорил в одном из интервью Феликс Гликман, генеральный директор компании TopS BI. Правда, не все его коллеги согласны с этим утверждением.

Как отмечает Сергей Карелов, председатель совета ЛИНЭКС конкурентная среда в области ИТ-услуг у нас пока значительно мягче, чем на западных рынках. Так, исследование ЛИНЭКС показало, что цены на услугу одного и того же класса могут различаться втрое. На гораздо более конкурентном рынке оборудования такое уже невозможно представить.

По данным рейтингового агентства «Эксперт РА», в 2006 г. существенно замедлился рост сектора консалтинговых услуг по разработке ПО и системной интеграции, до сих пор считавшийся самым динамичным. Выручка консультантов, специализирующихся на данном направлении, увеличилась всего на 20,5% (против 127 и 110% соответственно в 2005-м и 2004 г.). Подтверждением этой тенденции является снижение темпов роста выручки ИТ-консультантов в крупнейших консалтинговых группах: теперь это не «рекорды», а привычные для традиционных консультантов рамки — от 20 до 60%. В то же время, как отмечает «Эксперт РА», набирал обороты управленческий консалтинг в области ИТ — в 2006 г. этот сектор вырос на 61% по сравнению с 46% годом ранее. Заметно увеличилась и его доля в общем спектре услуг. Многие заказчики уже располагают «приличной» ИТ-инфраструктурой и теперь хотят построить на этой основе действительно полезную ИС, которая бы соответствовала реальным бизнес-процессам и помогала повысить уровень корпоративного управления и эффективность бизнеса, что и стимулирует спрос на управленческий консалтинг.

Государство и ИТ

В 2006 г. государство предприняло наконец ряд важных шагов, направленных на ускорение развития высоких технологий, в частности ИТ-отрасли. Их обсуждение и «пробивание» началось, конечно, значительно раньше, а важным ускорителем этого процесса послужила встреча Президента РФ Владимира Путина с представителями ИТ-отрасли в январе 2005 г. в Новосибирске. О предпринятых государством шагах мы недавно подробно рассказывали (см. CRN/RE № 2/2007), поэтому здесь только напомним о них.

В марте 2006 г. правительством утверждена «Программа создания технопарков в сфере высоких технологий на период 2006–2010 гг.», разработанная Мининформсвязи РФ.

В июле того же года принят закон, закрепляющий поправки в Налоговый кодекс РФ, направленные на стимулирование отдельных категорий компаний в сфере ИТ.

В августе правительство одобрило создание Российской венчурной компании (РВК) и Российского инвестиционного фонда информационно-коммуникационных технологий (РИФИКТ), независимого от РВК (его регистрацию планировалось завершить в I квартале текущего года).

Утверждены также новая редакция ФЦП «Электронная Россия (2002—2010 гг.)» и Концепция региональной информатизации до 2010 г., принята программа подключения образовательных учреждений к Интернету.

Перечень принятых решений и документов впечатляющий — никогда раньше государство не уделяло нашей отрасли такого внимания.

К сожалению, только по одному из перечисленных выше направлений деятельности, а именно касающемуся сферы образования, удалось достичь в 2006 г. существенных практических результатов — к Интернету было подключено 18 тыс. школ, работы идут с опережением графика, и планируется, что к сентябрю 2007 г. уже 95% всех школ смогут пользоваться Сетью.

Что касается других направлений, то там все пока осталось на уровне планов. Тем более что до сих пор не приняты некоторые необходимые подзаконные акты.

Характерный пример — закон о налоговых льготах. Мало того что они коснутся лишь небольшого круга наиболее крупных фирм, разрабатывающих ПО для зарубежных заказчиков: по оценке Георгия Генса, президента холдинга ЛАНИТ, сейчас на них могут претендовать лишь примерно 15 компаний. Но и этот закон до сих пор не вступил в силу. Причина? Мининформсвязи, Минэкономразвития и Минфин РФ никак не могут согласовать необходимое для этого постановление правительства; последнее «яблоко раздора» между ними — выбор структуры, которая займется аккредитацией ИТ-компаний, претендующих на эти льготы. Понятно, что такое «послабление» не может стать существенным стимулом ускорения развития ИТ-отрасли в целом.

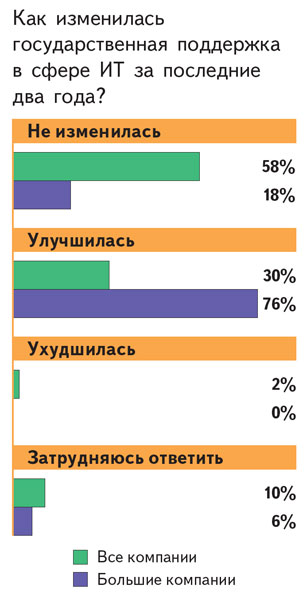

Тем не менее изменение отношения к ИТ «в верхах», совокупность предпринимаемых и планируемых властями действий и даже просто пиар-активность вокруг ИТ в определенной степени способствуют улучшению самочувствия отрасли, по крайней мере отдельных категорий ИТ-компаний. Как сообщил Валентин Макаров, президент «Руссофт», проведенный недавно этой организацией опрос компаний, работающих в сфере экспорта ПО, показал, что в 2006 г., впервые за несколько лет исследований, участники рынка (правда, в основном лишь крупные) почувствовали усиление господдержки.

В целом положительно оценивают действия государства и некоторые аналитики. Так, Роберт Фариш на вопрос CRN/RE о том, какие сюрпризы преподнес наш ИТ-рынок в прошлом году, ответил: «Прежде всего — серьезное отношение государственных структур к ИТ».

В то же время на других международных экспертов предпринимаемые усилия по ускорению развития ИТ не произвели должного впечатления (или не дошли до их сведения?).

Так, в апреле опубликован очередной ежегодный доклад Всемирного экономического форума (ВЭФ) под названием The Global Information Technology Report, его цель — выяснить слабые и сильные стороны развития ИКТ и оценить перспективы их развития в 122 странах мира. Авторы доклада использовали для этого три критерия: условия и среда для развития ИКТ в конкретной стране, заинтересованность государства, бизнеса и населения в развитии этой отрасли, а также распространенность ИКТ в этих сегментах общества. Возглавили список самых продвинутых в области ИКТ государств, как и следовало ожидать, скандинавские страны. А вот Россия, по мнению авторов доклада ВЭФ, находится лишь во второй половине этого списка — на 70-м месте, между Филиппинами и Азербайджаном, и в 2006 г. поднялась всего на две позиции.

На самом деле, наибольшее влияние на ИТ-рынок в 2006 г., прежде всего на сегмент компьютерного оборудования, оказали те действия властей, которые предпринимались вовсе не с благой мыслью о развитии высоких технологий, а для наведения элементарного порядка в функционировании отдельных госструктур. Речь идет о реформировании Федеральной таможенной службы (ФТС) и изменении ее политики в сфере организации импорта. Это было трудное время нестабильности и перестройки для канала сбыта. Вендоры постепенно переходят на самостоятельный ввоз своей продукции в Россию. «Сейчас это важно прежде всего для дистрибьюторского сегмента, — отмечает Роберт Фариш, — но со временем будет оказывать влияние на весь рынок, потому что тем самым строятся прямые отношения иностранных компаний с клиентами. Пока же с последними у вендоров просто нет достаточных контактов, что препятствует принятию правильных решений».

Интернет-бум 2?

По данным Мининформсвязи РФ, в прошлом году выросли инвестиции в отрасль ИКТ (в целом), хотя и далеко не так значительно, как хотелось бы: отечественные — до 150 млрд. руб., иностранные — до 110 млрд. руб. (в 2005 г. соответственно 140 млрд. и 92 млрд. руб.).

Тем временем в российском сегменте Интернета, похоже, начинается новый инвестиционный бум. По оценкам РОЦИТ (Региональный общественный центр Интернет-технологий), в прошлом году в Рунете было зафиксировано около 500 сделок на общую сумму 1,5 млрд. долл., что в два с половиной раза больше, чем в 2005 г. Некоторые эксперты считают эту оценку даже несколько заниженной, поскольку она учитывает не все непубличные сделки.

Возможно, крупнейшая сделка за всю историю существования Рунета — это покупка холдингом «Проф-Медиа» 55% акций Интернет-ресурса Rambler; ее сумма не раскрывается, но, по мнению аналитиков, составляет порядка 230 млн. долл. В числе других крупнейших сделок — выкуп контрольного пакета акций Интернет-магазина «Озон», который, по оценкам аналитиков, стоит около 50 млн. долл., фондом прямых инвестиций BVPE; приобретение Издательского дома «Секрет фирмы», в который входит ресурс «Газета.ру», оцениваемый в 40 млн. долл., ИД «Коммерсантъ»; покупка компанией DEPO Computers примерно за 12 млн. долл. Интернет-магазина Softkey.

С начала этого года, по данным инвестиционной компании «Финам», уже заключены очередные сделки на общую сумму около 500 млн. долл.

Так, в апреле о планах новых инвестиций в российские ИТ-компании объявили венчурный фонд ABRT, основанный Ратмиром Тимашевым и Андреем Бароновым,* и американский фонд OpenView Venture Partners. Их объединенный капитал составляет более 100 млн. долл. Партнеры намерены инвестировать в софтверные и Интернет-компании, которые находятся на этапе роста, т. е. уже вышли из стадии стартапа и обладают клиентской базой. К настоящему времени их совместные инвестиции в российские компании превысили 30 млн. долл.

По мнению экспертов, основная причина инвестиционного бума — рост объемов Интернет-рекламы. По данным Ассоциации коммуникационных агентств России (АКАР), в прошлом году ее объем составил 210 млн. долл., в том числе медийной рекламы (баннеры, всплывающие окна и другие форматы) — 100 млн. долл., а контекстной рекламы (тематические ссылки на запрос в поисковой системе) — примерно 110 млн. долл. В сумме это около 3% всего отечественного рекламного рынка. Очевидно, что в ближайшие годы объем Интернет-рекламы будет быстро расти. По прогнозам инвестиционной группы «Атон», в 2007 г. на ее долю придется уже 3,7% всего рынка (300 млн. долл.), а в 2010 г. — 7,5% (1 млрд. долл.).

Виды на завтра

В текущем году следует ожидать дальнейшего снижения темпов роста ИТ-рынка. Так, по прогнозам ЛИНЭКС (март 2007 г.), этот показатель может составить всего 14,6%.

При этом наибольший потенциал для ускоренного развития в ближайшие годы накапливается в сегменте ПО, особенно у работающих в России зарубежных компаний.

В сегменте оборудования более высокие, чем в среднем по рынку, темпы роста сохранят в основном те же категории товаров, что и в 2006 г., хотя показатели будут несколько ниже.

Ударными темпами сейчас развивается рынок широкополосного доступа в Интернет, хотя в денежном выражении его объем пока невелик: в 2006 г., по данным Мининформсвязи РФ, всего 1 млрд. долл. По некоторым оценкам, проникновение широкополосного доступа в России сейчас составляет всего от 5 до 25% для разных регионов. Можно ожидать, что в текущем году объем этого рынка удвоится.

Повсеместная доступность «мобильного» замещения приводит к замедлению роста абонентской базы фиксированной телефонной связи. В будущем, по мнению экспертов, главной ценностью фиксированной связи будет быстрый и удобный широкополосный доступ к Интернету и различным интерактивным сервисам, а голосовые услуги, возможно, станут бесплатным бонусом.

Регион региону — рознь

В стране сохраняются огромные региональные диспропорции в уровне информатизации и доступе к телекоммуникационным услугам. Так, по данным Мининформсвязи РФ, по состоянию на 1 января 2006 г. соотношение между показателями для наиболее благополучного и наименее благополучного регионов (в расчете на 100 жителей) составляло: месячная аудитория Интернета — 43:2; число ПК — 47,1:2,3; число абонентов сотовой связи — 133,9:2,3; число стационарных телефонных аппаратов — 58,3:0,7. Лидируют, естественно, Москва, Санкт-Петербург и нефтегазовые автономные округа — Ханты-Мансийский и Ямало-Ненецкий.

* Ратмир Тимашев и Андрей Баронов — основатели компании Aelita Software, занимавшейся разработкой сетевого ПО. В ноябре 2002 г. фонд Insight Venture Partners (им управлял Скотт Максвелл, ныне возглавляющий фонд OpenView Venture Partners) вложил в нее 10 млн. долл., а в 2004 г. за 115 млн. долл. ее приобрела американская фирма Quest Software.