Год прошел. Ничего страшного на рынке системной интеграции не случилось. Этому нельзя не порадоваться. Рост был, но не такой бурный, как в прошлом году. Идут бои местного значения. Итоги минувшего года показали, что у кого-то обороты уменьшились, другие демонстрировали завидное увеличение бизнеса (см. табл.). Из приведенной небольшой выборки видно: оборот на услугах растет опережающими темпами, а крупные игроки развиваются быстрее средних. Отсюда можно сделать вывод: размер имеет значение. И чтобы поддерживать опережающие темпы, надо аккумулировать ресурсы. Этим активно заняты как российские компании, так и их иностранные коллеги и партнеры.

В прошлом году на мировом рынке происходила масштабная консолидация. IBM, Oracle, Software AG, Infor и другие игроки — все делали покупки, кто сколько мог и успел. Объединение множества продуктов и компаний под крышей Infor наверняка скажется и в России, но, видимо, в более отдаленной перспективе — пока никаких значимых изменений не произошло.

На отечественном рынке процесс был не столь бурным, но все равно впечатляющим. Стоит вспомнить, что к Epam System присоединилась VDI, тоже экспортер ПО, к Группе компаний «КомпьюЛинк» — «Кворум», разработчик банковского ПО, предлагающий платежные и информационные системы. Группа «Борлас» создала совместное предприятие с белорусским интегратором «Белсофт» и сама, как было объявлено в начале 2007 г., провела «дружественное слияние» с IBS. В апреле 2007 г. завершился еще один раунд переговоров: компании «Систематика» и TopS Business Integrator (TopS BI) объявили об объединении и образовании Группы компаний «Систематика». Сделки такого рода готовятся месяцами, поэтому логично считать их результатом прошлого года.

Куда идем?

Аутсорсинг начинают рассматривать как реальный инструмент получения дохода даже те, кто никогда раньше не позиционировал себя в качестве сервис-провайдера. «ТехноСерв А/С», «КомпьюЛинк» создали у себя аутсорсинговые подразделения и намерены развивать их. У компании «ТехноСерв А/С» это внутреннее подразделение, а второй упомянутый холдинг для обслуживания ИТ-инфраструктуры создал отдельную фирму «КомпьюЛинк Сервис».

Михаил Лящ, президент группы компаний «КомпьюЛинк», считает, что аутсорсинговые услуги, пока востребованные лишь у 5–7% клиентов, меняются качественно. От простого управления ИТ-ресурсами переходят к достижению бизнес-целей: требуется повышение отдачи от ИТ. Как он полагает, произойдет переход к более выгодным бизнес-моделям, в первую очередь к аутсорсингу ИТ-инфраструктуры.

Сергей Половников, начальник отдела ИТ-консалтинга компании «Verysell Проекты», считает, что разные виды аутсорсинга (ИТ-услуг, бизнес-процессов, приложений, инфраструктуры) — наиболее привлекательное направление вложения сил и средств.

Те, кто давно выбрал для себя аутсорсинг в качестве одного из приоритетов, только усилили свои позиции, как «АйТи», например. Более того, компания уже ищет зарубежных партнеров — сервис-провайдеров, чьих клиентов она могла бы обслуживать в России. Тем не менее Дмитрий Ведев, директор по маркетингу компании «АйТи», напоминает, что в области аутсорсинга и аутстаффинга масштабных проектов в нашей стране пока нет, а наиболее заметными игроками этого рынка остаются инсорсеры — ИТ-службы крупных корпораций, выделенные в отдельные юридические лица. В то же время, по его мнению, динамика роста этого рынка очень высока.

Центров обработки данных, рассчитанных на сдачу в аренду, стало больше (такая площадка появилась у фирмы «ТехноСерв А/С», на примерах реальных проектов Stack Group может рассказать о своих достижениях). Похоже, их число и дальше будет расти. Примечательно, что западные поставщики услуг похвастать эффектным российским проектом до сих пор не могут. Все активнее предлагает услуги HP, но к росту спроса и продаж это пока, насколько можно судить со стороны, не привело.

В прошедшем году впервые появились российские исследования рынка ИТ-услуг: их выполнил Аналитический центр REAL-IT ЛИНЭКС. Далеко не со всем в подходе этой организации к рынку системной интеграции можно безоговорочно согласиться, но сам факт появления таких работ радует: значит, это кому-то нужно.

К вопросу о специализации

Исполнительный директор «ТехноCерв А/C» Юрий Баев отметил интересную тенденцию: «Акценты сместились от увеличения доли рынка к повышению нормы прибыли при сохранении темпов роста выручки. Это предусматривает концентрацию на наиболее эффективных решениях, максимальное использование имеющихся компетенций и ресурсов и селективный подход к проектам». Другими словами, надо искать специализацию, свою «изюминку», и ее разрабатывать. Говорят об этом много и охотно, но реальных отраслевых решений тем не менее, по словам клиентов, всегда было очень мало.

Преждевременно утверждать, что каждый российский интегратор нашел свою специализацию, серьезно ее развивает и действительно практикует «селективный подход к проектам» (особенно если рассматривать не только 10–20 крупнейших игроков, но и компании помельче). Однако подвижки появились. Алексей Ананьин, президент «Борлас», отмечает сокращение объема продаж в части ИТ-инфраструктуры и большой рост в объемах предлагаемых услуг. Правда, в краткосрочной перспективе это не даст взрывного роста, но в стратегическом плане вполне может себя оправдать. «Мы делаем ставку на создание отраслевых прототипов, позволяющих существенно снизить сроки и стоимость построения корпоративных систем управления», — подчеркивает Ананьин.

Если компания «Оптима-интеграция» интересные для себя «вертикали» выбрала давно (энергетика, нефтегазовый комплекс, промышленность, госсектор, транспорт) и уже несколько лет работает в этих нишах, то для «Открытых технологий» основные изменения 2006 г. заключались в переходе к отраслевой стратегии. «Мы осознали, что будущее за теми интеграторами, которые смогут глубоко понять потребности конкретных отраслей и предложить специализированные решения, — говорит Василий Шабад, директор по развитию бизнеса компании «Открытые технологии». — Поэтому у нас поменялась структура: коммерческое подразделение реорганизовано по отраслевому принципу, появились центры решений для нефтегазовой и телекоммуникационной отраслей, еще несколько направлений находится в стадии проработки. Новые центры предлагают вертикально ориентированные решения, например систему предоставления услуг IP-телевидения для телекоммуникационных компаний. Отраслевому принципу теперь подчинена и работа с регионами: планирование и контроль проводятся в разрезе отраслей».

Для IBS развитие отраслевой экспертизы — дело не новое, но в 2006 г. произошел примечательный прорыв на финансовом рынке. «Мы серьезно укрепили свои позиции в работе с коммерческими банками — как за счет традиционных решений (ERP, BI), так и за счет специализированных банковских, — рассказывает Лада Щербакова, пиар-директор компании. — Продукты, которые мы предлагаем, позволяют эффективно решать учетные, операционные и аналитические задачи, а также покрывают потребности банка в автоматизации различных видов кредитования, поддержки торговых операций на финансовых рынках, управления казначейством, бухгалтерского учета и др. Для реализации намеченной стратегии IBS заключила партнерство с компанией 3i Infotech, поставщиком специализированных решений для финансовых учреждений. В IBS создан центр компетенции по работе с банковскими структурами и центр разработки решений для финансовых институтов». «Отмечаем значительный рост в банковском секторе — объемы работ здесь по итогам года удвоились», — говорит директор по продажам компании «ТехноCерв А/C» Сергей Корнеев. В банках было реализовано множество проектов более широкого, чем раньше, профиля: внедрение CRM, интеграция, аналитические приложения, построение ЦОДов, модернизация сетей и пр. Причем клиентами были как крупные, так и средние и мелкие банки.

У «Крока» серьезно увеличилось число проектов для нефтегазовых предприятий, электроэнергетических компаний, торговых сетей, растет спрос на ИТ-решения для строительной отрасли. Узкие ниши могут быть даже более интересными, чем целые отрасли. Крупные заказчики «Крока» заинтересованы в создании энергоцентров и комплексных систем энергоснабжения, включая дизельные, газовые и дизель-газовые электростанции.

«Основное обновление вендорского портфеля «АйТи» происходит за счет различных ниш. Мы начали сотрудничать с рядом производителей в сфере создания средств для индустриальных сетей, автоматизации торговли на автозаправочных комплексах, — рассказывает Дмитирй Ведев.

Как считает Сергей Канев, вице-президент компании BCC, генеральный директор «BCC-Москва», в телекоммуникационной отрасли можно наблюдать тенденцию, которая задает направление стратегии развития на ближайшие десятилетия большинства операторов связи. Это развитие ими собственной инфраструктуры до класса сетей NGN и запуск новых интерактивных услуг. По мнению Канева, если до сих пор основные участники телекоммуникационного рынка, в том числе региональные компании ОАО «Связьинвест», предоставляли обязательные услуги телефонии всем слоям населения и расширяли территориальное покрытие проводной сети, то теперь компании стремятся применять инновационные решения, запускать новые коммерчески востребованные услуги и формировать пакеты услуг, ориентированные на определенную аудиторию. Такая смена приоритетов крупных заказчиков не может не сказаться на бизнесе системных интеграторов, ведь многие из них выполняют значительный объем работ для операторов связи.

Технологические тенденции

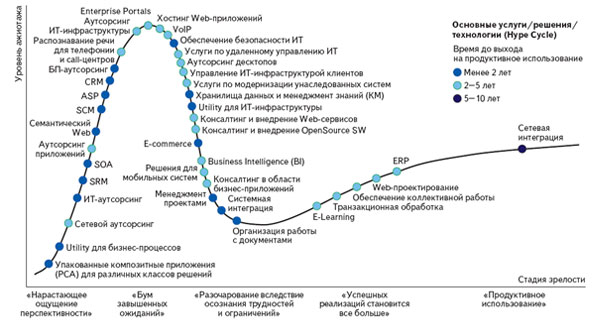

Для того чтобы сделать обсуждение технологических тенденций более предметным, экспертам различных интеграторских компаний было предложено взглянуть на график (см. рис.) и сообщить, насколько, по их мнению, он соответствует действительности.

В компании «Открытые технологии» считают, что, вопреки графику, понятия «системная интеграция» и «управление проектами» давно прижились и работают продуктивно, равно как и услуги по модернизации унаследованных систем и по обеспечению безопасности ИТ. Вместе с тем Василий Шабад подчеркивает, что «обеспечение коллективной работы» прижилось в самом примитивном варианте (электронная почта и иногда календарное планирование), а новые возможности (интегрированные коммуникации, технологии Web 2.0, мобильные коммуникации) только начинают привлекать внимание заказчиков.

По мнению Дмитрия Фомичева, заместителя генерального директора компании «Оптима-интеграция», «график ЛИНЭКС достаточно близок к реальному положению дел на российском ИТ-рынке, где новые сервисы и технологии воспринимаются излишне оптимистично. Этим и объясняется высокая плотность технологий и услуг, расположившихся в зоне «Разочарование вследствие осознания трудностей и ограничений». Фомичев отмечает снижение ажиотажа вокруг систем IP-телефонии и видеоконференцсвязи. «Сегодня они не рассматриваются заказчиком как дорогая диковинка. Это всего лишь один из инструментов, помогающий сотрудникам в их повседневной работе», — уверен он. Другое направление развития связано с тем, что возросшие объемы информации, которой обмениваются между собой сотрудники крупных предприятий, подстегнули количество проектов по созданию центров обработки и хранения данных. «Мы, например, в 2005 г. выполняли только один проект по созданию небольшого ЦОДа, а сейчас ведем сразу три крупных», — рассказывает Фомичев.

По поводу «электронного обучения» единого мнения нет. Василий Шабад считает, что потенциал этой услуги не «распробован» рынком. Александр Буйдов, директор по ИТ компании «Крок», полагает, что данное направление менее востребовано, чем указано на графике ЛИНЭКС. А Дмитрий Ведев считает, что E-Learning демонстрирует быстрый рост. «Сегодня этот сегмент развивается в основном за счет повышенного интереса со стороны корпоративных клиентов, однако мы видим большие перспективы E-Learning и на частном рынке», — подчеркивает он.

Александр Замятин, директор департамента информационных и телекоммуникационных технологий компании «ТехноСерв А/С», заметил, что успешных примеров становится все больше в области менеджмента проектов и хостинга Web-приложений. На продуктивное использование вышли, по его мнению, технологии, обеспечивающие безопасность ИС и решений VoIP.

Как утверждает директор департамента корпоративных систем ЛАНИТ Леонид Головатый, пик спроса на средства управления знаниями (knowledge management, КМ) — в будущем. Зато услуги по построению хранилищ данных неизменно востребованы на нашем рынке в течение нескольких лет. И интерес к ним и к приложениям BI постоянно и ощутимо растет, правда в основном в наиболее продвинутых с точки зрения ИТ отраслях — на телекоммуникационном рынке, в банках. «Через 2—3 года мы ожидаем рост спроса на корпоративные хранилища данных и сопутствующие им аналитические приложения (BI) и в других сегментах бизнеса, со стороны тех, кто в настоящее время занят накоплением информации. Прежде всего это те, кто внедряет или недавно внедрил ERP-системы», — отмечает Головатый.

По словам Сергея Половникова, к набирающим популярность направлениям можно отнести все те, по которым у бизнеса есть ясное понимание прибыльности. Кроме интереса к аутсорсингу, растет спрос на автоматизацию процессов, способных формализовать решения задач управления взаимоотношениями с клиентами и поставками. Это системы класса CRM, SCM, применение которых начинает рассматриваться как реальное конкурентное преимущество. Как отмечает Половников, согласно данным аналитического центра REAL-IT, основной спад интереса наблюдается в «чистом» консалтинге, ориентированном на консультирование, в том числе связанном с использованием и внедрением бизнес-приложений.

Направление главного удара

Модернизация унаследованных систем, интеграция приложений, портальные технологии, информационная безопасность — это общепризнанные «хиты» прошлого года. Дмитрий Ведев полагает, что рост интереса к интеграции приложений и услугам по модернизации унаследованных систем будет в ближайшее время только усиливаться. Тренд этот, по мнению Ведева, проявился не так давно. С одной стороны, многие российские компании последовательно создавали свои ИС и переходили с одних платформ на другие. С другой — немало крупных бизнес-структур появилось в результате слияний и поглощений. «Содержание «ИТ-зоопарка» обходится дорого», — подчеркивает он и приводит пример из собственной практики, когда у одного из клиентов было пять платформ электронной почты. «Такая ситуация вовсе не редкость», — говорит Ведев, — поэтому «АйТи» прогнозирует увеличение услуг системной интеграции и модернизации унаследованных систем в общем объеме ИТ-рынка».

Генеральный директор компании «Крок» Борис Бобровников отмечает: «Уже сегодня более чем в 75% наших проектов вовлечены несколько технологических подразделений компаний. Дальнейшее применение нашим знаниям и компетенциям мы видим во внутрикорпоративной и межотраслевой интеграции существующих ИТ-систем». По мнению Александра Буйдова, высок спрос на услуги по управлению ИТ-инфраструктурой, VoIP. В «Кроке» наибольший рост в 2006 г. пришелся на создание систем ИБ, быстро росли разработка и внедрение отраслевых решений по интеграции ИТ.

Повышение спроса на портальные технологии отмечают не только в «Кроке», но и в ЛАНИТе. Леонид Головатый рассказывает, что в его департаменте направление портальных технологий выделилось в отдельное подразделение и «взяло очень хороший старт». Он говорит, что сейчас ощущается всплеск интереса клиентов к порталам, что особенно заметно не только в коммерческих компаниях, но и в госсекторе. Здесь существуют серьезные проблемы с использованием распределенных систем, требующих интеграции приложений, есть проблемы с коммуникациями между сотрудниками и подразделениями. Как считает Головатый, спрос на услуги по созданию корпоративных порталов со стороны организаций высок. Заказчики, как правило, ориентированы на создание имиджа открытой компании, на повышение качества дистанционного обслуживания клиентов, сокращение расходов на поддержание ИТ-систем. В этих фирмах освоение портальных решений начинается обычно с внедрения базового функционала, дальнейшим же шагом становится интеграция в портал приложений, оптимизация и автоматизация внутренних и внешних бизнес-процессов с помощью портальных технологий. «Есть все основания полагать, что в дальнейшем порталы станут основным пользовательским интерфейсом для широкого числа корпоративных приложений, и падения спроса на них мы не ожидаем, по крайней мере в течение ближайших пяти лет», — заключил он. Кроме того, Леонид Головатый отмечает, что заказчикам нужно решать задачи по информационно-аналитическому сопровождению бизнеса и управлению нормативно-справочной информацией.

Еще одним направлением, получившим серьезное развитие в прошлом году, стали, по мнению Фомичева, интеллектуальные системы управления инфраструктурой зданий и сооружений. Это неудивительно, ведь на строительном рынке наблюдается инвестиционный бум; есть прогнозы, согласно которым спрос на элитное жилье и офисные помещения класса «А» в ближайшие 2–3 года будет превышать предложение в несколько раз. «А это значит, что возводимые здания недостаточно оснастить инженерными системами. Вместе с ними надо внедрять автоматизированные системы управления инженерией», — говорит Фомичев.

IBS развивала новую для себя практику — автоматизации производства. В апреле 2006 г. было сформировано соответствующее подразделение, разработана стратегия действий на этом рынке и сформирован портфель решений. В него вошли системы управления производством (MES); системы управления основными производственными фондами (ЕАМ); системы производственного планирования; системы АСУ ТП; системы управления цепочками поставок (SCM) и др. В этой сфере интегратор сотрудничает с Datastream, Aspentech, Wonderware, i2 и другими компаниями. В IBS считают, что за прошедший год компания серьезно упрочила свои позиции на этом рынке, приобретя клиентов из металлургии, энергетики, химической, нефтегазовой промышленности и машиностроения. Для «Крока» создание систем автоматизации технологических процессов предприятий — одно из быстрорастущих направлений. В «АйТи» промышленная автоматизация оказалась удачным «внутренним стартапом» — инвестиционным проектом, переросшим в успешное бизнес-направление.

Любопытно, что о перспективности автоматизации производства Борис Бобровников говорил еще два года назад. Экономический подъем в промышленности (хотя бы у наиболее успешных холдингов), выход предприятий на международные рынки приводит к необходимости замены или существенной модернизации систем АСУТП, развитию MES и желанию интегрировать их с ИТ-системами более высокого уровня. Современные АСУТП существенно ближе к ИТ, чем системы прежних поколений, они и рассчитаны на такое взаимодействие. Возникающие повсеместно системы учета энергоресурсов тоже хочется задействовать, получать из них данные напрямую. На предприятиях, в частности металлургических заводах, складывается очень привлекательная для ИТ ситуация. Мультисервисная сеть уже есть: новое оборудование, снабженное датчиками АСУТП, способно поставлять необходимую для управления информацию; КИС в том или ином виде тоже уже действует — остается только связать все это воедино и при этом, по возможности, подчинить полученную систему ИТ-директору. Контроль над разными системами сосредотачивается в одних руках, более целостной становится постановка задач, но и от подрядчика ожидают комплексного подхода и более широкой квалификации. Так как технологическая модернизация на производстве только начинается, фронт работ в этом направлении будет открыт еще очень долго.

«Борлас» осваивает создание систем технической безопасности и мобильные решения. Наиболее востребованными в ближайшей перспективе будут, по мнению Алексея Ананьина, композитные приложения* и интеграционные решения на базе SOA.

Леонид Головатый считает иначе: «Что касается SOA как концепции, то не согласиться с экспертами невозможно — да, это довольно перспективное направление. Однако рынок абсолютно не готов воспринимать его практическую пользу хотя бы потому, что SOA предполагает полный пересмотр подходов к созданию ИС, а к этому наши клиенты пока не готовы». Несмотря на такую суровую оценку ситуации, Головатый заключает: «Тем не менее мы верим в перспективность этой концепции и уже сегодня готовы оказать услуги по реализации данной архитектуры любой компании, которая решится на переход».

Внимание: новая архитектура

Очередная трехбуквенная аббревиатура — SOA — обсуждается все активнее, большие маркетинговые усилия к ее продвижению прилагает IBM. Но и другие вендоры — Oracle, BEA, SAP, Software AG — энергично разрабатывают новую область. Так как речь идет не о продукте и не о наборе средств, а о новом подходе, о принципиально другой архитектуре даже не приложений, а всей ИС заказчика, быстрого появления эффектных проектов ожидать не приходится. Некоторые из клиентов IBM, крупные международные компании, переходили на SOA в течение десяти лет, но успеха и поставленных целей добились. Даже в мире, насколько можно судить по международным выставкам и литературе, восприятие идей SOA только начинается. А в России интерес очень большой, некоторые клиенты готовы рассматривать практические меры по переходу на сервисный подход, подписаны первые крупные контракты. Более того, есть заказчики, уже перешедшие на SOA, использующие соответствующее ПО, но про них сообщают мало, поскольку это предприятия государственные и относящиеся к ВПК.

Чем обусловлен такой интерес? Алексей Ананьин считает, что причина в том, что активно формируются крупные многопрофильные холдинги-конгломераты. Они ищут выход на мировой рынок. За счет эффекта масштаба (в частности, за счет относительно недорогих «длинных» иностранных денег), такие конгломераты имеют возможность приступить к модернизации изношенной инфраструктуры советских времен. В результате менее актуальной становится задача снижения издержек производства, поскольку прибыльность таких бизнесов все еще очень высока, и резко повышается актуальность задач, связанных с централизацией управления, консолидацией данных и ресурсов.

Когда-то задача автоматизации отдельных процессов и подразделений сменилась задачей построения ИТ-систем для компании или предприятия, а сейчас наступает этап комплексной автоматизации холдингов. Как полагает Ананьин, для решения таких задач требуются две основные составляющие. Во-первых, компаниям-консультантам нужно уметь качественно и быстро внедрять необходимую недостающую функциональность, что возможно только в случае использования преднастроенных отраслевых прототипов. Во-вторых, консультанты должны уметь эффективно интегрировать внедряемые и унаследованные приложения. Возможно, один из путей — применение композитных приложений.

Другой серьезный заказчик, тоже в значительной мере ориентированный на интеграцию ресурсов, — государственные организации, предприятия ВПК.

Выводы и прогнозы

С SOA или без, но число интеграционных проектов будет расти. В зависимости от величины клиента, выполняются и связки различных приложений друг с другом. Медленно, но появляются решения на интеграционных платформах, идеи SOA проникают в массы. Все эти проекты, за исключением связок «приложение — приложение», довольно дороги, так что быстрого роста спроса вряд ли можно ожидать. Тем не менее задачи консолидации финансовой отчетности, создания хранилищ данных и средств работы с ними, аналитические и прогнозные пакеты становятся все более востребованными. Переход на единые стандарты в ИТ, централизованное управление ИТ-службой и ИТ-инфраструктурой, виртуализация ресурсов — это становится все более востребованным именно в результате роста холдингов, причем в основном добывающих и промышленных, а не только финансовых и торговых. В этом году многие интеграторы впервые выделили отрасли строительства и транспорта как интересные, с растущим спросом. Возможно, в текущем году их активность еще увеличится. Кто уже перешел из ранга подающих надежды в ранг активно потребляющих ИТ-услуги, так это энергетики. В 2007 г. часть новых энергетических компаний выйдет на IPO, возможно, у некоторых поменяются акционеры, но интерес их к ИТ-продуктам и услугам явно не снизится, а, напротив, возрастет.

Таким образом, рост холдингов, коммерческих и государственных, их потребности в автоматизации будут определять развитие рынка системной интеграции. Дело усугубляется тем, что все больше функций управления ИТ сосредотачивается в управляющих компаниях. Меньше становится реальных заказчиков — и меньше реальных подрядчиков, способных осилить проекты крупного масштаба. Одновременно с этим развивается практика субподряда. Он зачастую имеет достаточно «дикие» формы, но постепенно складываются «лучшие практики» и в этом непростом взаимодействии. Партнеры на местах были и будут нужны, поэтому обеим сторонам — и крупным интеграторам, и региональным компаниям относительно небольшого размера — следует создать механизмы взаимовыгодной работы.

Таблица. Итоги 2006 г. в цифрах и цитатах

«АйТи» (финансовый год заканчивается 31 марта)

Оборот составил 107,3 млн. долл. Рост по сравнению с 2006-м ф. г., по предварительным данным, составит порядка 30%. Наиболее высокие темпы роста в 2006 г. — свыше 60% по сравнению с результатами 2005 г. — показали направления услуг. Динамика роста услуг консалтинга и внедрения бизнес-приложений в прошедшем году составила 88%, аудита и ИТ-консалтинга — 59%, аутсорсинга — 65%. На долю поставок оборудования и лицензий ПО пришлось 30% общего объема продаж и 70% на ИТ-сервисы. Объем услуг системной интеграции в общем обороте ГК составил 28%, консалтинга — 22%, обучения — 10%, аутсорсинга — 10%.

BCC

Совокупная выручка Группы компаний составила 3 685 500 тыс. руб. (около 141,75 млн. долл.)

Группа «Борлас»

Общий объем продаж превысил 115 млн. долл., рост — 14% по отношению к 2005 г. Алексей Ананьин, президент Группы: «При сокращении объема продаж в области ИТ-инфраструктуры заметный рост произошел по услугам (45%). Подобного результата мы и ожидали, поскольку сознательно пошли по пути фокусирования на этом направлении деятельности».

Группа компаний «КомпьюЛинк»

Оборот Группы составил 5 736 404 тыс. руб. (около 213 млн. долл.). По предварительным оценкам рост составил примерно 30%.

«Крок»

Общий объем бизнеса превысил 14 млрд. руб. (около 525 млн. долл.), что более чем на 40% выше показателя 2005 г. Половина выручки приходится на региональные проекты.

ЛАНИТ

Совокупный оборот Группы компаний составил 845 млн. долл. Рост оборота департамента корпоративных систем — 70%.

«Оптима-интеграция»

Рост оборота более чем на 40%. Объем доходов от реализации проектов по отраслям в относительных величинах практически не изменился, кроме транспорта, — по нему обороты выросли в 3 раза.

«Открытые технологии»

Оборот составил 234 млн. долл. против 243 млн. долл. годом ранее. «Небольшое падение обусловлено тем, что на 2005 г. пришелся пик проектов в ОАО «Связьинвест», — говорит директор по развитию бизнеса Василий Шабад. — По всем остальным сегментам у нас наблюдается значительный рост». Возможно, причина и в том, что компания перестала быть генеральным подрядчиком проекта внедрения Oracle E-business Suite в «Связьинвесте».

«ТехноСерв А/С»

Выручка, по сравнению с 2005 г., выросла на 42% и составила 750,8 млн. долл. Основная часть выручки, более 80%, пришлась на долю системной интеграции.

IBS (финансовый год заканчивается 31 марта)

По итогам первого полугодия выручка увеличилась (год к году) с 78,2 млн. до 101,0 млн. долл., или на 29,2%. Показатель выручки за 9 месяцев 2006-го ф. г. составил 218,6 млн. долл., всего лишь за один квартал увеличившись более чем в 2 раза. Ожидается, что по итогам 2006-го ф. г. выручка сегмента ИТ-услуг достигнет 276,7 млн. долл., что на 24,2% выше показателя 2005 г. EBITDA прогнозируется на уровне 22,9 млн. долл. против 18,3 млн. в 2005 г., при этом рентабельность EBITDA может составить 8,3%. Удалось добиться высокого уровня диверсификации клиентской базы: более 750 новых клиентов за 9 месяцев 2006-го ф. г. Итоговые финансовые данные будут известны по результатам аудита летом 2007 г.

Verysell

Совокупный оборот Группы составил 470 млн. долл., из них 244 млн. долл. — оборот по системной интеграции и консалтингу, а 226 млн. долл.— по дистрибуции. Компания реструктуризовала продуктовый портфель, увеличив долю высокотехнологичной продукции. Основными сегментами роста стали: департамент продукции корпоративных систем и систем хранения данных — рост 23%, департамент продукции телекоммуникации и передачи данных — рост 65%, департамент ПО — рост 91%.

* Композитные приложения объединяют разрозненные существующие приложения, позволяя внедрять новые принципы ведения бизнеса без построения системы «с нуля».