Как и в прошлом году, оценивая российский рынок мониторов, большинство представителей опрошенных нами компаний воспользовались экспертными мнениями аналитиков ITResearch. По их данным, в 2007 г. объем рынка составил 8 млн. шт., или 2,2 млрд. долл. В агентстве GfK считают, что в прошедшем году в России было продано 6,5 млн. мониторов на сумму примерно 1,43 млрд. евро.

Но представители участников канала и компаний-производителей приводили и другие цифры. По мнению Сергея Потапова, начальника рабочей группы «Мониторы» управления закупок Merlion, объем рынка составил 7 млн. шт., или 1,7 млрд. долл. Представители компании NetLab назвали цифры 7,4 млн. шт. и 1,85 млрд. долл. соответственно. А Андрей Французов, директор ИТ-департамента LG, сославшись на совокупную оценку сразу трех агентств — Brian Norris, GfK и ITResearch, — обозначил объем рынка в размере 7 млн. шт.

По данным ITResearch, в десятку лидеров по количеству проданных мониторов вошли Samsung, Acer, LG, ViewSonic, BenQ, NEC, Proview, ASUS, Philips и Dell. При этом на долю первых шести компаний пришлось 88% объема всего рынка. Сравнивая эти данные с результатами прошлого года (тогда семерка лидеров выглядела следующим образом: Samsung, LG, Acer, BenQ, ViewSonic, Philips и NEC), можно отметить рокировку компаний, занимающих второе и третье места, заметное ухудшение позиций Philips и появление в списке топ-10 ASUS (вместо исчезнувшей с рынка Sony). Помимо этого представители ITResearch особо отметили успехи бренда Hanns-G, который хоть и не занял по итогам года какую-то существенную долю (появился на рынке только летом 2007 г.), в IV квартале вошел в десятку лучших.

По данным ITResearch, объем рынка широкоформатных мониторов в 2007 г. составил 1655 тыс. шт., или 523 млн. руб.

В 2007 г. рынок мониторов продемонстрировал значительно более высокие показатели, нежели в 2006-м. Аналитики ITResearch утверждают, что объемы продаж увеличились на 12% в деньгах и на 11% в штуках. По оценкам GfK, рост был выше — на 25% (по сравнению с 2006 г.), а аналитики из Context считают, что количественно рынок стал больше на 22%.

Квадраты и прямоугольники

В прошедшем году на рынке не было серьезных потрясений, его развитие шло плавно и практически соответствовало прогнозам, сделанным игроками год назад (см. спецвыпуск CRN/RE № 2/2007).

Последняя песня ЭЛТ-мониторов была наконец спета — по итогам 2007-го их долю можно разглядеть лишь с помощью лупы: 0,1%. Тенденция к повышению стандартной диагонали мониторов усиливается. Доля 17-дюймовых дисплеев по итогам года снизилась до 42% (около 60% в 2006 г.), 15-дюймовые модели практически исчезли в рознице и появлялись лишь в тендерах. В результате продажи мониторов с диагональю более 19 дюймов, в том числе широкоформатных, показывали более высокие показатели роста, чем средние по рынку.

По словам Дмитрия Лавниковича, старшего менеджера по работе с клиентами GfK, около 90% мониторов, проданных в 2007 г. в России, имели диагонали 17 и 19 дюймов.

ITResearch нарисовала такой «портрет» усредненного 19-дюймового монитора второй половины 2007 г.: время отклика 7 мс, показатель яркости 295 кд/м2, контрастность 869:1. Стоимость такого монитора составляла 336 долл. Усредненный 17-дюймовый монитор обладал контрастностью 704:1, яркостью 304 кд/м2, откликом матрицы 7 мс и в половине случаев был оборудован цифровым входом и аудиодинамиками. Стоило устройство (в среднем) — 255 долл.

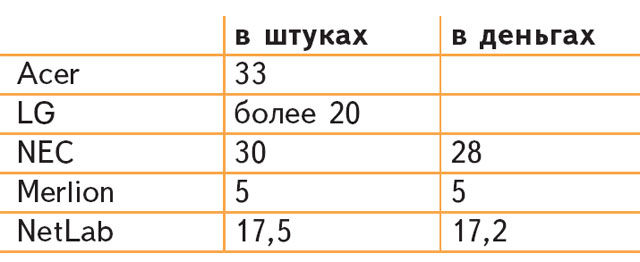

Данные о том, какие именно мониторы были наиболее продаваемыми у наших респондентов, приведены в таблице 3 (с. 24).

Но помимо данных о наиболее популярных моделях 2007 г. не менее интересно и то, что, по мнению представителей вендоров и дистрибьюторов, принесет год 2008-й.

По словам Михаила Вакуленко, менеджера по работе с ключевыми клиентами российского представительства NEC Display Solutions Europe, в 2008 г. рынок будет двигаться в сторону более широкого формата и увеличения диагонали мониторов — как для домашних, так и для корпоративных пользователей. Впрочем, об этом говорят и другие вендоры.

Андрей Французов считает, что стандартом 2008 г. будет 19-дюймовый ЖК-монитор с высокой контрастностью, улучшенными характеристиками матриц нового поколения, увеличивающих угол обзора и повышающих цветопередачу. При этом он предполагает, что будет расти спрос на мониторы с диагональю более 20 дюймов, как стандартные, так и широкоформатные.

Похожее мнение и у Александра Воскресенского, менеджера отдела информационных систем по направлению мониторов Samsung: «2007 г. стал переходным на рынке мониторов, когда спрос сместился в сторону 19-дюймовых устройств с разрешением 1280Ч1024, 17-дюймовые уходят в прошлое. В 2008 г., на наш взгляд, доминировать будут дешевые 19-дюймовые модели, но и доля 20-дюймовых значительно вырастет. Для компании Samsung стратегическим направлением в текущем году станут недорогие модели с диагональю 20 и 22 дюйма, а также панели с диагоналями 32 дюйма и выше, которые будут предлагаться в основном в корпоративный сектор».

По мнению Ирины Кузиной, менеджера по работе с ключевыми клиентами Philips CE, в 2008 г. доля 19-дюйм w мониторов будет расти за счет убывающих 17-дюймовых. Кроме того, она считает, что увеличатся продажи 22-дюйм w+, но прирост сегмента ограничится его физическим размером.

Дмитрий Кравченко, директор Acer по развитию бизнеса по направлению потребительской электроники в Восточной Европе, считает, что благодаря, в частности, высокой экономической целесообразности производства wide матриц в 2008 г. доля продаж широкоформатных мониторов вырастет до 60–70%.

По словам Андреаса Лоренца, менеджера по продажам AOC, ответственного за рынок СНГ, в 2008 г. широкоформатные мониторы станут еще более популярны, в том числе среди корпоративных пользователей, покупающих монитор в дополнение к ноутбуку, которые сейчас классически широкие. Кроме того, все большим спросом, по его мнению, будут пользоваться большие (22 и 24 дюйма) дисплеи благодаря их удобству в работе.

О тех же тенденциях говорят и представители дистрибьюторов.

«У нас падает доля 17-дюймовых и обычных 19-дюймовых моделей и активно растут продажи широкоформатных 19, 20, 22 и 24-дюймовых устройств, — комментирует Сергей Потапов. — Интересно также проследить эволюцию потребительских предпочтений в цвете продукции. Еще несколько лет назад в мониторах преобладал традиционный компьютерный серый цвет, потом более востребованными стали серебристо-черные корпуса. Сегодня законодатель мод в цветовой палитре — классический черный».

По словам представителей OCS, «стандартом» в 2008 г. будут 19-дюймовые широкоформатные дисплеи, которые займут порядка 40% рынка. Объясняется это как более низкой ценой широкоформатных матриц, так и тем, что в последнее время все большему количеству компаний требуются мониторы с более широкой областью видимости (например, в связи с внедрением некоторых новых программных приложений).

Если обобщить высказывания вендоров и дистрибьюторов, то рынок мониторов продолжит эволюционное движение по пути «больше и шире». Кроме того, в текущем году на первый план выйдут дизайн и эргономичность, контрастность и уровень цветопередачи, а также различные второстепенные функции (встроенные камеры, микрофоны, динамики и т. п.).

В зоне турбулентности

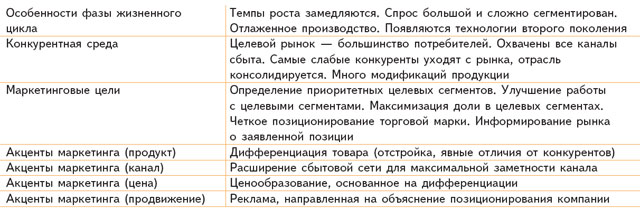

Аналитики ITResearch полагают, что рынок ЖК-мониторов находится на кривой жизненного цикла (ЖЦ) в зоне турбулентности (см. «Бестселлеры IT-рынка» № 1, 2008, «Когда и Что делать?»). В таблице 4 приведены характеристики рынка, свойственные фазе турбулентности, и стандартные рекомендации по оптимальной маркетинговой стратегии производителей, выработанные гуру бизнеса.

Конечно, приведенные рекомендации носят довольно общий характер. Тем не менее анализ деятельности различных вендоров на рынке и сравнение ее с эталоном (см. табл. 4) позволяют оценить в целом, насколько грамотной является маркетинговая стратегия той или иной компании и насколько последовательно она реализуется.

В задачи статьи не входит подробный анализ деятельности производителей мониторов на российском рынке. Тем не менее будет довольно любопытно рассмотреть некоторые позиции — в частности, насколько вендоры выполняют рекомендации бизнес-гуру (для рынка в фазе турбулентности) по расширению и модификации модельных рядов и по взаимодействию с каналами сбыта.

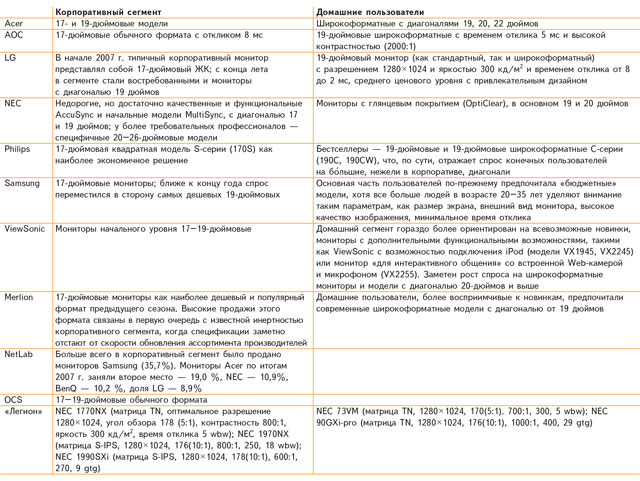

В таблице 5 представлены данные по предложению мониторов в сегменте 19 дюймов в 2007 г. По данным ITResearch (см. «Бестселлеры IT-рынка» № 1, 2008, «Развитие по спирали»), товарное предложение в этой группе во второй половине 2007 г. сформировалось из почти 140 устройств от 18 вендоров. Было представлено 35 новинок, что соответствует 25%-ному обновлению.

Лидерами в этой группе по ассортименту стала LG — 16 устройств, Samsung и NEC предложили по 14 моделей, BenQ — 13, Acer — 12. У остальных вендоров линейки состоят не более чем из 10 моделей. Число новинок от одного вендора не превысило трех штук. В качестве исключения аналитики ITResearch называют вышедшую в 2007 г. на российский рынок компанию Hanns-G, товарная линейка которой состоит из 8 моделей (по понятным причинам все — новинки для российского рынка).

А что происходило у вендоров в области работы с каналами сбыта (напомним, специалисты рекомендуют вендорам, работающим на рынке в фазе турбулентности, максимально активизировать свою деятельность по расширению сбытовых сетей)? В мае 2007 г. компания Hanns-G, дочернее предприятие тайваньской корпорации Hannstar, заключила дистрибьюторское соглашение с «Инлайн». В июне AOC сообщила о начале работы с компанией Erimex, а на рубеже 2008 г. было объявлено о новом дистрибьюторском контракте с Merlion. В августе ViewSonic и ОЛДИ сообщили о подписании дистрибьюторского соглашения, в начале 2008 г. у вендора появился еще один дистрибьютор — ASBIS. В сентябре германская компания A.C.T. Kern и российский дистрибьютор Cybercom объявили о заключении партнерского соглашения. Cybercom получила эксклюзивное право поставлять в Россию весь ассортимент мониторов производителя.

Большие братья

Если с продажами обычных мониторов все более или менее понятно, то ситуация с рынком бизнес-дисплеев, о которых хотелось бы поговорить отдельно, отнюдь не так прозрачна. Причем сложности начинаются с терминологии. Кто называет эти устройства «мониторами больших диагоналей», кто «профессиональными панелями», кто «коммерческими дисплеями», кто «информационными панелями». Практически у каждого из вендоров есть свое определение этих устройств, но ни одно из них не содержит четких технических параметров, с помощью которых можно было бы провести границу между мониторами, бизнес-дисплеями и телевизорами. Поскольку, похоже, единственной аналитической компанией, располагающей данными по этому рынку, является ITResearch, мы воспользуемся ее определением бизнес-дисплеев: «Плоские панели с диагональю от 30 дюймов (нижняя граница), применяемые для демонстрации как статичной информации, так и видеоизображения для широкой аудитории».

При этом, по словам аналитиков ITResearch, основное функциональное отличие от обычных плоских телевизоров в том, что бизнес-панели в подавляющем числе случаев не оборудованы тюнерами, колонками и встроенными сложными видеопроцессорами для лучшего отображения видеоизображения. Помимо этого бизнес-дисплеи чаще всего оптимизированы для непрерывной работы (ITResearch обращает внимание на то, что телевизоры не рассчитаны на эксплуатацию больше чем 5 ч в сутки) и обладают расширенными возможностями коммуникации. А один из наших экспертов обозначил разницу между мониторами, телевизорами и бизнес-дисплеями следующим образом: мониторы и телевизоры — на одной ножке, а бизнес-дисплеи — на двух.

Несмотря на сложности, связанные в том числе и с самим понятием «бизнес-дисплеи», мы все же решили попробовать подвести некоторые итоги развития этого сегмента в 2007 г. Причин тому две: во-первых, по мнению аналитиков и некоторых игроков рынка, он является весьма перспективным, а во-вторых, эту продукцию сейчас предлагают многие традиционно мониторные вендоры.

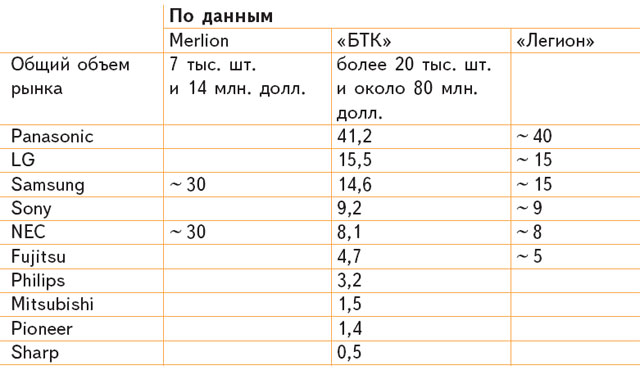

По данным ITResearch, в 2007 г. в России было продано 14,76 тыс. бизнес-дисплеев на сумму 53,88 млн. долл. Если сравнить эти цифры с показателями 2006 г., то они окажутся меньше на 58 и 51% соответственно. Но, по словам Алексея Комарова, старшего эксперта ITResearch, спрос на эти устройства не только не снизился, а наоборот, вырос. Показатели продаж свидетельствуют лишь о том, что основной товар — плазменные панели — поступал на наш рынок во все меньших и меньших количествах, что было связано с проблемами этой технологии в общемировом масштабе. Дефицит устройств восполнялся за счет непрофильного оборудования: ЖК-телевизоров и плазменных панелей для домашнего использования, благо покупателям было из чего выбрать.

Что касается двух вышеназванных сегментов, то в 2007 г., по данным ITResearch, было продано 2722 тыс. шт. ЖК-ТВ (+164% к 2006 г.) на сумму 2998 млн. долл. (+ 161%) и 300,1 тыс. шт. плазма-ТВ (+125%) на сумму 700,3 млн. долл. (+104%).

В пятерку лидеров рынка «чистых» бизнес-дисплеев, по данным ITResearch, попали: Panasonic, LG, Samsung, NEC и Sony. В лидерах ЖК-ТВ — Samsung, Philips, Sharp, Sony и LG, а по плазма-ТВ — Panasonic, Samsung, LG, Pioneer и Philips.

Несмотря на то что, даже по самым оптимистичным оценкам, рынок бизнес-дисплеев невелик, практически все опрошенные нами представители вендоров и дистрибьюторов отметили его перспективность.

«На сегодняшний день в России данное направление развивается не так бурно, как в Европе и в мире, и продажи бизнес-дисплеев пока небольшие, — рассказывает Александр Воскресенский. — Однако в связи с экономическим ростом и необходимостью обмена информацией потребность в этих устройствах с каждым годом будет возрастать, и российский рынок не может остаться в стороне от мирового. По своей функциональности бизнес-дисплеи почти не отличаются друг от друга, но, как и в других сегментах, заказчики сегодня предпочитают приобретать самые дешевые варианты, подчас закрывая глаза на такие параметры, как разрешение, время отклика и др.».

«Направление широкоформатных мониторов для общественных мест будет только расти, оно перспективно во всем мире, и Россия не исключение, — считает Михаил Вакуленко. — У нас еще очень много неосвоенного пространства. Но есть одна тонкость — такие мониторы обычно работают в комплексе, т. е. в решениях — вот за решениями и будущее. Отдельно монитор мало кому нужен. Наша компания — совместно с партнерами — всегда готова предложить не только отдельный монитор, но и комплексное решение». По словам Вакуленко, в начале 2007 г. самыми продаваемыми были бизнес-дисплеи с диагональю 40 дюймов, а к концу года доля дисплеев с диагональю 46 дюймов существенно превысила объемы продаж 40-дюймовых. Мониторы с диагональю 46 дюймов и выше если и не станут доминировать в 2008 г., то будут уверенно делить рынок с 40-дюймовыми аппаратами, считает он.

«Потребность в бизнес-дисплеях растет, открываются и строятся новые объекты, идет замена устаревшего оборудования (кинескопных экранов и телевизоров, используемых в общественных местах), — соглашается с коллегой Сергей Козловский. — Многие уже поняли, что бытовой телевизор не предназначен для круглосуточной работы, в отличие от профессиональной панели, и поэтому намного выгоднее купить один раз профессиональное решение, чем раз в полгода менять вышедший из строя ТВ. На горизонте 2014 г., и уже в 2008 г. для многих объектов Олимпиады (спортивные сооружения, гостиницы и др.) будут заказываться бизнес-дисплеи».

О перспективности этого направления говорят представители Philips (см. CRN/RE № 21/2007): «Рынок бизнес-панелей крайне интересен, его потенциальная емкость очень велика. Связано это с большим количеством сфер применения: от диспетчерских служб аэропортов и вокзалов до баров-ресторанов, лобби и магазинов. Они могут использоваться даже дома — в качестве «динамичных картин» на стенах. Обычные телевизоры не рассчитаны на длительную беспрерывную работу, поэтому для данных целей их использовать не рекомендуется».

На данный момент сложно сказать, насколько оправдаются прогнозы наших респондентов по бизнес-дисплеям, ведь каким бы высоким ни был спрос, дефицит поставок явно не способствует его удовлетворению. Кроме того, есть и другие факторы, значимые для развития этого сегмента. «Информационные панели обладают рядом технических преимуществ (см. выше) и в результате в «невыгодную» сторону отличаются по цене, — говорит Алексей Комаров. — А зачастую заказчики такого оборудования не всегда адекватно оценивают приоритеты профильной техники, если видят «высокую» его стоимость (по сравнению с телевизионными устройствами) и не готовы за это платить сразу. Эти и другие факторы оказывали и будут в ближайшее время оказывать влияние на развитие сегмента в целом».