Мониторы, занимавшие два года назад шестое место в рейтинге продуктовых направлений, на этот раз спустились на одну ступеньку вниз. И это при том, что по итогам предыдущего исследования их продавало около 65% участников опроса, а в этом году доля анкет, в которых оценивалась работа вендоров в данной номинации, выросла до 73%.

Во время кризиса этот сегмент рынка пострадал не меньше других, да и «приходил в себя» довольно долго. По данным аналитической компании ITResearch, объем российского рынка мониторов по итогам 2009 г. составил 4,75 млн. шт., или 0,95 млрд. долл. Падение по сравнению с 2008 г. составило 35% в натуральных и 52% — в денежных показателях.

Правда, аналитики уверены, что связывать изменения в этом сегменте рынка только с кризисом не стоит: «Это уже второй год падения, и одним кризисом данный тренд объяснить нельзя. Скорее всего, ноутбуки начинают реально вытеснять десктопы (а вместе с ними и мониторы)»1.

Показатели 2010 г. более оптимистичны. По данным ITResearch, в августе 2010 г. на российском рынке было продано более 525 тыс. мониторов, что на 18% больше, чем в июле. В годовом исчислении рост составил 38%. Правда, показывать положительную динамику год/год этот рынок после длительного перерыва начал только в марте 2010 г. (по сравнению с мартом 2009 г. продажи увеличились почти на 21%).

По мнению экспертов ITResearch, ускорение продаж мониторов началось еще в июне. Закупки под высокий сезон и BTS стали хорошим стимулятором роста рынка. Аналитиков особенно обнадеживают темпы роста в годовом исчислении, поскольку и в 2009 г. август был «...очень и очень неплох», именно с этого месяца фактически началось реальное восстановление рынка мониторов. Все это сулит неплохие перспективы сегменту в этом году. В то же время ITResearch обращает внимание на то, что объемы продаж пока находятся лишь на уровне естественного обновления установленной базы, без потенциала, который может дать расширение количества установленных ПК. А ситуация здесь в связи с продолжающимся бумом ноутбуков непростая.

В ведущую группу по итогам 2009 г. входили Acer, BenQ, LG, Samsung и ViewSonic (перечислены в алфавитном порядке). На их долю пришлось более 90% рынка (за 2009 г. этот показатель увеличился на 4%).

Претенденты

В 2008 г. в первоначальный список, составленный редакцией, вошло 11 производителей, реселлеры добавили еще пару компаний. Но только 9 из 13 вошли в итоговый протокол: Acer, ASUS, BenQ, LG, NEC, Philips, ProView, Samsung, ViewSonic.

Составляя в 2010 г. исходный список претендентов на звание «Чемпион канала» для номинации «Мониторы», редакция вновь насчитала только 11 производителей. Наши респонденты добавили еще одного — и вот результат: в российском ИТ-канале продаются мониторы, которые выпускают 12 компаний: Acer, AOC, ASUS, BenQ, Dell, HP, iiyama, LG, NEC, Philips, Samsung, ViewSonic. Практически все вендоры, попавшие в итоговый список для голосования, настолько широко представлены в канале продаж, что преодолеть порог канальности для них не составило никакого труда. Поэтому в данной номинации нам проще не перечислять тех, кто продолжил борьбу за звание «Чемпион канала», а назвать того вендора, который из этой борьбы выбыл: в этом году за чертой канальности осталась НР.

Прежде чем представить победителей, уделим внимание тем, кто не вошел в призовую пятерку, но смог сделать то, что не удалось в 2008 г., — перешагнуть порог канальности.

Две компании — AOC и iiyama в прошлом рейтинге вряд ли могли претендовать на чемпионское звание. Их продукция давно известна в нашей стране, но продавало ее в России ограниченное число партнеров.

Чем же можно объяснить изменение отношения канала к этим вендорам? Несомненно, дали свои результаты шаги, предпринимаемые самими производителями. Например, представители АОС утверждают2, что ничего «кардинального» во время кризиса не предпринималось, но стало больше уделяться внимания маркетинговой составляющей бизнеса: «Как правило, кризис подталкивает вендоров к выпуску новых моделей, заставляет отказываться от устаревших, реформировать партнерскую сеть, менять стратегию работы с каналом сбыта и т. д. Мы рассматривали все эти меры, но пришли к выводу, что кардинально нам ничего менять не нужно. Продуктовая политика AOC осталась прежней, цены на продукцию мы не повышали, выпускаем новые модели, продолжаем поддерживать партнеров. Изменилось, пожалуй, наше отношение к маркетингу — в эту сферу мы стали вкладывать больше денег».

Немаловажную роль в завоевании канала продаж сыграло изменение в составе дистрибьюторов обеих компаний. Так, в 2008 г. дистрибьюторские контракты «перешли в руки» компании «Марвел», после того как последняя объявила об официальном объединении с дистрибьюторской компанией Erimex3 (Санкт-Петербург). На момент подписания соглашения мониторное направление занимало более 80% в ее бизнесе.

Отметим, что в мае 2008 г. АОС подписала еще один дистрибьюторский контракт, с Merlion4. А спустя еще год (в июне 2009 г.) было объявлено5 о появлении мониторов АОС на складе еще одной дистрибьюторской компании — ASBIS. Таким образом, вендора, имеющего в своем портфеле интересный товар и привлекшего в свою сбытовую сеть таких сильных дистрибьюторов, участники канала просто не могли не заметить.

Компания iiyama сотрудничает в России с двумя дистрибьюторами: «Марвел» и Origami Computers (продвигает также мониторы NEC)6. Естественно, что изменения, произошедшие в дистрибьюторском канале вендора в 2008 г., заметно усилили его позиции на российском рынке.

Третий «новичок», перешагнувший порог канальности в номинации «Мониторы», — компания Dell. Этот вендор также достаточно много внимания уделяет продвижению всей своей продуктовой линейки на российском рынке. И скорее всего, успех мониторов Dell (а преодоление порога канальности в данной номинации для этого вендора можно считать успехом, так как в 2008 г. количество голосовавших за него было критически мало) объясняется не столько вниманием к конкретной продуктовой линейке, сколько единым «корпоративным» стандартом Dell в продвижении всего спектра оборудования.

Представляем победителей

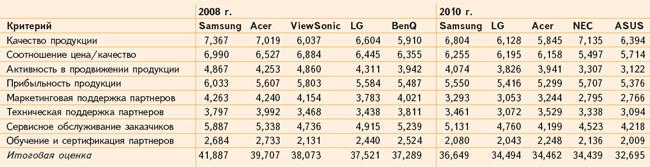

В призовой пятерке этой номинации по сравнению с 2008 г. произошли большие изменения. Но одно осталось неизменным: победителем во второй раз стала компания Samsung. Собрав четыре из восьми высших оценок («Соотношение цена/качество», «Активность в продвижении продукции», «Маркетинговая поддержка партнеров» и «Сервисное обслуживание заказчиков»), этот вендор смог заработать 34,649 балла и стать недосягаемым для своих конкурентов. Отрыв от ближайшего из них составил 2,155 балла (при том что разница в оценках компаний, стоящих на втором и пятом местах, — 1,799 балла). Корейский производитель всегда был очень внимателен к вопросам ценообразования и конкурентоспособности своего товара, а также выделялся на фоне других вендоров агрессивной политикой на рынке.

Второе место досталось компании LG. Интересно отметить, что партнеры не поставили этому вендору ни одной высшей оценки по критериям работы. Зато указали ему на недочеты в «Технической поддержке партнеров». И тем не менее итоговая оценка — 34,494 балла. Результат, достигнутый LG, доказывает: равное внимание всем направлениям работы, которые партнеры считают важными, может привести к гораздо лучшим результатам, чем концентрация усилий на чем-то одном и «проседание» в других направлениях работы. Напомним, что два года назад этот вендор занимал четвертую ступеньку пьедестала почета.

Acer со второго места в 2008 г. в 2010 г. переместилась на третье (раньше принадлежало выбывшей из пятерки лидеров ViewSonic). Напомним, что четыре года назад компания Acer лидировала в номинации «Мониторы», но вендору не удалось удержаться на вершине и вот теперь он довольствуется только «бронзой». Правда, от второго места этого вендора отделяет всего 0,032 балла. Наши респонденты похвалили эту компанию за усилия в области «Технической поддержки партнеров» и «Обучения и сертификации партнеров». А вот по критериям «Качество продукции», «Прибыльность продукции» и «Сервисное обслуживание заказчиков» эта компания получила самые низкие оценки.

Ну и, наконец, о новичках. За все время проведения опроса «Чемпионы российского ИТ-канала» впервые в список победителей данной номинации вошли компании NEC и ASUS.

Главное преимущество компании NEC, по мнению наших респондентов, — это качество продукции. За этот критерий вендор получил 7,135 балла, обеспечив себе отрыв от производителя, занявшего второе место, в 0,330 балла. Кроме того, реселлеры ценят NEC за ту маржу, которую могут заработать, продавая его продукцию. По критерию «Прибыльность продукции» NEC получила еще 5,707 балла.

Надо отметить, что во время кризиса вендор не проводил громких акций, не вносил заметных изменений в канал продаж. Он просто продолжал работать. И это принесло свои плоды. Партнеры не могли не оценить высокие показатели вендора по самым важным критериям («Качество продукции» и «Прибыльность продукции» в этом году названы самыми значимыми в этой номинации). Правда, они высказали пожелание, чтобы цена на данную продукцию была ниже. Что же в результате? Даже низшая (среди пяти производителей, вошедших в призовую пятерку) оценка за критерий «Соотношение цена/качество» не помешала NEC получить в итоге 34,439 балла, а вместе с этим и четвертое место в рейтинге.

Компания ASUS за прошедшие два года предприняла ряд шагов для завоевания российского ИТ-рынка. Все эти действия были направлены не только на увеличение рыночных долей во всех сегментах, где она представлена, но и на повышение уровня лояльности канала продаж всех продуктов вендора. А значит, и мониторов тоже. Отметим, что эти усилия принесли ощутимый результат: компания смогла не только второй раз подряд перешагнуть порог канальности, но и наконец-то войти в пятерку лидеров (напомним, что в 2010 г. за это боролись 11 производителей), набрав 32,695 балла.

Надеемся увидеть этого вендора в итоговом списке следующего рейтинга, но для этого ему надо обратить больше внимания на такие критерии, как «Активность в продвижении продукции» (именно мониторов!), «Маркетинговая поддержка партнеров» (именно тех, которые продают мониторы) и «Обучение и сертификация партнеров». По этим критериям наши респонденты поставили ASUS самые низкие (среди пяти компаний-лидеров) оценки.

Критерии и оценки

В этом году самым важным из восьми критериев работы, по мнению наших респондентов, вновь стало «Качество продукции». Напомним, что два года назад этот критерий вернул себе позиции, которые потерял в 2006 г. Тогда реселлеры поставили ему 0,844 балла. В этом году абсолютное значение оценки выросло и достигло 0,861 балла. А наименее значимым вот уже четвертый раз подряд становится «Обучение и сертификация партнеров». Участники нашего опроса выделили ему всего 0,534 балла. Это самая низкая оценка значимости данного критерия во всех 12-ти номинациях рейтинга.

1 https://www.novostiitkanala.ru/news/detail.php?ID=36561

2 https://www.novostiitkanala.ru/numbers/reg-numbers/detail.php?ID=37405

3 https://www.novostiitkanala.ru/numbers/reg-numbers/detail.php?ID=18390

4 http://www.merlion.ru/press-center/news/news-1006/