Долгое время рынок источников бесперебойного питания (ИБП) считался рынком одной компании. Но жесткая монополия ушла в прошлое, и в последние годы происходит формирование конкурентной среды. В этом сегменте российского ИТ-рынка открываются представительства, «укореняются» новые игроки, происходят слияния и поглощения, меняются владельцы. Аналитики компании ITResearch отмечают1: «...Суммарная доля пятерки лидеров по сравнению с предыдущим годом уменьшилась на 5%, что означает нарастание интенсивности конкуренции на рынке ИБП».

Как известно, этот рынок делится на две большие части: корпоративные системы и устройства для «личного» пользования. В продажах ИБП граница между этими частями проведена гораздо четче, чем в каком-то другом продуктовом сегменте: продукты здесь редко кочуют из ниши в нишу, и заметная часть производителей претендует на работу только с определенным классом покупателей. Да и каналы продаж у «легких» и «тяжелых» ИБП тоже разные. Причем в случае с «тяжелым» оборудованием это даже не всегда можно назвать каналом: ограниченное число высококвалифицированных компаний, умеющих внедрять суперсложные системы вендора, поддерживаются им напрямую. Понятно, что такие системы продаются не каждый день... Их нельзя назвать массовым продуктом, да и канальным (даже с натяжкой) тоже.

Этим и объясняется тот факт, что номинация «ИБП» — единственная, в которой при довольно большом количестве вендоров, играющих на этом рынке, постоянно образуется «недокомплект» финалистов. Первые два рейтинга, когда мы объявляли тройки победителей, в этой категории давались оценки только двух игроков. В 2008 г. и 2010 г. редакция называет призовые пятерки, но пятое место в номинации «ИБП» вновь остается вакантным. Не вошедшие в итоговый список компании заметно отстали по количеству отданных за них голосов (не менее чем в 1,5 раза) от тех, кто этот рубеж смог перешагнуть.

Но обо всем по порядку. По данным аналитической компании ITResearch, российский рынок ИБП в 2010 г. продолжал восстанавливаться2. В I квартале было продано 385 тыс. устройств на сумму 67 млн. долл. Показатели аналогичного периода 2009 г. были превышены на 26% в штуках и 27% в деньгах. Конечно, такими темпами рынок выйдет на докризисный уровень еще не скоро (не ранее 2012 г.), но главное, как говорят аналитики, это — поступательное движение. Они обращают внимание на практически синхронный рост натуральных и денежных показателей. В отсутствие резких ценовых движений это означает соразмерный рост как в массовом, так и в инфраструктурном сегменте. Напомним, что за весь 2009 г. было продано более 1,58 млн. устройств на сумму около 281 млн. долл. Это меньше показателей 2008 г. на 40,7 и 40,5% соответственно.

Итоги первого полугодия3 2010 г. более оптимистичны: в натуральном выражении рынок вырос на 31% (в годовом исчислении), а в деньгах увеличился еще больше — на 41%. Отметим, что в течение полугодия происходил нарастающий рост продаж: так, во II квартале было продано на 37% устройств больше, чем за аналогичный период 2009 г., а в денежном выражении рост составил 50%. Такие показатели аналитики связывают с активизацией тендеров и, как следствие, — с резким ростом продаж online-решений.

Отметим, что в 2008 г. ИБП оказались «самым популярным» продуктом у участников нашего опроса. Свои голоса за игроков этого сегмента отдало чуть меньше 75% респондентов. В 2010 г. доля продавцов ИБП в общей массе наших респондентов увеличилась, достигнув 78%. Но это всего лишь пятое место в рейтинге популярности продуктовых линеек.

Претенденты

Два года назад на звание «Чемпион канала» в номинации ИБП претендовало девять компаний: APC-MGE, CyberPower, Eaton (Powerware), GE, Ippon, Liebert,

Powercom, Sven, Tripp Lite. Причем в стартовом списке их было семь. При этом порог канальности смогли перешагнуть только четыре вендора: APC-MGE, Eaton (Powerware), Ippon, Powercom.

В этом году редакция заметно расширила первоначальный список претендентов и предложила участникам опроса оценить работу 14 вендоров. Наши респонденты вновь посчитали, что мы перечислили не всех. И после подведения итогов голосования в окончательный список претендентов вошло 15 компаний: АРС by Schneider Electric, Chloride, CyberPower, Eaton, Elteco, Emerson, GE, Inelt, Ippon, Newave, Powercom, Powerman, Socomec UPS, Sven, Tripp Lite. Но порог канальности смогли преодолеть все те же четыре вендора: АРС by Schneider Electric, Eaton, Ippon, Powercom.

Справедливости ради отметим, что среди вендоров, которые остались за порогом канальности, были те, которые за эти два года предприняли немало усилий для расширения своего канала продаж. Одни делали ставку на качество продукции. Так, две модели компании Sven по итогам 2008 г. вошли в число победителей рейтинга «Лучшие товары» журнала PC Magazine/RE в номинациях «Персональные ИБП» и «ИБП для среднего и малого бизнеса».

Другие старались расширить свое присутствие на рынке. Так, компания Chloride, работавшая до 2008 г. на нашем рынке только через дистрибьюторов, заключивших соглашение напрямую с головным офисом производителя, открыла в России представительство4. Несомненно, этот шаг не остался не замеченным на рынке. Прямое присутствие в России позволило вендору укрепить свои позиции: напомним, что, по данным ITResearch, в 2009 г. падение российского рынка ИБП превысило 40%. Тем не менее на этом фоне оборот «Клорайд Рус», по данным компании, вырос на 15%. Кроме того, как сообщает ITResearch, в 2009 г. компания Chloride стала единоличным лидером на рынке ИБП в сегменте «тяжелых» инфраструктурных решений (мощностью от 120 кВ·А) — на ее долю пришлось более четверти всех установленных систем бесперебойного питания5. В представительстве вендора утверждают, что добиться таких результатов удалось во многом благодаря активизации работы с партнерами: в течение последних полутора лет партнерская сеть выросла более чем на четверть. Летом 2009 г. была запущена партнерская программа, которая не только помогла привлечь новых дилеров, но и способствовала развитию сотрудничества со «старыми» партнерами6.

Однако в сентябре 2010 г. пришло сообщение о поглощении Chloride Group PLC компанией Emerson. Как это отразится на бизнесе и на канале продаж этих компаний в России, можно будет сказать только спустя некоторое время...

Отметим и то, что на рынке вновь появился еще один производитель ИБП. «В январе 2009 г. американская компания Tripp Lite вернулась на российский рынок ИБП, подписав дистрибьюторские соглашения сразу с двумя компаниями: Dissolt и „Марвел“, — комментируют7 это событие в аналитической компании ITResearch. — Обращает на себя внимание довольно вдумчивый подбор партнеров. Первая компания относительно невелика, но специализируется именно на реализации сложных систем бесперебойного электропитания. Вторая — не просто один из самых мощных дистрибьюторов на российском рынке ИТ, но компания, обладающая многолетним опытом успешного продвижения массовых ИБП. При этом у „Марвел“ наблюдается определенный „крен“ в сторону корпоративного рынка. Уже этого достаточно, чтобы понять, куда планирует развиваться Tripp Lite... Мы неоднократно подчеркивали, что на рынке ИБП значительную часть успеха/провала обеспечивают партнеры. Текущий канал Tripp Lite мы расцениваем как очень перспективный. Если вендор поведет себя правильно, не будет забывать о маркетинге и построении правильного бренд-имиджа, то Dissolt и „Марвел“ вполне смогут обеспечить выполнение самых амбициозных планов, даже несмотря на кризис. Но отступать дважды уже нельзя».

Надеемся, что в ближайшем будущем продукция вендора все-таки сможет занять достойное место в российском ИТ-канале, но пока то количество голосов, которое наши респонденты отдали за него, не позволило компании продолжить борьбу за звание чемпиона.

Представляем победителей

Итак, по итогам опроса 2010 г. на пьедестале оказались все те же четыре компании, что и в 2008 г.

АРС by Schneider Electric, ставшая победителем, уже четвертый раз подряд занимает первое место в данной номинации. Российское представительство компании в самом начале своей работы задало очень высокую планку во взаимоотношениях с партнерами, на которую ориентируются все ее конкуренты.

В начале 2009 г. АРС by Schneider Electric обнародовала рибейтную программу «АРС Бонус»8, которая рассматривается вендором как один из важнейших инструментов поддержки партнеров. По мнению руководства представительства вендора, «АРС Бонус» должна способствовать росту заинтересованности партнеров в развитии совместного бизнеса и повышению их лояльности. «АРС Бонус» сфокусирована на продвижении продуктов категории Home&Business Network. Многим авторизованным партнерам АРС она напоминет программу стимулирования продаж PayBax, которая действовала на территории России в течение нескольких последних лет. Но, по мнению представителей вендора, PayBax охватывала слишком большой спектр оборудования, и зачастую партнеру было нелегко разобраться, на чем он может заработать, какие продукты выгоднее продавать. А разрабатывая «АРС Бонус», производитель постарался сделать ее максимально понятной, гибкой и прозрачной. Напомним, что после объединения АРС с трехфазным подразделением MGE UPS Systems была запущена в действие новая партнерская программа. В зависимости от статуса партнеры получают определенный уровень поддержки со стороны вендора, могут рассчитывать на защиту своих инвестиций в предпродажную подготовку проектов.

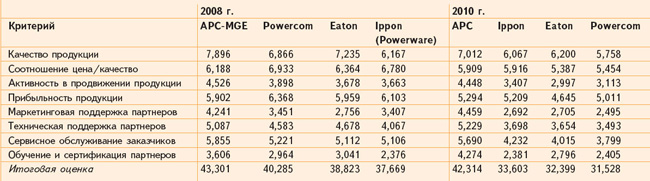

Утверждать, что без введения новой программы производитель не смог бы вновь победить в нашем рейтинге, вряд ли правильно. Уж очень заметный отрыв победителя от ближайшего конкурента — 8,711 балла, и одними «рибейтами» такого преимущества не заработаешь. Но отметим, что в кризисный период такой шаг навстречу партнерам был, конечно, не лишним. В результате АРС by Schneider Electric, собрав семь из восьми высших оценок по критериям, получила итоговую оценку 42,314 балла.

«При своих» в нынешнем рейтинге осталась и компания Eaton. Как и два года назад, вендору досталось третье место (итоговая оценка — 32,399 балла). На этот раз ему не хватило 1,205 балла до второго места (напомним, в 2008 г. этот разрыв составлял 1,462 балла).

Нельзя не упомянуть те шаги, которые сделал вендор за прошедшие два года. В октябре 2009 г. состоялось официальное открытие9 нового офиса московского представительства Eaton. Прежний офис создавался на базе представительства компании Powerware, приобретенной Eaton в 2004 г., и концентрировался на продвижении ИБП. Новый офис должен развивать и другие направления бизнеса концерна Eaton — помимо электротехнического сегмента это компоненты для авиастроения и автомобильной промышленности, гидравлические системы. Сложная задача стоит и перед электротехническим подразделением представительства: попытаться объединить «в одной упряжке» оба канала продаж: традиционных ИБП и электротехнического оборудования Moeller, которое появилось в продуктовом портфеле Eaton после приобретения этой компании в 2008 г. В феврале 2010 г. утверждена новая организационная структура офиса, а в июне его генеральным директором был назначен Игорь Ануфриев.

На пятом ежегодном партнерском форуме, прошедшем в сентябре 2010 г., Игорь Ануфриев подчеркнул, что Eaton продолжит инвестировать средства в развитие бизнеса в России. О повышенном внимании руководства концерна к российскому рынку свидетельствует тот факт, что московский корпоративный офис Eaton находится в привилегированном положении — он напрямую подчиняется президенту концерна в регионе ЕМЕА, это позволяет быстро принимать решения. Такой высокий статус в регионе ЕМЕА имеют лишь три офиса.

Летом 2009 г. было подписано дистрибьюторское соглашение с компанией Transfer Equipment Vostok (TEV), которая получила право на продвижение полной линейки ИБП.

Ну а теперь о самом интересном: производители, занимавшие в прошлом рейтинге второе и четвертое места, на этот раз поменялись местами.

Мы уже говорили о высоких стандартах, которые были установлены в данном сегменте рынка: его игроки должны постоянно подтверждать свое соответствие этим требованиям. Но быть всегда в «форме» тяжело (особенно во время кризиса). Например, перекинул средства, количество которых в кризис весьма ограниченно, на решение других насущных проблем, и партнеры уже отдают предпочтение конкурентам.

Предположим, что именно так и произошло с компанией Powercom. В этом году участники опроса поставили ей 31,528 балла, что отодвигает компанию со второго места (которое она занимала в 2008 г.) сразу на четвертое. А ведь в рейтинге 2008 г. этому производителю не хватило всего 3,016 балла до заветного первого места. Партнеры вендора, поставив ему самые низкие оценки по критериям «Маркетинговая поддержка партнеров», «Техническая поддержка партнеров» и «Сервисное обслуживание заказчиков», намекают, что этим направлениям работы нужно уделять больше внимания. Стоит отметить, что Powercom старается исполнять «вендорские обязанности». Так, для исправления недочетов в сервисной политике в 2009 г. компания открыла новое направление: собственные сервисные центры для ремонта мощного online-оборудования, свыше 4 кВ·А, на базе лучших сервисных партнеров. Теперь сервисная поддержка корпоративных клиентов осуществляется не только в Москве, но и в Санкт-Петербурге, Казани, Уфе, Хабаровске, Перми, Екатеринбурге, Петрозаводске и Якутске. Также открыт и постоянно проводит обучение специалистов образовательный центр по продукции Powercom. Что же касается маркетинговой поддержки, отметим лишь, что, по утверждению представителей компании, в непростой период вендор участвовал в реализации всех партнерских программ (рибейтная для дилеров, мероприятия для пользователей и клиентов)10.

В этом году по итогам голосования на второе место поднялась компания Ippon (33,603 балла). Важным преимуществом этого вендора перед конкурентами его партнеры считают «Соотношение цена/качество» продукции. За этот критерий производитель получил самую высокую оценку (5,916 балла) среди компаний, вошедших в призовую пятерку. А это один из самых существенных показателей работы производителя.

Из событий, которые произошли за последние два года с компанией, отметим следующее: летом 2010 г. Ippon объявила программу авторизации партнеров. Надеемся, что проведенный учет партнеров поможет вендору лучше понять их нужды, а «индивидуальный» подход к каждой группе дилеров — наладить более тесные взаимоотношения с каналом.

Критерии и оценки

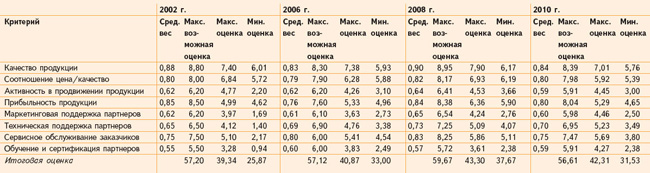

Как и два года назад, оценки значимости критериев работы производителей ИБП находятся на уровне средних. В этой продуктовой номинации только «Прибыльность продукции», по мнению участников опроса, менее важна, чем в других категориях.

Что же касается перераспределения мест между критериями внутри номинации, то из восьми предложенных наиболее важным реселлеры посчитали «Качество продукции» (0,839 балла), а наименее — «Обучение и сертификация партнеров» (0,591 балла). За девять лет, прошедшие с первого опроса «Чемпионы канала», предпочтения реселлеров, оценивающих данную категорию, так и не изменились.

1 https://www.novostiitkanala.ru/news/detail.php?ID=38718

2 https://www.novostiitkanala.ru/news/detail.php?ID=38718

3 https://www.novostiitkanala.ru/news/detail.php?ID=42993

4 https://www.novostiitkanala.ru/numbers/reg-numbers/detail.php?ID=34986

5 https://www.novostiitkanala.ru/news/detail.php?ID=38836

6 https://www.novostiitkanala.ru/news/detail.php?ID=38836

7 https://www.novostiitkanala.ru/news/detail.php?ID=25318

8 https://www.novostiitkanala.ru/numbers/reg-numbers/detail.php?ID=28608

9 https://www.novostiitkanala.ru/numbers/reg-numbers/detail.php?ID=44010