По данным ежеквартальной сводки IDC Russia Quarterly Hardcopy Peripherals Tracker, отслеживающей состояние российского рынка устройств печати, во II квартале 2010 г. в страну было поставлено 843 тыс. принтеров, копиров и МФУ общей стоимостью 203,2 млн. долл. По сравнению с аналогичным периодом прошлого года объемы поставок увеличились на 65,7% в количественном и на 94,6% в денежном выражении. Примерно столько же (885 тыс. устройств общей стоимостью 202 млн. долл.) было продано в России за первые три месяца 2010 г. Таким образом, этот сегмент ИТ-рынка показывает весьма неплохие результаты после кризисного падения. Кроме того, IDC озвучила свой прогноз по российскому рынку устройств печати. Предполагается, что объем поставок в этом году может вырасти на 34,5% по сравнению с 2009 г. Рынок будет расти и в течение 2011–2014 гг., но темпы немного замедлятся.

Как водится, IDC представила информацию и о долях, которые занимают производители данной продукции: «По итогам II квартала 2010 г. лидером рынка устройств печати стала компания HP, чья доля составила 38,5% от общего объема поставок в количественном выражении. Наиболее динамичный рост вендор продемонстрировал в сегменте цветных лазерных и цветных струйных принтеров и МФУ. Второе место по поставкам занимает компания Canon, сумевшая увеличить свою долю до 21,6%. Третье место занимает Samsung, чьи поставки в прошлом квартале незначительно снизились». Но в нашем исследовании «звания и регалии» даются не за то, сколько устройств смог продать вендор за отчетный период, а за то, как он отреагировал на нужды своего канала.

В этом году устройства печати делят с мониторами 7 и 8 места в рейтинге популярности продуктовых линеек у наших респондентов. Эти изделия предлагают 73% участников исследования. А ведь были времена, когда популярность печатающих устройств была гораздо выше: два года назад это оборудование занимало четвертое место в рейтинге популярности. И тогда для получения такой высокой «оценки» было достаточно, чтобы производителям устройств печати были выставлены оценки в 69% присланных анкет.

Претенденты

В 2008 г. в первоначальный список для голосования вошло 12 компаний. После анкетирования к претендентам на звание «Чемпион канала» в номинации «Устройства печати» был добавлен еще один производитель. Но порог канальности смогли перешагнуть только шесть компаний: Brother, Canon, Epson, HP, Samsung, Xerox.

В этом году исходный список состоял из 13 вендоров. После подведения итогов голосования перечень претендентов на победу остался неизменным. В него вошли следующие компании: Brother, Canon, Epson, HP, Konica Minolta, Kyocera, Lexmark, Oki, Ricoh, Samsung, Sharp, Toshiba, Xerox.

Но и на этот раз порог канальности преодолели не все вендоры, а только 10: Brother, Canon, Epson, HP, Konica Minolta, Kyocera, Oki, Samsung, Toshiba, Xerox.

Интересно отметить, что, согласно итогам опроса CRN «Channel Contenders», проведенного нашими американскими коллегами, девять из десяти названных компаний могут считаться «...сильной альтернативой» лидеру данного рынка, как минимум, в сегменте лазерных устройств печати. Десятый вендор, НР, не вошел в этот список, так как, по мнению организаторов исследования, «...твердо удерживает свою корону на „лазерном“ рынке».

Как отмечают наши коллеги из США, у лидера есть 10 «...хорошо известных соперников1, предлагающих недорогие, функционально богатые модели, которые также находят путь к сердцам поставщиков решений... и претендуют на большую долю рынка». Так чем же «угрожают» эти компании лидеру? Своими новыми моделями. В товарном предложении каждого из названных производителей есть устройства, составляющие достойную конкуренцию продуктам лидера как по цене, так и по качеству. При этом претенденты на победу не останавливаются в своем стремлении к совершенству и разрабатывают новые устройства, которые просты в обращении, печатают быстрее и четче своих предшественников, имеют увеличенные запас тонера и рабочую нагрузку, а также позволяют снизить общую стоимость владения оборудованием и расходы на печать...

Так что конкурентные преимущества, как говорится, налицо. Ко всему этому хорошо было бы добавить и повышенную прибыль, которую получат компании-перепродавцы, и тогда продукция этих вендоров раскупалась бы как горячие пирожки...

Итак, в финале данной номинации десять компаний, призовых мест — пять. Это значит, что главный вопрос предыдущего исследования (кто остался за чертой группы лидеров) и в этом году не потерял своей актуальности.

Увы, компания Brother, которая в 2008 г. стала единственной (из перешагнувших порог канальности) не вошедшей в пятерку лидеров, не попала туда и на этот раз. Стоит отметить, что в конце 2008 г. — начале 2009 г. (т. е. уже после того, как были подведены итоги проекта «Чемпионы канала 2008») вендор предпринял ряд шагов по улучшению своего положения на рынке. В первую очередь речь идет об изменении состава российских дистрибьюторов: компания EuroBusiness уступила свое место SuperWave. А примерно через полгода было объявлено о появлении еще одного дистрибьютора — компании «Эврика». Уже летом 2010 г. Brother подписала еще одно дистрибьюторское соглашение: на этот раз с ГК «А1ТИС». По словам представителей компании-производителя, комментировавших появление новых дистрибьюторов, решение расширить канал было в первую очередь связано с началом самостоятельного ввоза техники в Россию.

Надеемся, что эти шаги вендора дали положительный эффект и изменили его взаимоотношения с российскими партнерами второго уровня в лучшую сторону. Но вот на положение в нашем рейтинге они, к сожалению, никак не повлияли.

Что же касается остальных претендентов, то естественно, что доля компаний, продающих их продукцию среди наших респондентов, выросла не по мановению волшебной палочки. Каждый производитель предпринимал определенные шаги, которые, по его мнению, помогли бы в это сложное время не только закрепиться на российском рынке, но и потеснить конкурентов.

Так, в конце 2009 г. Kyocera Mita открыла представительство в России.

Oki Data Corporation объявила о начале работы ООО «ОКИ Системс Рус», которое будет заниматься прямым импортом устройств печати и расходных материалов. По мнению руководства компании, это позволит укрепить отношения с партнерами и заказчиками, расширить канал продаж и увеличить долю производителя на российском рынке. Правда, заявление это прозвучало совсем недавно — осенью 2010 г. и, скорее всего, не успело повлиять на оценки наших респондентов.

Представляем победителей

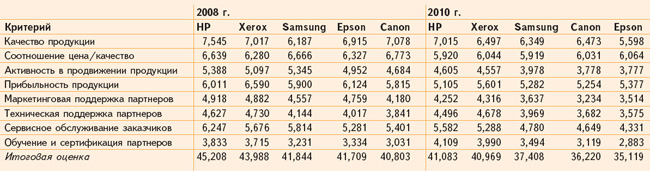

Прежде всего отметим, что в номинации «Устройства печати» реселлеры не были щедры на баллы: шесть из восьми оценок значимости критериев в этом году значительно ниже, чем в 2008 г. Даже такой ценный для дилеров критерий, как «Прибыльность продукции», потерял почти 10% значимости. При этом исключением из правила стали два критерия, значимость которых (в данной номинации) до этого момента оценивалась респондентами не очень высоко: «Техническая поддержка партнеров» и «Обучение и сертификация партнеров». При этом первый из них получил самый высокий балл (0,672) за все время проведения рейтинга. А нынешняя оценка номинации «Обучение и сертификация» (0,606) стала лучшей за последние пять лет.

Следствием такого «низкого» уровня оценок значимости критериев стал и более низкий (по сравнению с предыдущим исследованием) уровень оценок, полученных вендорами в данной номинации. Причем это верно как для оценок по критериям, так и для общих (итоговых) оценок.

Замыкает пятерку лидеров компания Epson с оценкой 35,119 балла. Два года назад этот производитель занимал четвертую строчку (итоговая оценка 41,709 балла). На пятом месте располагалась компания Canon, тогда она уступила ближайшему конкуренту менее одного балла (40,803 балла). В этом году Canon набрала 36,220 балла, что позволило ей потеснить Epson и подняться на четвертое место. Стал ли такой «подъем» результатом реорганизации бизнеса Canon в России, Украине и Казахстане? По словам представителей вендора, «реорганизация была вызвана выдающимся ростом продаж в данном регионе и призвана улучшить поддержку клиентов и партнеров». Кроме того, производитель планировал сократить логистические цепочки поставок товаров, что должно было привести к снижению затрат. Также компания анонсировала переход на прямой импорт: «склад продукции, располагающийся в Москве, на котором дистрибьюторы смогут закупаться за рубли». Объявили об этих изменениях как раз в «отчетный период», да и вступить в силу они должны были в середине 2009 г. Так что партнеры, скорее всего, получили возможность прочувствовать «новые правила игры».

Отметим, что рокировка Canon — Epson в номинации «Устройства печати» — единственная. Расстановка игроков в тройке лидеров осталась такой же, как и два года назад.

«Бронзовая» медаль у компании Samsung. Ее итоговая оценка — 37,408 балла. Для сравнения, два года назад вендор смог набрать 41,844 балла. Такое «падение» общих результатов мы уже объяснили выше: низкие оценки значимости критериев привели и к уменьшению суммарных оценок. Хотелось бы отметить, что Samsung — единственный производитель из лидирующей пятерки, качество продукции которого наши респонденты оценили выше, чем два года назад (6,349 балла против 6,187 балла в 2008 г.). И это при том, что критерий «Качество продукции» в данной номинации потерял в значимости около 4%.

В октябре 2009 г. было объявлено о подписании компанией Samsung Electronics дистрибьюторского соглашения с OCS, согласно которому последняя получила право дистрибуции принтеров, МФУ и расходных материалов к ним. По мнению некоторых аналитиков, это соглашение должно помочь вендору не только сохранить позиции на российском рынке МФУ, но и доминировать на рынке hardcopy.

Второе место в этом году вновь у компании Xerox, набравшей 40,969 балла (в 2008 г. итоговая оценка вендора составила 43,988 балла). Она смогла сохранить свою позицию, которую занимает с 2006 г. На первом месте, как, впрочем, и в двух предыдущих рейтингах, — компания НР. Отрыв победителя от ближайшего преследователя меньше 0,2 балла (итоговая оценка НР — 41,083 балла). Победа НР в данной номинации — явление в некоторой степени закономерное. Изначально эта компания была не просто участником рынка, она его формировала. Согласитесь, что трудно сейчас представить среднестатистического реселлера, торгующего устройствами печати и игнорирующего продукцию НР... Конечно, нельзя отрицать, что компания прилагает массу усилий, чтобы оставаться лидером.

Продукцию вендора на полках магазинов (да и в офисах корпоративных заказчиков) активно теснят аппараты производителей, которые раньше вообще не имели никакого отношения к продуктовой линейке «Устройства печати». Отметим, что НР все еще удается удерживать первенство в номинации по таким критериям, как «Качество продукции», «Активность в продвижении продукции», «Сервисное обслуживание заказчиков» и «Обучение и сертификация партнеров». Но вот победу по критериям «Соотношение цена/качество», «Маркетинговая поддержка партнеров» и «Техническая поддержка партнеров» этот производитель уступил конкурентам. А по критерию «Прибыльность продукции» он показал худший результат из пяти лидеров. И хотя печатающие устройства вендора (особенно «младшие» модели) никогда не сулили их перепродавцам высокий заработок, сложившаяся ситуация, на наш взгляд, должна стать для нынешнего чемпиона сигналом: надо что-то менять в работе с каналом. Ведь, как мы уже отметили выше, конкуренты не дремлют: и качество продукции улучшают, и на поддержку партнеров второго уровня не жалеют средств, да и про такой важный критерий, как соотношение цена/качество, не забывают.

Не стоит уповать на тот факт, что разрыв в оценках компаний, вошедших в пятерку, увеличивается год от года (в предыдущем рейтинге разница итоговых оценок вендоров, стоящих на первом и пятом местах, составляла 4,405 балла, в этом году — 5,964 балла).

Ближайший преследователь НР компания Xerox не только третий раз подряд отстаивает свое право носить звание «серебряного» финалиста нашего проекта, но и год от года становится все ближе к чемпионскому званию. Что помогает этому производителю двигаться вперед? Однозначного ответа нет. Возможно, стремление предложить рынку самый современный продукт. Xerox и Fuji Xerox (совместное предприятие в Японии) вместе ежегодно инвестируют в научные исследования, разработки и опытно-конструкторские работы более 1,5 млрд. долл. В 2008 г. группа компаний Xerox получила 1131 патент. Это достижение сразу ставит Xerox на 12-е место в мире по количеству патентов.

Возможно, интерес к производителю со стороны канала объясняется предоставлением дополнительных услуг на базе его оборудования.

Вполне вероятно, что наладить взаимоотношения с партнерами помогла маркетинговая программа производителя — Xtra. Как отмечают в российском представительстве Xerox, примерно четыре года назад ее условия (правила участия и получения «вознаграждений») были существенно изменены, что помогло производителю более четко сегментировать свой канал продаж и предложить каждой участвующей компании более широкий спектр маркетинговой поддержки, необходимый именно для ее деятельности. А в период кризиса вендор, наоборот, постарался минимизировать изменения в своей программе. Кстати, в пользу этой версии говорит и тот факт, что в нашем исследовании Xerox получил наивысший балл по критерию «Маркетинговая поддержка партнеров».

Критерии работы вендоров

В первых двух рейтингах самым важным критерием оценки работы поставщиков в номинации «Устройства печати» наши респонденты считали «Качество продукции». Но в 2008 г. «Качество» уступило свою позицию «Прибыльности». Возможно, к такому решению участников опроса подтолкнул финансовый кризис, который заставил их развивать самые прибыльные направления. Но ситуация успела стабилизироваться, и заказчики, почувствовав это, постепенно отказываются от режима «тотальной экономии» и начинают приобретать не дешевые, а действительно необходимые устройства. И это как нельзя лучше объясняет тот факт, что в этом году критерий «Качество продукции» вновь стал самым важным для участников опроса. Правда, он не далеко «ушел» от критериев «Соотношение цена/качество» и «Прибыльность продукции», которые делят второе и третье места. Разница между первым и вторым местами всего 0,016 балла.

А вот наименее важный критерий всё тот же: «Обучение и сертификация партнеров». Хотя, как мы уже отмечали выше, он — один из двух параметров работы вендора, абсолютное значение которых «подросло» по сравнению с предыдущим рейтингом.

Попробуем объяснить, почему на фоне падения значимости критериев два из них (никогда не относившиеся к числу наиболее важных для данного вида продукции) стали играть более заметную роль.

Аналитики утверждают, что спустя два года после начала кризиса корпоративные клиенты стали планировать ИТ-бюджеты с учетом будущих потребностей. Так, IDC отмечала повышение активности корпоративных заказчиков уже в I квартале 2010 г.: «...Многие „закрыли“ 2009 ф. г., приняли бюджеты на 2010 г. или на первый его квартал и достаточно активно проводили закупки устройств печати... Не может не радовать тот факт, что в сегменте цветных лазерных принтеров и черно-белых лазерных МФУ доля наиболее дешевых и наименее производительных и скоростных устройств снизилась, что говорит о том, что потребители отходят от политики тотальной экономии».

Нельзя обойти вниманием тенденцию, которая наметилась на рынке печатающих устройств в 2010 г. Уже в начале года аналитики ITResearch отмечали, что максимальные темпы роста продаж, как и во второй половине 2009 г., наблюдались в старших сегментах лазерных принтеров и МФУ: «монохромных принтеров производительностью свыше 30 стр./мин было продано почти вдвое больше, чем в I квартале 2009 г., а МФУ со скоростью печати/копирования более 20 стр./мин — почти в три раза». В условиях, когда заказчик не ищет возможность экономии при разовой покупке оборудования, а стремится сократить затраты в течение всего времени эксплуатации устройства, от поставщика требуется умение реализовывать более сложные решения. Здесь без обучения и технической поддержки со стороны производителей не обойтись.

В этом году абсолютные оценки значимости критериев «Техническая поддержка партнеров» и «Обучение и сертификация партнеров» для устройств печати (0,672 и 0,606 балла соответственно) выше, чем, например, в номинации «Сетевое оборудование» (0,647 и 0,586 балла соответственно).

1 Десятая компания — Ricoh, которая в нашем случае не смогла перейти порог канальности.