По данным ITResearch, в каждом из продуктовых сегментов, которые анализирует компания (компьютеры, периферия, картриджи, информационные панели и ТВ и т. д.), глубина падения в 2009 г. была различной, и причина этого — в разных пропорциях «консьюмерской» и «корпоративной» составляющих в секторах ИТ-рынка1.

В целом, по наблюдениям экспертов, потребительские товары в 2009 г. чувствовали себя несколько лучше. Поэтому чем меньше был их вклад в продажи, тем глубже проседал рынок. В результате «по ряду корпоративно-ориентированных отраслей (серверы, ИБП, информационные панели, проекторы) падение было наиболее глубоким. Следует отметить, что здесь же и медленнее всего идет восстановление: организации до сих пор минимизируют закупки, фактически приобретая оборудование только на замену физически вышедшего из строя. Последнее можно считать характерной особенностью прошедшего года: в отличие от всех предыдущих лет (когда «первичный» рынок превышал «вторичный»), в 2009 г. практически по всем отраслям расширения установленной базы оборудования не наблюдалось. При этом, поскольку ИТ-оборудование традиционно дешевеет, а кроме того, происходил сдвиг в сторону low-end-решений, снижение в денежных показателях было еще более значительным» — такую оценку показателям всего ИТ-рынка, и проекторного сегмента в частности, по итогам 2009 г. давали2 в ITResearch в декабре прошлого года. Но несмотря на столь ощутимое падение рынка, нынешняя ситуация с продажами проекторов выглядит не столь драматичной, как это представлялось еще полгода назад.

Уже в июле этого года аналитики и участники рынка средств визуализации информации дали прогноз до конца года, в котором утверждалось, что «проекторный» сегмент не просто вырастет: его динамика будет выше, чем, например, на рынке мониторов (+30 и +10–20% соответственно)3.

Цифры, приводимые аналитиками, доказывают это. В I квартале 2010 г. данный сегмент продолжил свое восстановление, начатое в IV квартале 2009 г. (на этот период пришлась ровно половина годовых продаж проекторов в России, а это было практически равно аналогичному периоду 2008 г.)4. Всего в I квартале 2010 г. было продано около 23 тыс. устройств (+63% к уровню 2009 г.). В денежном исчислении рынок проекторов вырос меньше (снизилась средневзвешенная стоимость). «По показателям продаж рынок проекторов практически вернулся к уровню 2008 г. Отложенный спрос оказался настолько сильным, что смог вытянуть рынок почти на докризисные уровни. На российском ИТ-рынке это — пока скорее исключение, чем правило», — комментируют в ITResearch.

Такую динамику рынка проекторов аналитики в первую очередь связывают с восстановлением спроса на рынке B2B, который, как уже отмечалось, поглощает основную массу этих устройств. Именно в этом сегменте наблюдается тенденция к быстрому достижению докризисных уровней продаж. И возможно, здесь это произойдет раньше, чем где бы то ни было на ИТ-рынке5. Правда, до полного восстановления рынка еще достаточно далеко — при сравнении докризисного III квартала 2008 г. с закончившимся III кварталом 2010 г. обнаруживается падение продаж на 39%6.

Тот факт, что этот сектор рынка растет благодаря корпоративным заказчикам, сомнений не вызывает: наиболее значимым структурным сдвигом стало увеличение доли микропортативных проекторов, которые считаются предпочтительным оборудованием для выездных демонстраций. Сейчас эти устройства составляют примерно четверть рынка, что можно считать косвенным признаком общего выздоровления бизнес-среды7.

Кроме того, в III квартале 2010 г. наблюдался очень хороший спрос на высокопроизводительные решения для инсталляционного корпоративного рынка. И связывают это как с отложенным спросом, так и с общим восстановлением бизнеса и бюджетов у заказчиков8. При этом отмечается, что рост рынка проекторов произошел за счет общего развития, а не в связи с масштабными государственными тендерами, которые имели место в предыдущие годы, а в 2010 г. пока мало заметны.

Казалось бы, реселлеры должны быть заинтересованы в работе на таком непростом, но очень динамичном рынке. Но все не так однозначно. Несмотря на то что, подводя итоги рейтинга 2008 г., мы отмечали возросший интерес респондентов к данной продуктовой линейке, тогда проекторы заняли девятое место в рейтинге популярности бизнес-направлений: их продавали только 46% участников нашего опроса. В этом году доля тех, кто предлагает эти устройства, несколько увеличилась (48%). Но это не улучшило положение проекторов: в этом году они делят 10 и 11 места с системными платами.

Претенденты

По результатам опроса на звание «Чемпион российского ИТ-канала» в 2008 г. претендовало 13 компаний, но только 8 из них смогли перешагнуть порог канальности: Acer, BenQ, Epson, InFocus, Mitsubishi, NEC, Panasonic, Toshiba.

В этом году исходный список вендоров, составленный редакцией, состоял из 14 компаний. Но после дополнения участниками опроса претендентов стало 15: Acer, BenQ, Christie, Epson, Hitachi, InFocus, LG, Mitsubishi, NEC, Panasonic, Sanyo, Sharp, Sony, Toshiba, ViewSonic. Из них только две компании не смогли преодолеть порог канальности. Зато 13 (и это самое большое количество компаний во всех номинациях нашего рейтинга) продолжили борьбу за звание «Чемпион канала». Это Acer, BenQ, Epson, InFocus, LG, Mitsubishi, NEC, Panasonic, Sanyo9, Sharp, Sony, Toshiba, ViewSonic.

Отметим, что по итогам10 первого полугодия 2010 г. лидером по продажам в данном секторе рынка стала компания Epson, кроме нее в первую тройку традиционно входят Acer и BenQ. Компании NEC и Sanyo также традиционно показывают значительные объемы продаж.

Какие же изменения произошли на проекторном рынке в ходе проведения опроса «Чемпионы канала 2010»?

Проекторный рынок — пожалуй, один из самых динамичных и неустоявшихся ИТ-сегментов. Речь идет не столько о динамике продаж, сколько о количестве и частоте появления-исчезновения вендоров. Аналитики ITResearch утверждают: российский рынок проекторов становится более зрелым (налицо рост доли лидеров и снижение интенсивности конкурентной борьбы). В подтверждение этих слов они приводят данные11 о небольшом росте консолидации рынка, ссылаясь на то, что характеризующий ее индекс Герфиндаля12 за год повысился с 0,13 до 0,144.

Представляем победителей

Отметим сразу, в призовую пятерку (третий рейтинг подряд) не удается попасть ни одному производителю, исповедующему агрессивную политику захвата рынка. Судя по всему, такая «активность» со стороны вендоров проекторному каналу совсем не близка.

Скорее всего, объяснить это можно тем, что проекторный рынок зарождался как элитный, можно даже сказать, рынок «роскоши». В самом начале стоимость проектора могла равняться стоимости хорошего автомобиля. Со временем проекторы получили широкое распространение, но все равно никак не могут окончательно стать массовым товаром.

По результатам исследования 2010 г. на пьедестал почета вновь поднялись те компании, которые заботятся не только о сиюминутных объемах продаж, но и о долгосрочных и взаимовыгодных отношениях с партнерами, думают о качестве своей продукции, об имидже марки. Те, чьи проекторы уже давно присутствуют на российском ИТ-рынке и были приняты каналом постепенно, без особого нажима со стороны производителей.

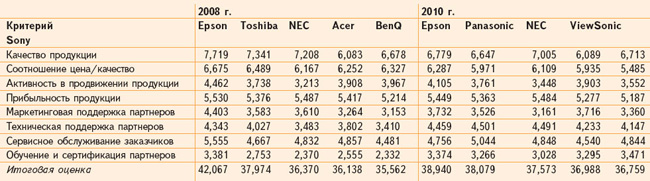

Итак, о тех, кто сохранил свои позиции. Третий раз подряд в тройку лучших вендоров в номинации «Проекторы» входит компания NEC. Напомним, что в 2006 г. этот вендор занял второе место, в 2008 г. переместился на третье и в 2010 г. закрепил этот результат, набрав 37,573 балла. Как и в номинации «Мониторы», в которой производитель также вошел в состав призовой пятерки, в категории «Проекторы» NEC получила высшие оценки (среди пяти лучших компаний) за критерии «Качество продукции» и «Прибыльность продукции». Отрадно, что все еще существуют сегменты ИТ-рынка, в которых реселлеры ценят вендоров, делающих ставки именно на эти критерии.

Еще один бессменный участник призовой группы — компания Epson (38,940 балла). Третий рейтинг подряд этот вендор становится победителем. И пусть конкуренты все ближе (в этом году разница в оценках компаний, стоящих на первом и втором местах, составляет 0,861 балла, тогда как два года назад этот показатель равнялся 4,094 балла), лидер в этом году сумел сохранить свои позиции.

Отметим, что в этом году вендор отметил 20-летие официального присутствия в нашей стране. За это время было многое сделано, в том числе и для выстраивания взаимоотношений с каналом. Но успех в сегменте проекторов был заложен еще в 2004 г., когда Epson подписала сразу шесть дистрибьюторских соглашений — с компаниями, общее число партнеров которых в несколько раз превышало количество дилеров первого дистрибьютора, имевшего до этого момента эксклюзивные права на поставку оборудования Epson в нашу страну. По словам Ольги Подколзиной, директора по маркетингу московского представительства Epson Europe B.V., в ближайших планах компании, занимающей первые места по объему продаж проекторов в нескольких последних кварталах (в том числе во II квартале 2010 г.), укрепить лидерство и усилить отрыв от конкурентов. А одна из основных задач московского офиса в текущем году — активное развитие корпоративного сегмента во всех регионах России и странах СНГ. С этой целью ведется поиск новых, эффективных партнеров в этом сегменте рынка, усилен корпоративный отдел, налаживается работа с конечными заказчиками. Другая важная задача — развитие проекционного направления, что связано и с появлением новых категорий продуктов. Формируется более широкий канал сбыта проекционной техники, в который вовлекаются и новые дилеры с рынка аудиовидеотехники13.

Согласно анонсированному шестилетнему плану под названием «Долгосрочная корпоративная стратегия SE15», направленному на достижение результатов к 2015 г., основные усилия в проекторном сегменте компания направит на «...увеличение доли на рынке проекторов hi-end и сверхъярких инсталляционных проекторов через использование основных преимуществ высокотемпературных поликремневых (HTPS) тонкопленочных (TFT) ЖК-панелей, а также развитие новых направлений презентационной техники»14. Надеемся, что все эти шаги помогут вендору сохранить и упрочить свое положение в канале продаж.

«Серебро» нынешнего рейтинга достается компании Panasonic, заработавшей 38,079 балла. Два года назад этому вендору не хватило всего 0,5 балла, чтобы войти в пятерку лидеров. И вот теперь он занял сразу второе место. Объяснить этот «рывок» лишь одним приобретением Sanyo (см. выше) и перспективами, которые в связи с этим «забрезжили» перед партнерами, вряд ли можно. А вот о сделке, которая произошла на российском рынке, пожалуй, стоит упомянуть. В сентябре 2009 г. группа компаний БТК заключила соглашение с российским представительством Panasonic о дистрибуции проекторов на территории РФ15. Вполне вероятно, что добавление в свою сбытовую сеть еще одного дистрибьютора, для которого продвижение профессионального аудиовизуального оборудования является одним из трех основных направлений деятельности, помогло производителю занять высокую позицию в рейтинге.

Четвертое место досталось производителю проекторов, который в прошлом рейтинге не смог преодолеть порог канальности. ViewSonic, набрав 36,988 балла, заняла место, которое два года назад наши респонденты отдали Acer. Участники опроса отмечают проблемные участки в работе этого вендора: компания получила самые низкие оценки (среди вошедших в первую пятерку) по критериям «Качество продукции», и «Сервисное обслуживание заказчиков». Но даже эти «претензии» не помешали ViewSonic, обогнав компанию, стоящую на пятой позиции, занять более высокую ступеньку. Отметим, что не последнюю роль в достижении этого успеха сыграли и дистрибьюторы, число которых весной 2010 г. увеличилось. Было подписано соглашение с компанией «ЛАНИТ Дистрибуция», согласно которому последняя приобрела право на поставку полного спектра продукции ViewSonic (средства отображения информации, персональные компьютеры и бытовую электронику).

Ну и, конечно же, стоит отметить, что вендор в период кризиса продолжил реализацию своей партнерской программы, которая была запущена на территории России в 2006 г. И судя по итогам голосования, наши респонденты высоко ценят такую стабильность в отношении вендора к своему каналу.

Замыкает пятерку лидеров компания Sony (итоговая оценка 36,759 балла). В предыдущем рейтинге этот вендор также находился по «другую сторону» порога канальности, а на этот раз (как мы уже отмечали выше) ему не хватило совсем немного, чтобы подняться на четвертую строчку. В принципе, можно сказать, что корпоративная политика производителя как нельзя лучше подходит для проекторного рынка: товар под этой торговой маркой воспринимается как качественный и принадлежащий к premium-сегменту, а значит, сулящий хорошую маржу. Правда, по мнению наших респондентов, именно на рынке проекторов есть вендоры, которые имеют лучшие показатели по этим критериям, чем Sony.

Критерии и оценки

Из восьми предложенных нами критериев оценки работы поставщиков третий раз подряд наиболее важным признан «Качество продукции». В этом году средняя оценка значимости этого критерия — 0,876 балла (в 2008 г. — 0,9 балла). А наименее важным вновь стал «Обучение и сертификация партнеров» с оценкой 0,625 балла. Отметим тот факт, что именно в номинации «Проекторы» участники опроса поставили критериям «Техническая поддержка партнеров» и «Сервисное обслуживание заказчиков» высшие оценки (0,739 и 0,793 балла соответственно).

1 http://www.itbestsellers.ru/news/detail.php?ID=16221

2 http://www.itbestsellers.ru/news/detail.php?ID=16221

3 http://www.itbestsellers.ru/experts/detail.php?ID=16975

4 http://www.itbestsellers.ru/news/detail.php?ID=16728

5 http://www.itbestsellers.ru/news/detail.php?ID=17183

6 http://www.itbestsellers.ru/news/detail.php?ID=17355

7 http://www.itbestsellers.ru/news/detail.php?ID=17037

8 http://www.itbestsellers.ru/news/detail.php?ID=17233

9 Данная торговая марка последний раз включается в список претендентов. В декабре 2009 г. компания Panasonic приобрела контрольный пакет акций Sanyo Electric. Как утверждается, одна из главных причин этого слияния — планы Panasonic по освоению рынка экологически чистой энергетики (Sanyo обладает большими наработками в этой области). Кроме того, на рынке проекторов Panasonic и Sanyo были прямыми конкурентами, причем соотношение сил было в пользу последней.

10 http://www.itbestsellers.ru/statistics/detail.php?ID=17248

11 http://www.itbestsellers.ru/statistics/detail.php?ID=17248

12 Индекс рыночной концентрации товаров разных фирм, представленных на рынке, исчисляется как сумма квадратов долей рынка товаров каждой из фирм. Наибольшее значение индекса достигается при монополизации рынка. Его также называют индексом рыночной концентрации.

13 https://www.novostiitkanala.ru/numbers/reg-numbers/detail.php?ID=43369