Рано или поздно распространение COVID-19 будет взято под контроль, и жизнь начнёт возвращаться в более или менее привычную колею, — не исключая и ИТ-розницы. Однако уже сегодня к игрокам рынка приходит понимание: структура спроса на снявшем медицинскую маску и перчатки рынке будет (возможно, достаточно сильно) отличаться от прежней, довирусной. Аналитики Canalys предсказывают, что одним из наиболее динамичных его сегментов в посткоронавирусную эпоху станет потребительский Интернет вещей (IoT).

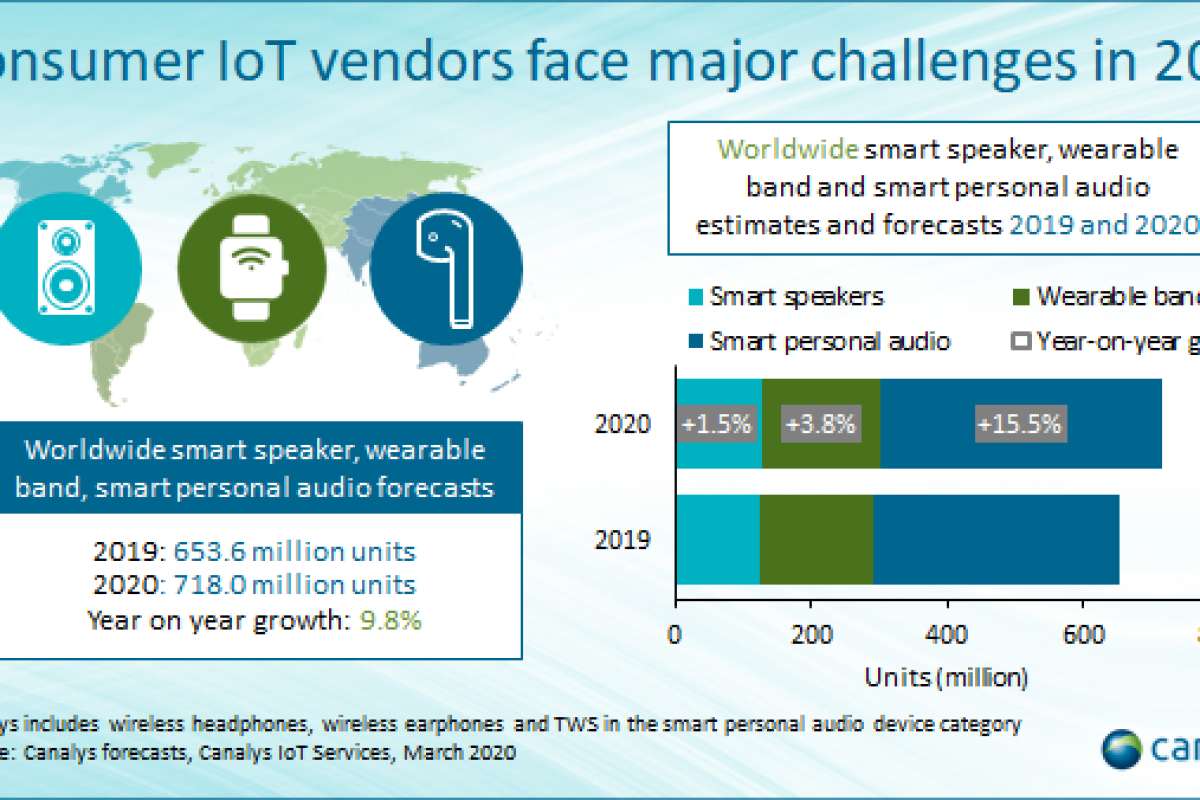

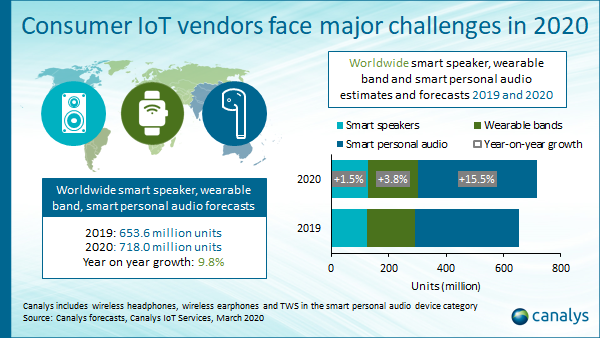

О том, что носимые элементы IoT — такие как фитнес-трекеры и hearables, умные наушники, — сохранят высокую востребованность и после будущей победы над пандемией, говорили ещё в середине марта эксперты IDC. В Canalys рассмотрели три категории подключённых устройств, имеющих касательство к частному (домашнему) Интернету вещей: носимые на запястье (умные часы и более скромные по функциональности фитнес-браслеты), hearables и стационарные умные колонки. В совокупности розничному сегменту ИТ-рынка, образованному тремя этими категориями гаджетов, предсказан глобальный рост на 9,8% — до 718,0 млн единиц — по итогам 2020 г. относительно уровня благополучного в пандемическом плане

Один из главных аргументов в пользу увеличения продаж именно этих ИТ-продуктов — их относительная дешевизна. Недавнее исследование GfK показало, что 76% россиян ожидают тотального роста цен в ближайшие 12 месяцев, да и во всём мире настроения в целом аналогичные. Поставленные в непростые условия (длительный невыход на работу, сокращение числа вакансий на рынке труда, спровоцированная многотриллионными вливаниями в экономику инфляция и т. п.), потребители будут стремиться сэкономить, в первую очередь ограничивая себя в приобретении наиболее дорогих товаров. Да и производителям не придётся нести дополнительных издержек при изготовлении умных наушников или фитнес-браслетов, в состав которых входит заведомо меньше комплектующих по сравнению со смартфоном и тем более с ПК.

Аналитики особенно высоко оценивают гибкость маркетинговой стратегии вендоров носимых в ухе умных устройств, hearables. Почти сразу после введения повсеместных ограничений на свободное перемещение и перевода массы «белых воротничков» на удалёнку производители умных наушников принялись активно рекламировать исключительное удобство этих гаджетов в ходе онлайновых голосовых и видеовстреч. И действительно, в условиях стеснённого совместного пребывания с родными и близкими особенно важной становится возможность полностью отгородиться от внешних раздражителей в ходе рабочего конференц-колла. Hearables с их отличной звукоизоляцией (они физически перекрывают слуховой канал) и микрофонами с шумоподавлением оказываются при работе из дома удобнее и дешевле геймерских, к примеру, гарнитур с их громадными амбушюрами и выносными микрофонами.

В результате объёмы поставок умных наушников по миру, по оценке Canalys, вырастут по итогам 2020 г. на 15,5% относительно уровня прошлого года: эта категория устройств окажется наиболее динамичной во всём сегменте элементов домашнего IoT. Другая разновидность носимых гаджетов, всевозможные фитнес-браслеты, также испытает взлёт потребительского спроса — в основном, за счёт популяризации физических упражнений, помогающих поддерживать форму в условиях самоизоляции. Гораздо удобнее ведь подсчитывать шаги и калории с использованием специально для того предназначенного устройства. Правда, опыт уже проведённых гражданами многих стран на карантине недель неумолим: изначально горячее, искреннее стремление каждый день посвящать по несколько часов фитнесу и прочей двигательной активности со временем ослабевает. Возможно, именно по этой причине рост поставок носимых на запястье умных устройств по итогам 2020 г. оценивается лишь в 3,8% относительно уровня прошлого года.

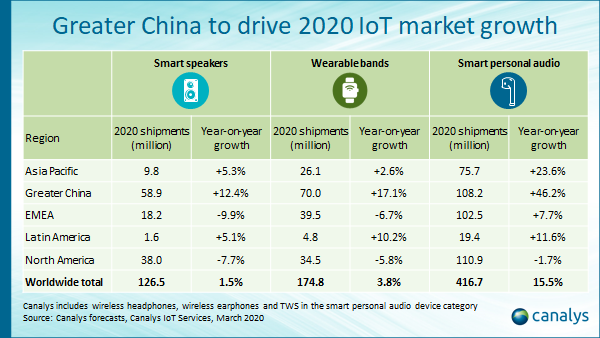

Лидерами сегмента персональных IoT-гаджетов в Canalys называют (в порядке убывания рыночной доли) таких вендоров, как Apple, Google, Amazon, Samsung, Xiaomi и Huawei. Что же касается географического распределения продаж в текущем году, то главной площадкой для их реализации станет, вне всякого сомнения, Большой Китай (Greater China, — КНР + Тайвань), который уже сейчас начинает успешно оправляться от перенесённого удара COVID-19. Полуторамиллиардный внутренний рынок материкового Китая один обеспечивает возможность неплохого роста даже в том случае, если трансграничная торговля продолжит испытывать трудности ещё несколько месяцев подряд.

В прочих областях мира динамика в целом будет повторять китайскую — однако с определённой задержкой и поправками на местную специфику. Так, в регионе ЕМЕА, по оценке Canalys, за 2020 г. умных колонок будет отгружено на 9,9% меньше, чем годом ранее, носимых на запястье гаджетов — на 6,7% меньше, зато hearables — на 7,7% больше. Учитывая, что полностью беспроводные наушники на российском рынке в 2019 году показали, по данным GfK, трёхзначный рост, именно на этот подсегмент стоит обращать самое пристальное внимание отечественным ИТ-ритейлерам.

Источник: Максим Белоус, crn.ru