Основа применяемой компанией «Ритейл Аудит» методики — изучение того, какая именно продукция фактически представлена на полках торговых предприятий. Все приводимые ниже данные — это результаты аудита торговых точек с ИТ-продукцией по 113 городам, проведенного в сентябре 2007 г.

Мы считаем, что именно присутствие продукции тех или иных производителей на полках магазина в наибольшей степени отражает интерес торговца к ее продвижению.

Прежде всего рассмотрим распределение торговых точек ИТ-сегмента в зависимости от их профиля. Как мы определяем профиль? В нашей терминологии, магазины компьютерной техники — это торговые точки, которые торгуют всем, что так или иначе относится к компьютерам: клавиатуры, мыши, ноутбуки, настольные ПК и т. д. Группа фото/видео охватывает все подобные товары, начиная от цифровых компактных фотокамер и заканчивая DSLR-камерами. Группа офисных товаров — все принтеры, МФУ и прочая связанная с документооборотом техника, а также расходные материалы для нее. Мы получили данные по 8968 магазинам в семи федеральных округах. Эти данные показывают, что в российской ИТ-рознице с заметным отрывом лидирует сегмент фото/видео — 79,9% всех магазинов предлагают покупателям такую продукцию, далее следует компьютерная техника — 42,7% магазинов, и наконец, офисное оборудование — 36,9%.

Рассматривая проникновение брендов в ИТ-розницу, нельзя не отметить значительное их количество. Мы ограничились первыми несколькими десятками позиций, и все равно на первом месте утвердился «бренд» «Другие» — совокупность всех прочих марок, не уместившихся в таблице.

Первая десятка представленных в торговых точках брендов — это Canon, Samsung, Sony, Olympus, Nikon, Panasonic, Genius, HP, Casio, Acer. О финансовом или технологическом превосходстве одних марок над другими эти данные, конечно, не свидетельствуют, но зато позволяют оценить стратегическую ориентированность того или иного бренда на ИТ-рынок. К примеру, у вполне успешной компании Toshiba, представленной менее чем в 13% магазинов, попросту довольно узкая линейка товаров в ИТ-сегменте.

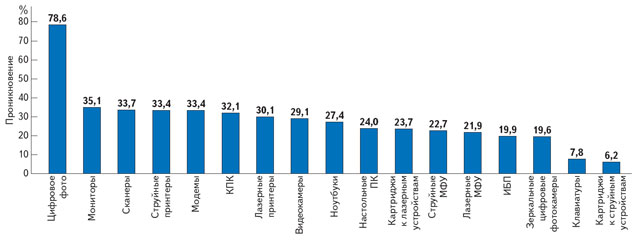

При оценке степени проникновения различных продуктовых групп в ИТ-розницу — за тот же период и по тому же количеству магазинов — очевидно также значительное превосходство сегмента цифрового фото. Следом достаточно плотной группой идут мониторы, сканеры, струйные принтеры и модемы; чуть отстают наладонники, лазерные принтеры, цифровые видеокамеры и т. д.

Если сравнивать федеральную и региональную розницу по профилю торговых точек, то выяснится, что сегмент фото/видео в большей степени тяготеет к федеральным сетям, тогда как собственно компьютерная и офисная техника шире представлены в региональной рознице. Вывод о большей приверженности федеральных сетей (хотя число их магазинов на 850 меньше, чем у регионалов) товарам сегмента фото/видео подтверждают и данные по проникновению отдельных брендов. Все же прочие товарные группы, от цифровых видеокамер до струйных принтеров, лидируют (в относительном выражении) в региональной рознице.

Посмотрим теперь, какие суммы инвестируют в тот или иной бренд продавцы, т. е. сколько стоит продукция данной марки, выставленная и фактически замороженная на полках магазина. По сути, распределение товара на полках свидетельствует о том, каким брендам продавцы отдают предпочтение.

| Вендор | Проникновение, % |

|---|---|

| Другие | 83 |

| Canon | 82 |

| Samsung | 80 |

| Sony | 71 |

| Olympus | 57 |

| Nikon | 41 |

| Panasonic | 36 |

| Genius | 34 |

| HP | 33 |

| Casio | 32 |

| Acer | 30 |

| Logitech | 29 |

| LG | 26 |

| Epson | 26 |

| A4 | 21 |

| Sven | 20 |

| BenQ | 19 |

| ViewSonic | 18 |

| JVC | 17 |

| ASUS | 16 |

| Microlab | 15 |

| Microsoft | 14 |

| ZyXEL | 14 |

| Defender | 13 |

| Acorp | 12 |

| Philips | 12 |

| Toshiba | 12 |

| D-Link | 11 |

| Ippon | 11 |

| Creative | 11 |

| JetBalance | 11 |

| Oklick | 10 |

| Mitsumi | 10 |

| APC | 10 |

| Fujitsu Siemens | 9 |

| Dell | 8 |

| BTC | 8 |

| Lexmark | 7 |

| Xerox | 6 |

| Dialog | 5 |

| Powercom | 5 |

| Chicony | 5 |

| Rover Computers | 5 |

| Proview+MAG | 5 |

| Konica Minolta | 5 |

| Brother | 4 |

| Powerman | 4 |

| Источник: «Ритейл Аудит». | |

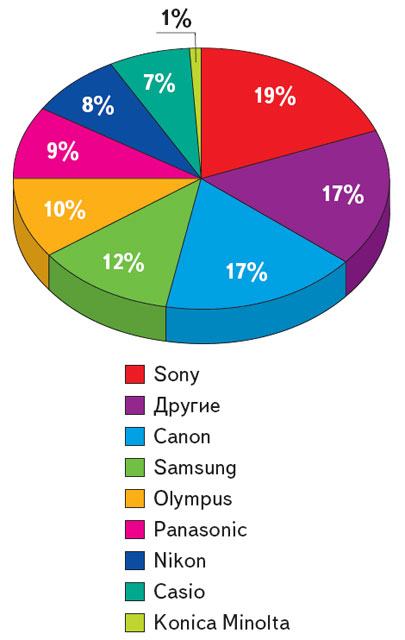

Начнем с сегмента цифрового фото в магазинах Центрального федерального округа (рис. 2): в 914 торговых точках 18 городов присутствует хотя бы по одному цифровому фотоаппарату. Лидирует здесь Sony с 1,112 млн. долл. — несмотря на то, что в исследование включены и DSLR-камеры, т. е. позиции Canon заведомо должны быть достаточно сильными, Sony удалось убедить продавцов вложить максимум средств именно в ее продукцию. Далее следуют «Другие» — все не указанные здесь по отдельности бренды, вместе взятые. И только на третьем месте Canon — чуть больше 1 млн. долл. Речь идет о стоимости всех фотокамер, представленных на полках в этих магазинах.

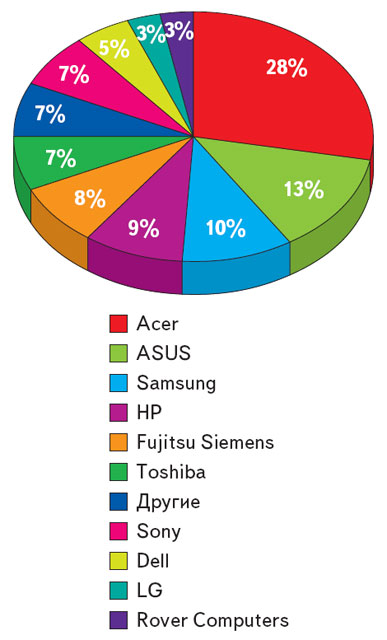

В сегменте ноутбуков, представленных в магазинах (рис. 3) Южного федерального округа (данные по 20 городам, 265 торговым точкам), лидирует Acer (1,178 млн. долл.), затем со значительным отрывом следует ASUS (537 тыс. долл.). По нашим данным, аналогичная картина наблюдается и в других регионах: Acer, ASUS, Samsung, HP стабильно занимают верхние строчки рейтингов.

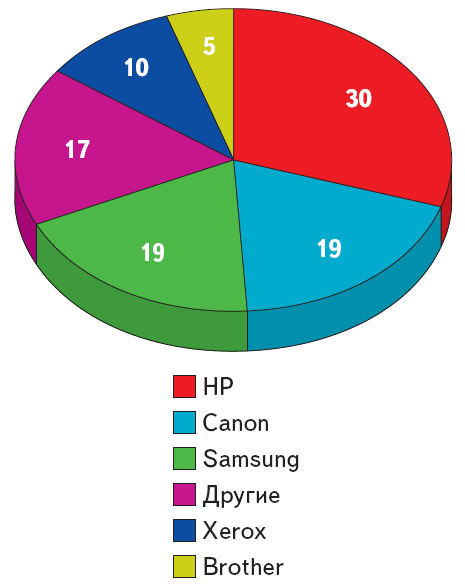

По сегменту лазерных МФУ в магазинах Сибири и Дальнего Востока данные собраны в 382 торговых точках 22 городов (рис. 4). Лидирует здесь НР — с существенным отрывом от ближайшего конкурента: 155 тыс. долл. против 100 тыс. долл. у Canon.

В сегменте струйных принтеров в Приволжском федеральном округе (26 городов, 636 торговых точек) впереди компания Epson: в ее продукцию продавцы вложили почти 187 тыс. долл. (38% всех вложений). Следом идут HP (30%), Canon (25%), «Другие» (4%) и Lexmark (3%). Судя по всему, приволжские продавцы уделяют струйным принтерам мало внимания.

* * *

«Ритейл Аудит» много внимания уделяет и другим исследованиям. Они также в значительной мере интересны ритейлерам, поскольку включают оценку внешних и внутренних факторов, влияющих на успешную работу торговой сети. Сами по себе эти факторы достаточно известны, однако подкрепленные обширными статистическими данными заслуживают особого упоминания.

Первый внешний фактор, определяющий успешность магазина, — его местоположение. Сами владельцы торговых точек часто говорят, что для них главное — три внешних фактора: место, место и еще раз место. Но на наш взгляд, вторым по важности фактором является общее количество магазинов, предлагающих потребителю аналогичный товар, т. е. суммарный потенциал конкурентной среды. Этот фактор подразумевает дальнейшую конкретизацию: важно определить, какие именно из предлагающих аналогичную продукцию сетей (магазинов) являются на рынке главными игроками, — именно их влияние на ваш магазин и окажется определяющим. Последний из внешних факторов — оформление торговой точки, ее привлекательность для покупателя.

В качестве примера приведу данные наших исследований по Ростову-на-Дону и Перми. В Ростове мы разместили на карте города 1727 наиболее значимых торговых точек (по всем розничным товарам, не только по ИТ-продукции). Выяснилось, что основной товаропоток в городе смещен к югу, а подавляющее большинство ростовских магазинов (1050) относятся к торговым точкам малого формата, площадью от 50 до 100 кв. м. Затем мы оставили на карте только ИТ-магазины, и выяснилось, что их распределение соответствует общему. Из 146 ИТ-магазинов основная часть тяготеет к торговому центру города, расположенному южнее географического центра. А в Перми, например, — этот город заметно растянут вдоль Камы — распределение торговых точек более равномерное.

О важнейших внутренних факторах успеха. Первый и, с нашей точки зрения, основной — это прилавок, витрина магазина. Что на нем находится, как товар оформлен, какие маркетинговые материалы присутствуют — все это непосредственно влияет на восприятие покупателя и на вероятность совершения покупки. Следующий важнейший фактор — продавец со своими индивидуальными предпочтениями и внешними (в данном случае идущими от владельца магазина) мотивациями.

Наконец, последний и, разумеется, решающий фактор — это сам покупатель с его нуждами, постоянно меняющимися интересами и предпочтениями. Он в итоге и решает, кому и за что отдать свои деньги.

По материалам доклада «ИТ-розница в России: состояние и перспективы развития» на секции «Аналитика ИТ-рынка» IT-Форума’2007.