«Шансы рынка мониторов вернуться к положительной динамике минимальны в ближайшем будущем» — так эксперты оценивали ситуацию ровно год назад.

После подведения итогов 2015 г. можно с уверенностью сказать, что этот прогноз полностью подтвердился. Мало того, в 2015 г. рынок сократился не на 25%, как в 2014 г., и не на 10–15%, как предсказывали некоторые эксперты, а почти на 40%(!).

По данным аналитической компании ITResearch, всего за 2015 г. на российском рынке было продано 2,1 млн. мониторов на сумму 350 млн. долл. Таким образом, снижение по сравнению с показателями 2014 г. составило 38% в штуках и 36% в деньгах. «В натуральном выражении рынок опустился ниже уровня 2001 г., а в денежном — даже 2000 г. В этом отношении мониторы фактически стали аутсайдером среди всех ИТ-отраслей» — так оценивали ситуацию эксперты ITResearch в начале этого года.

Аналитическое агентство Context (считает поставки через дистрибьюторский канал) сообщило, что в 2015 г. в Россию было ввезено около 1,5 млн. LCD-мониторов.

Но не все так плохо. По данным все той же ITResearch, в третьем квартале 2016 г. на российском рынке продали около 634 тыс. мониторов на круглую сумму в 100 млн. долл. В годовом исчислении (по сравнению с аналогичным периодом прошлого года ) рынок прибавил (в штуках) 11%. В деньгах рост был немного скромнее: из-за примерно 3-процентного снижения средневзвешенной стоимости прирост составил только 8%.

Таким образом, в третьем квартале 2016 г. продолжился тренд восстановления этого сегмента. Причем рост был больше, чем во втором квартале, но меньше, чем в первом (20%). Правда, в последнем случае нужно учитывать, что в начале года действовал «эффект базы»: сравнение шло с обвальными первыми месяцами 2015 г., отсюда и более зримый показатель динамики.

По итогам третьего квартала 2016 г. на первое место вышла компания Acer, затем следуют Samsung и Philips. Впрочем, суммарная доля лидирующей тройки довольно невелика — менее 45%. На следующие три компании приходится около трети рынка. Они составляют так называемый «второй эшелон», возглавляемый брендом AOC. Эта группа набирается сил, демонстрируя высокую интенсивность конкуренции.

У вендоров, работающих в этом сегменте рынка, свой взгляд на ситуацию.

«Главным фактором, который благотворно сказался на состоянии рынка в целом, стала стабилизация курса российского рубля начиная со второго квартала 2016 г. В данном случае важно даже не то, на каком именно уровне этот курс остановился, главное, что за этот период мы избежали резких и непредсказуемых скачков в ту или иную сторону, — объясняет представитель одного из производителей мониторов. — Для нас, как для вендора, который фиксирует свои цены для дистрибьюторов в долларах, этот факт стал, безусловно, благоприятным и в некоторой степени помог достичь целей и выполнить задачи, поставленные на этот год. Впрочем, сейчас мы наблюдаем некоторую негативную динамику, которая свидетельствует о том, что спокойный период курса российского рубля может, к сожалению, в скором времени закончиться. Если курс опять начнет расти, то в выигрыше в кратко- и среднесрочной перспективе останутся те из конкурентов, которые формируют свои цены в рублях (Samsung, LG, Dell). Что касается отрицательных факторов, то нас беспокоит рост количества корпоративных конкурсов, где требуется поставка комплексного автоматизированного рабочего места (АРМ) с ограничением по бренду (компьютер и монитор одного производителя имеют конкурентное преимущество перед рабочим местом, «собранным» из элементов различных вендоров), что дает преимущество тем производителям, у которых в продуктовой линейке есть не только мониторы, но и десктопы (HP, Dell, Lenovo, Acer), и фактически закрывает двери перед специализированными мониторными компаниями, не имеющими возможности предложить компьютеры под своей торговой маркой. Что касается соотношения сил на российском рынке, то здесь никаких существенных изменений не произошло, легче не стало. Ни один вендор не высказывал желания сократить присутствие или вообще свернуть деятельность в продуктовой категории «Мониторы». Конкуренция по-прежнему высока и пока нет никаких признаков того, что в ближайшем будущем она снизится. Но несмотря на это, на 2017 г. мы опять, как и все предыдущие годы, планируем рост нашей доли рынка и знаем, как именно мы этого будем достигать, и поэтому уверены в том, что поставленных целей достигнем".

А вот еще одно не менее интересное мнение: «Не секрет, что основной негативный аспект для любого сегмента ИТ-рынка — это положение дел в российской экономике в целом. Можно спорить, называть ли состояние дел кризисом или всего лишь стагнацией, но никаких позитивных изменений не наблюдается, как ни назови! Страна по-прежнему втянута в конфликты за ее рубежами, санкции — никаких позитивных сдвигов на внешнеполитическом фронте! Внутри страны правительство проедает резервы, вкладывая деньги в сомнительные с экономической точки зрения проекты, молится на нефтяные котировки и бесконечно обсуждает вопрос, у кого бы еще что отобрать — то ли налоги повысить, то ли уравнять пенсионный возраст со средней продолжительностью жизни, то ли ввести плату за парковку колясок на детских площадках... Если все-таки вернуться к мониторному рынку, то, к большому сожалению, ряд вендоров продолжает сражаться за долю за счет демпинга. Не хотелось бы называть конкретные компании, они и так хорошо известны. Отгрузка в очень крупный государственный тендер прошла по цене «ниже плинтуса»... Понятно, что цена — один из основных элементов конкурентной борьбы, и у каждой компании есть право формировать свою ценовую стратегию, которое я ни в коем случае не оспариваю... Но нужно понимать, что чрезмерно агрессивные действия отдельных игроков «убивают» маржу на рынке в целом. А она и так уже настолько невелика, что некоторые партнеры задумываются над тем, стоит ли им вообще продолжать заниматься мониторами. Однако же, несмотря на все вышесказанное, рынок жив и даже демонстрирует определенный рост, пусть даже и в сравнении с очень низкой базой прошлого года. Компании перестроились, оптимизировали свою работу, научились вести бизнес в изменившихся условиях, причем сделали это достаточно оперативно. В последние месяцы ситуация на рынке кажется достаточно спокойной и стабильной. Конечно, все по-прежнему непредсказуемо и любое значительное снижение цены на нефть неминуемо разрушит сложившуюся картину, но предприимчивость, адаптивность и, я бы даже сказала, выживаемость российского бизнеса позволяют смотреть на все происходящее с некоторой долей оптимизма. Как говорится — «не дождетесь!»«.

А что о поведении мониторных вендоров думают представители российского канала продаж?

При всех тех негативных тенденциях, о которых говорят аналитики, в нашем рейтинге привлекательности товарных линеек номинация «Мониторы» переместилась с девятого места, занятого ею два года назад, на восьмое. И это несмотря на то, что доля тех, кто продает такие устройства, немного уменьшилась — с 66,3% (в 2014 г.) до 59,8% (в 2016 г.).

Претенденты

В 2014 г. список кандидатов на звание чемпиона канала состоял из 15 вендоров: Acer, AOC, ASUS, BenQ, Dell, Iiyama, Lenovo, LG, NEC, Neovo, Panasonic, Philips, Samsung, Sharp, ViewSonic. Из них 11 компаний смогли перешагнуть порог канальности: Acer, AOC, ASUS, BenQ, Dell, Iiyama, LG, NEC, Philips, Samsung, ViewSonic.

Два года спустя на победу претендовало 14 производителей: Acer, AOC , ASUS, BenQ, Dell, HP, Iiyama, Lenovo, LG, NEC, Neovo, Philips, Samsung, ViewSonic. И только троим из них в этом году не удалось преодолеть порог канальности. Зато те, кто это сделал, вновь получили большой запас: так, за компанию, преодолевшую эту границу последней, проголосовало в три раза больше респондентов, чем за следующего за ней претендента.

В результате список производителей, чьи мониторы в 2016 г. были признаны «канальной продукцией», выглядит следующим образом: Acer, AOC, ASUS, BenQ, Dell, Iiyama, LG, NEC, Philips, Samsung, ViewSonic. Все эти компании хорошо известны реселлерам. Но так как реальных претендентов на победу оказалось в два с лишним раза больше, чем призовых мест, большинству из вендоров придется утешать себя тем, что они хотя бы оказались по эту сторону порога канальности.

Представляем победителей

При первом взгляде на итоговые таблицы нынешнего и предыдущего рейтингов складывается впечатление, что победители номинации «Мониторы» решили поиграть в странную игру, правила которой звучат так: «Первый, второй — замрите! Третий,четвертый — пересядьте! А пятый — выйди вон!». И наши финалисты всё это выполнили и даже не запутались. А чтобы и нам разобраться во всех перемещениях, расскажем обо всем по порядку.

Начнем с той компании, которая покинула пятерку лидеров. Acer, два рейтинга подряд замыкавшая список победителей номинации «Мониторы» (ее итоговая оценка в 2014 г. равнялась 32,68 балла), в этом году покинула ее. Что ж, мы предупреждали... Процитируем один из абзацев статьи, посвященной номинации «Мониторы»: «И все же, судя по комментариям игроков рынка, этому вендору стоит смотреть не только вперед, но иногда оглядываться назад. Вендоры, перешагнувшие [в 2014 г.] порог канальности, но пока не вошедшие в топ-5 данной номинации, также стремятся завоевать признание канала. Вот как охарактеризовал ситуацию на мониторном рынке России представитель одной из „профильных“ компаний: „В 2014 г. мы получили очень агрессивных игроков в лице Philips и AOC, которые заменили Acer на позиции прайс-лидера“». Ну просто как в воду глядели.

В этом году именно компания АОС стала пятым финалистом1. Стоит заметить, что ни в партнерской политике, ни в общей стратегии компании за этот период не произошло никаких существенных изменений. "Мы будем придерживаться выбранного ранее курса на укрепление лидерских позиций на рынке за счет предоставления продуктов с оптимальным соотношением цены и качества, разнообразия модельного ряда, способного удовлетворить как корпоративного заказчика (с любым размером и профилем бизнеса), так и конечного потребителя, приобретающего наши мониторы для личного использования дома. В отношении партнерского канала мы стоим на той же позиции, что и ранее, — вендор должен обеспечивать стабильный конкурентный уровень маржи в канале в течение длительного периода времени. Мы не утверждаем, что на всех наших продуктах в любой момент любой партнер может заработать больше, чем на любом из конкурентов. Это не так. Но мы готовы предложить партнерам прогнозируемые стабильные условия, при которых они могут планировать свою маржинальность при условии достижения согласованных объемов закупок. Если говорить про отдельные продуктовые категории, то здесь стоит особо выделить игровую линейку мониторов, продажи которой длительное время постоянно растут . Впрочем, учитывая, сколько усилий было затрачено всей нашей компанией (разработка удачной продуктовой линейки высокого качества, продвижение, ценовая политика), нельзя назвать успех игровой линейки АОС уж очень большой неожиданностью. Мы этот успех ожидали, хотя есть ощущение, что недооценили потенциал игрового рынка. Во второй половине 2016 г. мы запустили новую премиальную линейку игровых мониторов под отдельным брендом AGON. И несмотря на относительно высокую цену (по сравнению с регулярной игровой линейкой АОС), первые результаты продаж внушают оптимизм по поводу перспектив этого направления. Если говорить о продажах в целом, то нам удалось продвинуться в тех сегментах, которые до этого не относились к нашим сильным сторонам. К примеру, в этом году мы выиграли несколько крупных и стратегически важных тендеров с мониторами Philips2 (чего нам раньше не удавалось, так как продукция под этим брендом продавалась преимущественно через потребительский канал B2C). В то же время бренд АОС, который до этого имел сильные позиции в канале B2B, но не был широко представлен в консьюмерском канале, нам наконец-то удалось продвинуть в розницу (в том числе и в федеральные сети) существенно больше, чем раньше. Мы связываем этот успех в том числе и с повышением узнаваемости бренда у широкого круга потребителей благодаря успеху на игровом рынке, о котором сказано выше. За счет комплекса всех этих мер наша доля выросла по обоим брендам«.

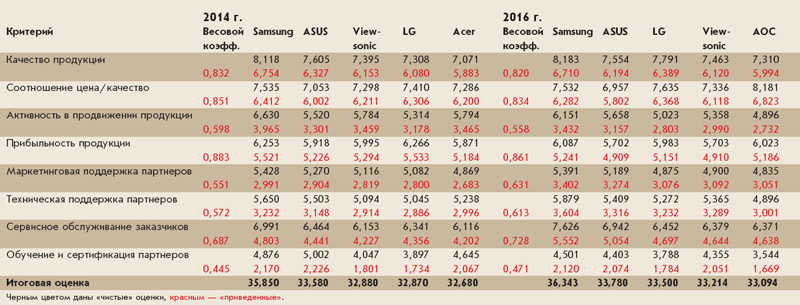

Новичок рейтинга собрал шесть минимальных оценок из восьми. И одну максимальную — за критерий, который у продавцов мониторов стоит на втором месте по важности, — «Соотношение цена/качество». За прибыльность продукции он получил второе место среди финалистов. В результате его итоговая оценка равна 33,094 балла. Т.е. АОС не хватило всего 0,12 балла до предпоследнего места, на котором в этом году расположилась компания ViewSonic. Напомним, что два года назад ей досталась «бронзовая» позиция. У представителей канала продаж к вендору претензий не было, но и особо хвалить его они не стали. В результате общая сумма «средних» оценок в 2014 г. составила 32,88 балла. В этот раз компания также не получила ни одной выдающейся оценки, но итоговый результат оказался немногим меньше прошлогоднего (32,214 балла), и вендору пришлось освободить насиженное за два предыдущих рейтинга третье место.

Как отмечают в представительстве, в течение нескольких последних лет стратегия компании ViewSonic на российском мониторном рынке оставалась достаточно консервативной. Объем рынка стремительно сокращался, маржинальность не менее стремительно падала. В этих условиях компания приняла решения сфокусироваться на наиболее маржинальных сегментах. «Мы вполне успешно решали задачи, связанные с увеличением прибыльности, но, естественно, такая стратегия не могла негативно не отразиться на нашей рыночной доле, — отмечают представители компании. — С начала 2016 г. мы вернулись к более активной стратегии и перед нами стоит задача увеличить долю рынка. Безусловно, ее решение невозможно без изменения ценовой политики, так как российский рынок исключительно чувствителен к цене и основной объем продаж сосредоточен в лоу-энд сегменте. У нас появились интересные предложения для партнеров, что естественно сказалось как на росте доли, так на восприятии бренда в целом со стороны партнеров. Кроме того, около года назад мы начали выводить на рынок новые серии игровых мониторов ViewSonic (серии VX57 и XG). Конечно, игровой сегмент сравнительно небольшой, если оценивать продажи в штуках. Тем не менее он всегда привлекает повышенное внимание, так как именно в таких решениях реализуются наиболее интересные индустриальные решения как в плане технологий, так и плане дизайна. Очень надеюсь, что наши усилия по продвижению новых серий также не прошли не замеченными для канала».

Как уже было сказано выше, ViewSonic поменялась местами с вендором, стоявшим в 2014 г. на четвертом месте. Речь идет о компании LG, которой в этом году партнеры выставили 33,5 балла. И вновь хочется напомнить — «предупреждали же» и процитировать статью из прошлого рейтинга: «И это не просто четвертое место, а реальная претензия на „еще один шаг вперед“, ведь от „бронзовой“ награды этого вендора отделяет всего лишь 0,005 балла»... Напомним также, что в 2014 г. LG «заслужила» 32,87 балла и сразу три низшие оценки (за критерии «Активность в продвижении продукции», «Техническая поддержка партнеров», «Обучение и сертификация партнеров»). Но была и одна высшая — за самый важный на тот момент для продавцов мониторов критерий — «Прибыльность продукции».

Ну и несколько слов о тех компаниях, которые остались на позициях, занятых в предыдущем рейтинге. Пятый раз подряд победителем номинации «Мониторы» становится компания Samsung. Надо сказать, что в данной товарной группе этот вендор на протяжении всей истории проекта CRN/RE ни разу не делал «шага назад» — либо стоит на своем месте, либо двигается вперед. Напомним, что до 2008 г., когда он впервые вышел в лидеры, он два рейтинга подряд (2002 и 2006 гг.) становился вторым.

В прошлом году, собрав высшие оценки за шесть критериев работы («Качество продукции», «Соотношение цена/качество», «Активность в продвижении продукции», «Маркетинговая поддержка партнеров», «Техническая поддержка партнеров», «Сервисное обслуживание заказчиков») и заработав 35,85 балла, компания Samsung стала недосягаемой для своих конкурентов. Ее отрыв от ближайшего из них составил 2,273 балла. А ведь два года назад номинация «Мониторы» оказалась одной из самых «тесных» — здесь финалисты стоят, что называется, «плечом к плечу»: разница в оценках компаний, стоящих на втором и пятом местах, — всего 0,895 балла.

Корейский производитель всегда был очень внимателен к вопросам ценообразования и конкурентоспособности своего товара, а также выделялся на фоне конкурентов агрессивной политикой на рынке. Судя по оценкам респондентов, за последние два года он поработал еще и над другими критериями, и, если бы не АОС, которая забрала максимальную оценку за «Соотношение цена/качество», Samsung в этом году получила бы все восемь максимальных оценок. А пока у нее их семь и вновь недосягаемая для конкурентов итоговая сумма — 36,343 балла. Отрыв от ближайшего преследователя составил 2,563 балла.

Компания ASUS тоже смогла отстоять свое право на «серебро». По итогам предыдущего голосования оказалось, что партнеры остались недовольны соотношением цены и качества продукции вендора. Но при этом они наградили производителя самой высокой оценкой за критерий «Обучение и сертификация партнеров». В итоге сумма, полученная ASUS в 2014 г., составила 33,580 балла. Два года спустя канал продаж все еще продолжает роптать по поводу соотношения цены и качества продукции ASUS, кроме того, партнеров перестала устраивать и ее прибыльность. Но запаса прочности в отношениях с партнерами хватило ASUS не только на то, чтобы закрепиться на втором месте, но и улучшить свой результат — в этом году итоговая оценка компании равна 33,78 балла.

Критерии и оценки

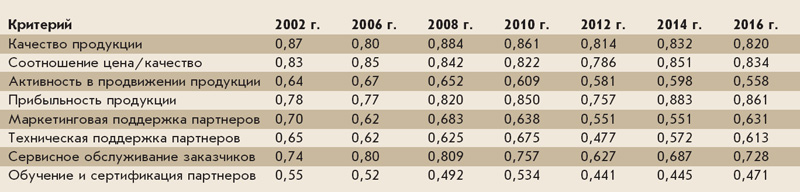

Два года назад продавцов мониторов волновала главным образом прибыльность продукции. Этот критерий занял в рейтинге важности первое место, получив 0,883 балла. А на другом конце — шестой раз подряд оказался критерий «Обучение и сертификация партнеров», которому досталось почти в два раза меньше баллов, чем самому важному, — всего 0,445.

В этом году смены приоритетов не произошло, но респонденты в этой номинации оказались самыми заинтересованными в прибыльности продукции, которую они продают. Этот показатель работы вендоров получил 0,861 балла — высшую оценку во всех номинациях.

А критерий «Обучение и сертификация партнеров» в этом году набрал 0,471 балла.

1 Заметим, что вторая компания, о которой говорил наш эксперт, также очень близко приблизилась к пьедесталу почета и ждет не дождется возвращения в число победителей, откуда ее «выгнали» в прошлом рейтинге.

2 Компании Philips, а точнее, MMD — лицензионный партнер по продаже мониторов Philips, и AOC являются дочерними компаниями производителя дисплеев компании TPV. Именно поэтому эти игроки рынка зачастую упоминаются вместе.