Мобильные технологии и устройства вызвали серьезные изменения в ИТ-отрасли, в частности в предпочтениях заказчиков и в подходах к продажам поставщиков решений и интеграторов. Для проекта CRN/RE эти изменения означают появление новых номинаций. Так, в 2014 г. мы впервые предложили партнерам второго уровня оценить канальную политику производителей планшетов. Надо отметить, что, несмотря на кажущееся «засилье» этих устройств, респонденты поставили их на 10 место в шкале популярности продуктовых линеек — два года назад ими занимались лишь 47,7% принявших участие в опросе компаний. В этом году свое мнение о работе вендоров в данной номинации сообщили лишь 31,8%. В принципе, это можно объяснить структурой нашей опросной базы, в которой большинство составляют системные интеграторы и их коллеги, работающие с корпоративными клиентами. А в продуктовых портфелях этих компаний планшеты встречаются пока не так часто, как у розничных продавцов.

Аналитики утверждают, что рынок этот сжимается (в натуральном выражении). А если к этому добавить тот факт, что наибольшей популярностью пользуются крайне дешевые модели, то всё это в совокупности весьма негативно отражается на объемах продаж и марже реселлеров.

На мировом рынке по итогам третьего квартала поставки планшетов снизились на 14,7% в натуральном выражении по сравнению с аналогичным периодом прошлого года ( данные IDC). Заметим, что под «планшетами» аналитики IDC понимают не только традиционные «таблетки» типа iPad, но и «разъемные» устройства с отсоединяемой клавиатурой.

Однако, несмотря на снижение в годовом исчислении, объем поставок планшетов в III квартале 2016 г. оказался на 9,8% больше, чем во втором, поскольку крупные вендоры активизировались перед последним, праздничным кварталом года.

Наибольшим успехом пользовались недорогие (менее 200 долл.) модели с «отстегивающимся» экраном (detachables): несколько вендоров буквально наводнили рынок подобными устройствами. Однако, по мнению аналитиков IDC, качество многих из таких гаджетов оставляет желать лучшего, так что в перспективе они могут рассматриваться как предметы одноразового применения, а не в качестве надежной замены ПК. В то же время более дорогие аппараты, способные выполнять вычисления, близкие к тому, что делает ноутбук, и потенциально способные заменить портативный компьютер, будут поднимать среднюю рыночную цену планшетов.

Хотя маркетинговые усилия Apple концентрировались на продвижении модели iPad Pro, массово продавались и линейки iPad Air и Mini — они заняли более двух третей поставок за отчетный квартал. И несмотря на падение продаж планшетов этого вендора на 6,2% в годовом исчислении, он сохранил лидерство, а суммарная выручка за iPad не изменилась благодаря продажам iPad Pro.

Samsung сохранила за собой вторую позицию — негатив, связанный с Note 7, не повлиял на ее планшетный бизнес. Однако поставки в годовом исчислении снизились на серьезные 19,3%. Попытки Samsung выйти в сегмент detachable-планшетов с моделью TabPro S в начале 2016 г. успехом не увенчались, так как ценовая политика и позиционирование оказались неконкурентоспособными.

Компания Amazon в июле начала поставки планшетов по модели Prime Day, что привело к бурному росту продаж линейки Fire. Эту изначально недорогую модель предлагали с 30%-ной скидкой, и спрос не неё сохранился до конца квартала. Аналитики предполагают, что выпущенный компанией в начале октября планшет Fire HD 8 также вызовет большой интерес покупателей в праздничный квартал. Хотя беспрецедентный рост продаж Amazon частично связан с тем, что при подведении итогов III квартала 2015 г. аналитики IDC не включали в отчет ее 6-дюймовые планшеты.

У Lenovo, сохранившей четвертое место, по-прежнему сильные позиции в Азиатско-Тихоокеанском регионе (за исключением Японии), а также в EMEA. Хотя Lenovo располагает целым спектром привлекательных моделей, ни одна из них не смогла улучшить позицию компании на рынке планшетов, в результате объем поставок упал на 10,8%.

Активная работа Huawei на смежном рынке смартфонов и хорошая узнаваемость бренда сделали свое дело и в сегменте планшетов . Успех китайской компании обеспечила поддержка сотовой связи в целом ряде моделей (более 2/3 ассортимента), тогда как многие конкуренты при той же цене предлагают только Wi-Fi-подключение.

Стоит отметить, что доля рынка у всех вендоров из числа топ-5, за исключением Samsung, в годовом исчислении увеличилась.

И хотя, по отчетам аналитиков, ситуация в планшетном сегменте может показаться не слишком оптимистичной, стоит помнить, что даже после значительного падения объем рынка остается огромным. Очевидно, что вендоры всеми силами стараются откусить от этого пирога как можно больший кусок и вступают в ожесточенную борьбу не только за конечных пользователей, но и за партнеров второго уровня.

Заметим, что в этой борьбе участвуют и производители ноунейм-систем. Согласно прогнозу Digitimes Research, мировые поставки небрендовых планшетов во второй половине 2016 г. достигнут 39 млн. шт., что на 30% больше, чем в первом полугодии. Этому способствуют налаженные поставки комплектующих и снижение цен1, а также ожидаемый рост спроса в США и Европе.

В то же время по сравнению с аналогичным периодом прошлого года объем поставок будет ниже на 6,3%, что станет минимальным годовым снижением за данный период с 2014 г. Вероятно, это сигнализирует об окончании периода, когда к поставкам подходили с излишней осторожностью, и ослаблении ценовой конкуренции из-за консолидации производителей планшетов собственной сборки, что позволяет отрасли вновь вернуться на путь здорового развития.

Сбудутся ли все эти прогнозы и как они повлияют на работу «планшетных» вендоров в России, узнаем из рейтинга-2018. А пока речь пойдет о тех компаниях, которые не продают нечто «безымянное», а имеют узнаваемый бренд и выстраивают бизнес, опираясь на классическую схему партнерских отношений.

Претенденты

В 2014 г. предварительный список в данной категории состоял из 51 (!) компании (без учета устройств, продающихся под брендами операторов связи). Он стал самым представительным перечнем претендентов на звание чемпиона канала в рейтинге CRN/RE. Вот названия тех компаний, которые два года назад продавали эти устройства на российском рынке: 3Q, Acer, ACME, Apple, Archos, ASUS, Beholder, Dell, DFGROUP, Digital Function/DFunc, Digma, Effire, Exeq, Explay, Fly, Fujitsu, Highscreen, HP, Huawei, IconBit, Irbis, iRiver, iRU, Lenovo, LG, Microsoft, MSI, OLT, Oysters, Perfeo, PocketBook, Prestigio, Prology, Quomo, Recam, Ritmix, Rolsen, RoverComputers, Samsung, SkyLabs, Sony, Supra, TeXet, Toshiba, Treelogic, ViewSonic, Wexler, xDevice, Yarvik, ZTE, «Аквариус».

Но даже трети из них не удалось перешагнуть порог канальности, зато это смогли сделать 14 компаний: 3Q, Acer, Apple, ASUS, Dell, Digma, Explay, HP, Huawei, Lenovo, Prestigio, Ritmix, Samsung, Sony.

В этом году количество претендентов на звание «Чемпион канала» не изменилось: 3Q, Acer, ACME, Apple, Archos, ASUS, Beholder, BQ, Dell, DFGROUP, Digital Function/DFunc, Digma, Effire, Exeq, Explay, Fly, Fujitsu, Highscreen, HP Inc., Huawei, IconBit, IRBIS, iRiver, iRU, Lenovo, LG, Microsoft, MSI, OLT, Oysters, Panasonic, Perfeo, PocketBook, Prestigio, Prology, Quomo, Recam, Ritmix, Rolsen, RoverComputers, Samsung, SkyLabs, Sony, Texet, Toshiba, Treelogic, ViewSonic, Wexler, xDevice, Yarvik, «Аквариус».

Да и получивших второй шанс побороться за победу осталось столько же — 14: Acer, Apple, Archos, ASUS, BQ, Dell, Digma, HP Inc., Huawei, Lenovo, Prestigio, Samsung, Sony, Texet. Причем большинство из них перешагнули порог канальности с очень большим запасом.

Представляем победителей

Если в ходе подведения итогов рейтинга положение дел в некоторых продуктовых номинациях мы называли стабильным, то на их фоне планшетная категория выглядит самой стабильной: список финалистов рейтинга-2016 идентичен тому, который был составлен два года назад. Единственное изменение — две компании, стоявшие на соседних строчках, поменялись местами.

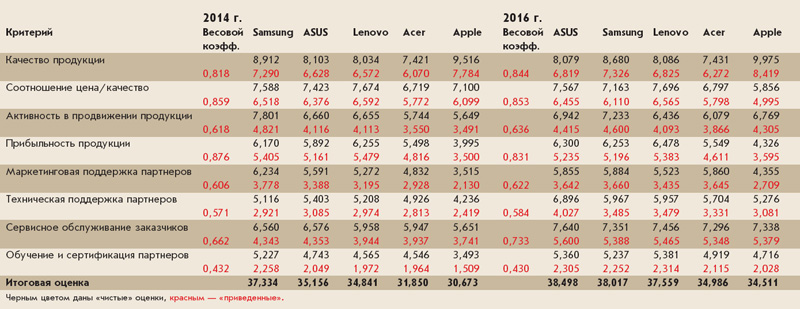

Пятое место осталось за вендором, качество устройств которого считается эталоном в этом сегменте рынка. Именно этот производитель заработал самую высокую (среди финалистов) оценку за одноименный критерий (впрочем, как и два года назад). Причем речь идет не о приведенной оценке, а о «чистой». Наши респонденты поставили компании Apple за качество планшетов 9,975 балла из 10 возможных. В «приведенном» виде эта оценка смотрится не так внушительно — 8,491 балла. Напомним, что два года назад этот вендор заработал 9,516 балла.

Почему же у такого производителя только пятое место? Потому что еще за пять критериев работы с партнерами («Соотношение цена/качество», «Прибыльность продукции», «Маркетинговая поддержка партнеров», «Техническая поддержка партнеров», «Обучение и сертификация партнеров») он получил минимальные оценки. Напомним, что в предыдущем рейтинге участники канала предъявили вендору претензии по всем пунктам, кроме «Соотношение цена/качество» и «Качество продукции». В результате сложения всех плюсов и минусов итоговая оценка составила 34,511 балла (в 2014 г. — 30,673 балла). И это, увы, только пятое место в номинации «Планшеты», что лишний раз доказывает: для того чтобы стать чемпионом канала, мало предложить его участникам прекрасный продукт, надо еще и правильно с ними работать.

На ступеньку выше Apple стоит Acer, «застолбившая» это место еще в 2014 г., — она записала в свой актив 31,85 балла. Правда, партнеры были не вполне довольны работой вендора по двум критериям («Качество продукции» и «Соотношение цена/качество»), за них он получил низшие (среди финалистов) оценки. Спустя два года претензий к производителю меньше не стало. Ответившие на анкету CRN/RE посчитали, что качество продукции, активность в ее продвижении и сервисное обслуживание заказчиков, которые предлагает Acer, хуже, чем у других финалистов. И все же компании удалось улучшить итоговую оценку и получить 34,986 балла.

На третьем месте тоже без перемен. Но если в рейтинге-2014 респонденты поставили на него компанию Lenovo, признав ее лучшей по двум критериям: «Прибыльность продукции» и «Соотношение цена/качество», то в 2016 г. производитель получил уже три «плюса» — имеется в виду еще и высшая оценка за обучение и сертификацию партнеров. В итоге результирующая оценка Lenovo равна 37,559 балла, что значительно выше полученной в 2014 г. (34,841 балла). И вряд ли ее конкуренты могут рассчитывать на то, что компания остановится на достигнутом, это было бы крайне неосмотрительно. Ведь вендор известен рынку в первую очередь как «амбициозный» и «дерзкий», эти качества позволяют ему уверенно следовать к поставленным целям.

Наконец о тех производителях, которые нарушили спокойствие данной номинации. «Серебряная» награда, которая в 2014 г. досталась ASUS, теперь у Samsung. Напомним, что в рейтинге двухлетней давности этот вендор получил три высшие оценки — за критерии «Активность в продвижении продукции», «Маркетинговая поддержка партнеров» и «Обучение и сертификация партнеров», а также самую высокую итоговую сумму — 37,334.

Но присмотревшись внимательнее, респонденты рейтинга этого года решили, что Samsung (с итоговой оценкой 38,017) обучает и сертифицирует своих партнеров все-таки хуже, чем Lenovo, и отобрали у корейского вендора высшую оценку за одноименный критерий. Казалось бы, невелика беда. Ведь этот показатель оценен по минимуму как в данной номинации, так и во всем рейтинге вообще. А значит, и приведенные оценки меньше всего влияют на итоговую сумму. Но так или иначе, неудовлетворенность партнеров обучением и сертификацией стоила Samsung первого места. Ведь до лидерской позиции компании не хватило всего 0,481 балла. Прекрасный повод для того, чтобы в очередной раз повторить прописную истину — в работе с каналом мелочей не бывает.

Но вернемся к лидеру. В 2014 г. участники опроса по достоинству оценили (35,156 балла) внимание ASUS к нуждам партнеров. А приятным бонусом от реселлеров, продающих «таблетки», стали две высшие оценки за критерии «Техническая поддержка» и «Сервисное обслуживание заказчиков». Они не изменили своего мнения и на этот раз. Правда, общая оценка работы вендора оказалась заметно выше — 38,498 балла.

Критерии и оценки

Первое, на что сейчас обращают внимание ИТ-компании, продающие планшеты, — соотношение цена и качество. Именно этот критерий получил высшую оценку в рейтинге значимости — 0,853 балла. Напомним, что два года назад первое место принадлежало критерию «Прибыльность продукции» (0,876 балла), а «Соотношение цена/качество» тогда разместилось на втором месте (0,859 балла).

Как уже было сказано выше, наименее важным для данного вида продукции наши респонденты назвали критерий «Обучение и сертификация партнеров», который, увы, так и остался в самом низу шкалы значимости с 2014 г. (тогда он набрал 0,432 балла). Сейчас это направление работы вендоров оценено еще скромнее — 0,43 балла. Повторимся: это низшая оценка данного критерия во всех продуктовых номинациях, да и вообще самая низкая в рейтинге 2016 г. Кроме того, продавцы планшетов, как и в 2014 г., оказались самыми нетребовательными (из всех реселлеров, заполнивших опросный лист) к критерию «Техническая поддержка партнеров». Они поставили ему 0,584 балла (в 2014 г. — 0,571 балла).

1 Нехватка ЖК-панелей уменьшится к концу III квартала благодаря росту поставок, и скачки цен на модули памяти также ослабнут во второй половине года благодаря вводу новых производственных мощностей.