Системы хранения данных продают 66,4% компаний, представители которых приняли участие в опросе. Это пятая (по популярности у респондентов нашего исследования) продуктовая категория. А ведь в свое время решался вопрос вводить эту номинацию в рейтинг или нет, по поводу канальности этой продукции были серьезные сомнения. Но они оказались напрасными. По итогам предыдущего исследования она делила третье и четвертое места с «ИБП». Тогда эти устройства были в продуктовом портфеле 74,4% респондентов.

По данным исследования IDC EMEA Quarterly Enterprise Storage Systems Tracker, во втором квартале 2016 г. на российский рынок были поставлены внешние системы хранения данных (СХД) общим объемом более 154,4 Петабайт, совокупная стоимость которых превысила 98,45 млн. долл.

Таким образом, российский рынок систем хранения данных вырос на 23,2% в денежном выражении и в емкости — на 60% в петабайтах — по сравнению со вторым кварталом 2015 г.

«После относительного снижения поставок систем среднего ценового сегмента в первом квартале текущего года на фоне умеренного роста продаж устройств высшего ценового сегмента во втором квартале мы можем констатировать падение спроса на системы с максимальной производительностью и высокой ценой и возвращение спроса на средний ценовой сегмент», — отметил Михаил Попов, старший аналитик IDC по корпоративным системам.

Лидерами рынка СХД второго квартала 2016 г. стали компании EMC, Hewlett Packard Enterprise, Hitachi Data Systems, IBM и NetApp, которые заняли более 90% в денежном выражении. Максимальный рост поставок в денежном выражении по итогам квартала продемонстрировала компания ЕМС — +44,9%. Такой результат позволил ей вернуть лидирующую позицию, в том числе и по совокупной поставленной емкости внешних систем хранения данных, где рост поставок превысил 121% по сравнению с соответствующим кварталом годом ранее.

«В первом квартале текущего года впервые в истории российского рынка внешних СХД общая стоимость гибридных систем, построенных с использованием флэш-памяти, превысила совокупную стоимость традиционных систем, построенных на привычных жестких дисках. Уже во втором квартале тенденция усилилась, и сейчас общая стоимость гибридных систем с использованием флэш-памяти больше совокупной стоимости систем на жестких дисках. Таким образом, революционное изменение можно считать свершившимся и в будущем стоит ожидать лишь роста поставок гибридных систем и систем all-flash», — заключил Михаил Попов.

Неудивительно, что за такой лакомый кусок российского ИТ-рынка в этом году развязалась нешуточная борьба. Причем производители боролись не только за долю рынка, но и за партнеров.

Претенденты

Аналитики называют пять компаний, которые практически разделили между собой этот рынок. Мы в нашем рейтинге также называем пятерку лучших (с точки зрения канала) вендоров. Давайте сравним, насколько совпадают мнения аналитиков и наших респондентов.

В 2014 г. в предварительный список для голосования вошло 12 вендоров: Dell, Depo Computers, EMC, Etegro, Fujitsu Technology Solutions, Hitachi Data Systems, HP, IBM, Kraftway, NetApp, Oracle, «Аквариус».

Выйти во второй тур смогли восемь компаний: Dell, Depo Computers, EMC, Fujitsu Technology Solutions, Hitachi Data Systems, HP, IBM, NetApp.

Два года спустя претендентов на статус чемпиона канала стало 15: Dell, Depo Computers, EMC, Fujitsu , Hewlett Packard Enterprise, Hitachi Data Systems, Huawei, IBM, Infinidat, Inspur, Kraftway, Lenovo, NetApp, Oracle, «Аквариус». И десять из них смогли продолжить соперничество: Dell, Depo Computers, EMC, Fujitsu, Hewlett Packard Enterprise, Hitachi Data Systems, Huawei, IBM, Lenovo, NetApp.

Представляем победителей

В 2014 г. компании, входившие в итоговый список номинации «СХД» в 2012 г., не просто вновь собрались на пьедестале почета, а еще и разместились на тех же самых местах. Но за этим внешним спокойствием номинации «СХД», как оказалось, скрывались нешуточные страсти.

И это стало понятно после подведения итогов нынешнего опроса: ни один из призеров 2014 г. не смог удержаться на своем месте, а две компании вообще покинули пятерку лидеров.

Логично предположить, что «за бортом» оказались игроки рынка, занимавшие четвертое и пятое места. И итоги рейтинга не противоречат этому. Компании Dell, замыкавшая турнирную таблицу, и Fujitsu, стоявшая на ступеньку выше, в этот раз не смогли побороться за победу. А ведь мы предупреждали, что если ничего не делать с семью низшими оценками за критерии (именно столько набрала Dell в 2014 г.), то в следующем рейтинге можно обнаружить свое имя только в списке «претендентов», а не «победителей». Ведь за пределами пятерки лидеров найдутся желающие занять это место.

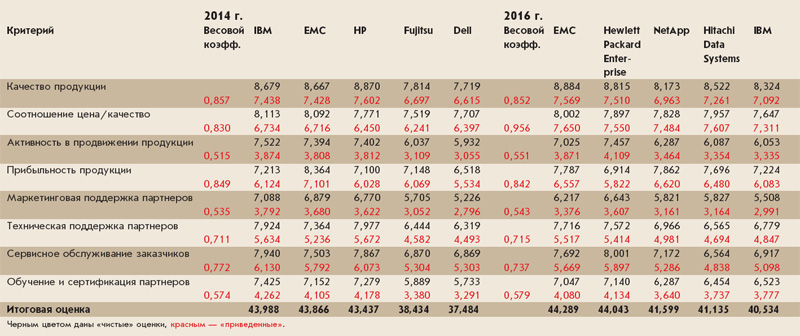

Компании, которая замыкает список лучших в этом году, достались лишь три минимальные оценки: за соотношение цена и качество, активность в продвижении продукции и маркетинговую поддержку партнеров. В любом другом случае можно было бы сказать, что это прекрасный результат, тем более что итоговая сумма компании, стоящей на пятой строчке, в этом году гораздо выше, чем у финалиста, занимавшего это место в 2014 г. (40,534 балла против 37,484 балла). Но этот результат показала IBM, которая два предыдущих рейтинга была лидером номинации. В 2014 г. наши респонденты посчитали этого вендора лучшим сразу по пяти критериям: «Соотношение цена/качество», «Активность в продвижении продукции», «Маркетинговая поддержка партнеров», «Сервисное обслуживание заказчиков» и «Обучение и сертификация партнеров». И тогда в ее актив было записано 43,988 балла.

Возможно, такое отношение канала к вендору спровоцировали слухи о том, что производитель может продать свой СХД-бизнес. Правда, по мнению Gartner, это маловероятно. В то же время в очередном магическом квадранте аналитической компании, посвященном рынку дисковых массивов общего назначения (Magic Quadrant for General-Purpose Disk Arrays), приводится достаточно критичный комментарий в отношении IBM.

Сама компания находится в группе многочисленных лидеров (всего в этом квадранте семь компаний), однако в левом нижнем его углу. При этом в разделе, посвященном кратким характеристикам основных игроков, указывается, что совпадение по функциональности разных линеек СХД IBM создает трудности для покупателей при выборе решения, а массив StorWize V7000, на который компания сейчас делает основную ставку, может масштабировать свыше 504 дисков только с помощью кластеризации, что усложняет управление хранением и может привести к падению производительности.

При этом, по мнению Gartner, пока уход IBM с рынка СХД маловероятен, поскольку в этом случае компании придется искать OEM-партнера, способного поставлять СХД для ее мейнфреймов, и она потеряет доминирующие позиции DS8000 в секторе дисковых массивов для IBM System Z.

Кроме того, анонс нового поколения DS8000 в октябре нынешнего года подтверждает, по мнению Gartner, стремление компании развивать свои системы хранения.

Место Fujitsu в итоговой таблице нынешнего рейтинга заняла Hitachi Data Systems (41,135 балла), которая в прошлый раз не смогла войти в пятерку лидеров. К этому вендору у партнеров лишь две претензии: сервисное обслуживание заказчиков и техническая поддержка партнеров у него хуже, чем у других производителей СХД.

В середине лета 2016 г. японское агентство новостей «Никкей» сообщило о внутреннем документе Hitachi, в котором говорится о приостановке инвестиций в развитие выпускаемых ее дочерней компанией Hitachi Data Systems (HDS) систем хранения старшего класса (high-end).

Поскольку конкуренты и некоторые аналитики интерпретировали эту информацию как намерение HDS уйти из сектора СХД high-end, руководители компании поспешили уточнить, что речь идет лишь о постепенном смещении инвестиций с аппаратной части СХД в развитие их флэш-накопителей и операционной системы Storage Virtualization Operating System (SVOS), которая помимо VSP G1000 используется в массивах среднего класса VSP Gxx.

В призовой тройке этой номинации все тоже неспокойно.

Судите сами, «бронзовый» призер номинации — компания, которой раньше ни разу не удавалось стать ее финалистом. Кроме того, аналитики предсказывали, что к концу 2016 г. некоторых из игроков рынка, пока еще не владеющих собственным СХД-бизнесом, в конце концов все-таки купит NetApp. Ведь по сути эта компания осталась последней из крупных независимых вендоров СХД. И она — слишком ценное приобретение, чтобы кто-то легко от него отказался. В качестве возможных покупателей рассматривались Oracle, Lenovo и, конечно, давний фаворит Cisco. Правда, если учитывать неожиданную покупку SolidFire в конце прошлого года, небогатую историю таких сделок, а также сильное руководство, то, скорее всего, пройдет какое-то время, прежде чем случится что-то значительное. Поэтому аналитики считают, что NetApp получит официальное предложение о покупке, как только дым от приобретения SolidFire рассеется. И не одно. Ей поступит несколько конкурентных предложений, сразу после того, как первый потенциальный покупатель заявит о своем намерении.

Но пока компания «свободна и независима», а в нашем рейтинге еще и входит в число лучших поставщиков СХД по версии российского ИТ-канала. Ее общая сумма баллов — 41,599 балла. Правда, у партнеров есть два замечания к вендору — качество продукции, а также обучение и сертификация участников канала. Одновременно с этим они считают, что именно NetApp позволяет продавцам СХД получить самую высокую прибыль.

На втором месте компания, которая до этого два рейтинга подряд оказывалась на ступеньку ниже. В 2014 г. у канала продаж не было никаких видимых претензий к этому вендору, а качество его продукции и техническая поддержка были признаны лучшими. В этом году HPE удалось собрать более богатый урожай экстремальных оценок: четыре максимальные (за «Активность в продвижении продукции», «Маркетинговую поддержку партнеров», «Сервисное обслуживание заказчиков», «Обучение и сертификацию партнеров») и одну минимальную (за «Прибыльность продукции»). В результате ее итоговая сумма равна 44,043 балла, т. е. отрыв от ближайшего конкурента составляет 2,444 балла. При том, что до первого места обновленной НРЕ не хватило всего 0,246 балла.

Напомним, что HPE была образована в ноябре 2015 г. в ходе разделения Hewlett-Packard. Компания выбрала своим фокусом развитие технологий и услуг для гибридных ИТ-инфраструктур для реализации концепции двухрежимных (бимодальных) ИТ, состоящих из ядра, работающего с критически важными транзакциями с повышенной производительностью и надежностью, а также гибкого пула ресурсов для реализации быстрых изменений на рынке.

Говоря о событиях, которые произошли с компанией за прошедшие два года, в ее представительстве в первую очередь вспоминают о первых проектах, реализованных в 2015–2016 гг., в которых использовались гиперконвергентные системы HPE HyperConverged на базе программно-определяемой системы хранения данных HPE StoreVirtual VSA, уже отлично зарекомендовавшей себя за несколько лет эксплуатации у десятков тысяч заказчиков в мире (и сотен в России). В период 2014–2016 гг. развивалась и линейка систем хранения начального уровня. Традиционно она представлена массивом MSA, количество внедрений которого превысило 10 тыс. на территории России и полмиллиона во всемирном масштабе. MSA — это основа складского бизнеса дистрибьюторов компании Hewlett Packard Enterprise. Последнее, четвертое, поколение MSA усилило позиции HPE на рынке СХД начального уровня (номер один по объему поставок в регионе EMEA на протяжении последнего года согласно IDC) благодаря техническим и функциональным новшествам.

В конце 2016 г. Hewlett Packard Enterprise представила рынку перспективный массив хранения следующего поколения StoreVirtual 3200. Новинка расширяет линейку систем начального уровня. В основе лежит то же программное обеспечение, что и в других продуктах семейства StoreVirtual, но исполняется оно на новых контроллерах, разработанных HPE. Заявленная цена в совокупности с функциональностью позволяет укрепить позиции Hewlett Packard Enterprise и ее партнеров в сегменте решений стоимостью до 10 тыс. долл. В перспективе разработчики обещают интегрировать платформу StoreVirtual с существующими конвергентными системами хранения, такими как 3PAR, что переводит ее в разряд стратегических направлений развития систем хранения.

Как сложится судьба лидера нашего рейтинга в ближайшем будущем, — пожалуй, одна из самых обсуждаемых тем на рынке.

После слияния EMC и Dell в продуктовом портфеле новообразованной корпорации Dell Technologies оказались во многом дублирующие друг друга линейки дисковых массивов двух вендоров. В своем блоге на сайте EMC президент отделения Core Technologies Гай Черчвард попытался разъяснить, как Dell Technologies будет позиционировать свои дисковые массивы младшего и среднего класса.

Чтобы понять логику формирования совместной линейки, можно обратиться к анализу рынка СХД.

Сейчас, по данным IDC, в секторе СХД младшего и среднего класса (стоимостью до 250 тыс. долл.) доля лидера, EMC, составляет 20,7%, а у идущей пятой Dell — 8,7% (второе, третье и четвертое места занимают NetApp, HPE и IBM с долями 14,4, 12,5 и 8,9% соответственно). EMC контролирует 30 и 22% в секторах систем стоимостью 25 тыс. — 100 тыс. долл. и 100 тыс. — 250 тыс. долл. соответственно. У Dell относительно сильные позиции в секторе до 100 тыс. долл. (доля 10%), однако во втором секторе у компании только 1%.

В соответствии с этой диспозицией, видимо, принимаются решения по алгоритму преобразования продуктовых линеек.

В секторе систем младшего класса, которые часто приобретаются вместе с серверами, позиции Dell, занимающей второе место на серверном рынке после HPE, сильнее, чем у EMC, которая не производит серверы: в секторе самых дешевых систем стоимостью до 10 тыс. долл. компании Майкла Делла принадлежит 12%, а EMC — всего 2%, а в секторе СХД стоимостью 10 тыс. — 25 тыс. долл., доля этих вендоров равна 16 и 12% соответственно.

Как объясняет Черчвард, системы Dell SC (бывшие Compellent) будут позиционироваться как продукты начального уровня, рассчитанные на заказчиков с ограниченным бюджетом (value-oriented), прежде всего на компании СМБ, использующие серверы Dell PowerEdge. Стоит отметить, что предыдущие пять лет Dell развивала дисковые массивы Compellent как системы среднего класса, а для СМБ под брендом PowerVault MD предлагала OEM-версию СХД бывшей компании Dot Hill, которую недавно купила корпорация Seagate. По-видимому, чтобы не создавать внутренней конкуренции с представленными весной системами EMC Unity, новая Dell Technologies уже не будет наращивать емкость и производительность SC выше уровня, который сейчас обеспечивает флагманская модель SC9000. Главным продуктом Dell Technologies в секторе СХД среднего класса, рассчитанных на корпоративный сектор, станут Unity, для которых в ближайшие недели будет выпущено обновление микрокода, реализующее новые функции использования флэш-памяти и плотность записи данных.

Поскольку в продуктовом портфеле «старой» Dell не было СХД старшего класса, то единственным продуктом Dell Technologies в этой категории будут системы серии VMAX, выпускаемые EMC с 2009 г.

Правда, мнения наших респондентов обо всех этих «продуктовых перестановках» мы сможем узнать только в следующем рейтинге. Пока же они решили, что компания, продукция которой отличается лучшим (из представленных финалистов) качеством, соотношением цены и качества, а также сопровождается надежной технической поддержкой, достойна первого места. В этом году они выставили EMC 44,289 балла. Напомним, что в прошлом рейтинге вендору досталось 43,866 балла.

Критерии и оценки

Четыре рейтинга подряд «Качество продукции» становилось самым значимым (для продавцов СХД) критерием работы вендора. В 2014 г. респонденты оценили его в 0,857 балла.

Но в этот раз они поменяли свое мнение. Теперь им гораздо важнее соотношение цены и качества. Причем именно продавцы СХД поставили этому критерию самую высокую оценку значимости — 0,956 балла.

А вот среди «наименее важных критериев» в этом году изменений не произошло. Оценка критерия «Маркетинговая поддержка» в этой номинации вновь оказалась самой низкой — 0,543 балла. И, как показывают результаты опроса, продавцы СХД ценят этот критерий гораздо меньше, чем их коллеги, занимающиеся другими продуктовыми группами.