Раз в два года, в конце лета редакция CRN/RE объявляет результаты рейтинга «25 лучших региональных компаний». В этом номере мы сделаем это уже в шестой раз*.

Напомним, что впервые такое исследование было проведено в 2001 г., тогда оно называлось «25 лучших управляющих региональных ИТ-компаний». Спустя почти три года во втором рейтинге оценивались уже не столько личные и деловые качества собственников и управленцев, сколько показатели бизнеса компании: масштабы, динамика, развитие новых направлений, уровень корпоративного управления, репутация на рынке. Летом 2007 г. мы повторили исследование. Четвертый список 25 лучших региональных ИТ-компаний был опубликован в августе 2009 г. С тех пор установилась традиция объявлять финалистов «регионального» рейтинга раз в два года. Пятое исследование было проведено в 2011 г.

За 14 лет проведения рейтинга его победителями стали 56 компаний из 28 городов (Барнаул, Владивосток, Волгоград, Воронеж, Екатеринбург, Ижевск, Казань, Кемерово, Киров, Краснодар, Красноярск, Липецк, Мурманск, Набережные Челны, Нижний Новгород, Новосибирск, Омск, Пермь, Ростов-на-Дону, Самара, Саратов, Томск, Тюмень, Улан-Удэ, Уфа, Хабаровск, Якутск, Ярославль). Наибольшее количество лучших компаний «прописано» в Приволжском федеральном округе: они становились победителями нашего исследования 47 раз. Второе место в этом своеобразном соревновании федеральных округов у Сибирского ФО (31 раз), третье — у Уральского ФО (25 раз). За 14 лет проведения рейтинга представители Центрального и Южного федеральных округов входили в итоговые списки по 11 раз. Шесть раз победа присуждалась компаниям с Дальнего Востока. А вот Северо-Западный ФО оказался самым «скупым» на ИТ-таланты: его представители лишь дважды выигрывали титул «Лучшая региональная компания».

Разразившийся в 2008 г. кризис внес свои коррективы в расстановку сил в регионах, выдвинул новых лидеров, отправил в «отставку» кое-кого из прежде известных компаний. Действительно, на первый взгляд после кризиса списки финалистов изменились радикально. Так, в 2009 г. произошли серьезные изменения в составе победителей. Правда, в финал прошли всего пять «новичков», но исчезли известные компании, и стало ясно, что не всем лидерам прошлых лет под силу удержать свои позиции. И виноват в этом оказался не только кризис. Итоги рейтинга 2011 г. подтвердили: смена лидеров — процесс постоянный, неизбежный, происходящий независимо от кризисов и периодов роста. Ведь два года назад (когда о кризисе уже стали забывать) в списке победителей появились шесть компаний, не попавших в него в 2009 г. Четыре из них никогда прежде не побеждали в рейтингах CRN/RE.

Основная причина ухода действительно сильных, заметных игроков с ИТ-рынка в потере интереса собственников к этому направлению бизнеса. Нехватка квалифицированного персонала, переход ИТ-бизнеса из стадии стартапа в стадию регулярного ведения дел, заметное падение прибыли, появление гораздо более сильных (и в плане финансовой поддержки, и в плане технологий работы с клиентами) федеральных игроков, вытесняющих местные компании, — все эти факторы, снижающие привлекательность ИТ-бизнеса, тоже хорошо известны. Но нынешние лидеры региональных рынков уже научились уживаться с конкурентами, пришедшими с других территорий, подбирать персонал, который вписывается в сложившуюся корпоративную культуру, и «затачивать» специалистов под те задачи, которые стоят перед компанией. Многие собственники ИТ-компаний уже не боятся передавать бразды правления наемным менеджерам. Правда, далеко не все. И не всегда передача компании из рук владельца в руки управленца проходит гладко. Но факт остается фактом: доля тех ИТ-компаний, которые прекратили существование в результате подобной операции, становится все меньше.

В то же время вскоре после кризиса на ИТ-рынке заметно активизировались процессы слияния и поглощения, в результате которых региональные игроки, продолжая работать в рамках «своей» исторической территории, фактически становятся представителями столичных фирм. Начиная с 2010 г. московские и питерские компании (речь идет не о дистрибьюторах, а о компаниях, работающих напрямую с клиентом) перестали воспринимать сильных региональных игроков как помеху, мешающую «высадке десанта» на новые территории, а стали воспринимать их как будущие структурные единицы, обладающие потенциалом, который необходимо использовать для достижения своих целей. «Охота» за теми, кто успешен, имеет вес, репутацию и лояльных клиентов (как корпоративных, так и розничных), за теми, кто действительно позволит столичному бизнесу обойтись малой кровью при выходе (или укреплении позиций) в регион, продолжается. Этим во многом и объясняется «рокировка» в итоговом списке рейтинга 2011 г.: нам пришлось убрать кандидатов на звание лучших региональных компаний тех игроков, которые «породнились» с федеральными коллегами. Ведь быть успешным, зная, что у тебя крепкий тыл, подкрепленный человеческими и финансовыми ресурсами «большого брата», гораздо легче, чем «простой» компании из региона. В изначальный список кандидатов рейтинга 2013 г. мы также не включали аффилированные компании.

В 2013 г. в стане лидеров произошли существенные перестановки — появились 10 новых названий фирм. Причем все 10 — новички, в прямом смысле слова, они никогда раньше не побеждали в рейтингах CRN/RE.

Чем можно объяснить такие масштабные изменения? Ведь даже кризис не привел к столь массовым перестановкам. Возможно, в поисках ответа на данный вопрос стоит вспомнить об изменении общей ситуации на рынке. Кризисные настроения сменились затяжной стагнацией. Дилеры, в

Нынешняя «стабильность» не пошла на пользу и тем игрокам, которые, желая откусить от ИТ-пирога кусок побольше, выбрали демпинг своей стратегией завоевания рынка. Работать в «ноль», конечно, можно, и возвращать «потерянную» маржу, когда рынок уже завоеван, ИТ-компании уже научились. Но сделать это можно только при одном условии: количество и покупательская способность потенциальных клиентов такой компании должны расти день ото дня, пусть не в геометрической, а хотя бы в арифметической прогрессии. А этого, увы, нет ни в одном регионе. Потому в нынешней «глубоко стабильной» ситуации компании, продолжающие следовать этому пути развития, напоминают самоубийц, решивших для достижения своих целей использовать яд. Причем не тот, который действует мгновенно, а убивающий медленно и мучительно, парализуя один за другим бизнес-процессы, выводя из строя подразделения и отделы, останавливая развитие компании и приводя ее к полной деградации. Противоядие, конечно, есть — коренное изменение стратегии работы, поиск и поддержка тех направлений и сервисов, которые позволяют зарабатывать. Но «убитая маржа» — это как наркотик. Тот, кто построил на демпинге хоть одну компанию, выходят из этой ниши с огромным трудом.

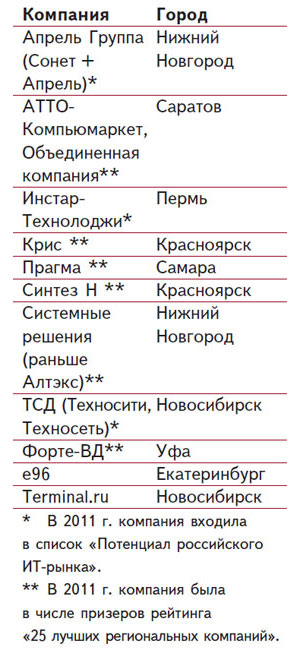

И еще несколько слов об изменениях, которые ждут нас в ближайшем будущем. Мы говорим о появлении компаний, специализирующихся на новых рыночных направлениях и моделях работы с клиентами. Кто-то может сказать, что об этом идет речь уже много лет, но никаких кардинальных изменений как не было, так и нет. Вот и нынешний список «топ-25» состоит из компаний вполне «традиционной ориентации»: системных интеграторов, розничных магазинов, корпоративных поставщиков и субдистрибьюторов. Тем не менее рекомендуем обратить внимание на список «Потенциал российского ИТ-рынка», в котором представлены те кандидаты на победу, которым не хватило всего нескольких голосов до выхода в финал. Еще никогда интернет-магазины не были так близки к победе в рейтинге CRN/RE, как в этом году. Возможно, в следующий раз они уже смогут попасть в итоговую таблицу, потеснив в ней некоторых «традиционных» реселлеров.

Вот и получается, что даже в условиях стабильности, о которой так мечтали представители ИТ-компаний, не все просто и гладко. Тем ценнее победа тех фирм, которые смогли, несмотря ни на что, перестроиться, сохранить и упрочить свои позиции.

Напомним методику, на основе которой определялись победители рейтинга.

Методика рейтинга

Методика исследования 2013 г. не отличалась от правил, которых мы придерживались в 2011 г. Выбор лучших региональных компаний осуществлялся методом экспертных оценок.

На первом этапе был составлен предварительный список кандидатов из числа региональных ИТ-компаний. В этом году в него вошли победители предыдущих рейтингов, а также лучшие (по итогам работы в

Кроме этого мы были вынуждены исключить из списка кандидатов еще одну компанию, победителя 2009 г. и 2011 г. — «ДНС. Компьютерный центр». Дело в том, что если четыре года назад пребывание этого игрока в числе региональных лидеров ни у кого не вызывало сомнений, то в 2011 г. многие наши эксперты усомнились в корректности оценки игрока «федерального» уровня в рамках регионального исследования. Кроме этого в 2012 г. Дмитрий Алексеев (генеральный директор «ДНС») стал одним из победителей рейтинга «25 лучших управляющих российских ИТ-компаний». С учетом этих фактов мы приняли решение исключить эту компанию из кандидатов рейтинга 2013 г., ни в коем случае не умаляя ее заслуг и достижений.

В этом году в список кандидатов вошли 180 компаний — на 20 компаний больше, чем в 2011 г.

На втором этапе предварительный список передавался экспертам. Каждый из них мог выбрать не более 25 компаний, которые, по его мнению, достойны стать победителями. После этого эксперт должен был оценить по десятибалльной шкале каждую из выбранных им компаний по следующим критериям: «Масштаб бизнеса компании», «Динамика бизнеса компании», «Профессионализм команды» и «Репутация на рынке». Как и раньше, в роли экспертов выступили руководители подразделений по работе с партнерами, департаментов продаж, отделов маркетинга ведущих зарубежных и российских производителей, дистрибьюторских компаний, имеющих большие партнерские сети, а также руководители отраслевых ассоциаций. Всего в этом году за лучших региональных игроков проголосовали представители 65 компаний (в нескольких из них решения принимались коллегиально). Напомним, что два года назад было собрано 60 экспертных мнений. Предлагаемый список претендентов был «открытым», т. е. эксперты могли дополнять его по своему усмотрению. И если внесенная кандидатура не выходила за рамки описанных выше ограничений, она также рассматривалась как претендент на победу. В окончательную версию списка вошли 185 компаний, за которых был подан хотя бы один голос.

Победители определялись простым подсчетом голосов: ими должны были стать 25 игроков, чаще других упоминавшихся в анкетах наших экспертов. Но в этом году мы вновь называем не 25, а 26 лучших региональных компаний, так как кандидаты, занявшие

Поздравляем победителей!

Так же, как и раньше, мы не ставили перед собой задачу ранжировать победителей по количеству набранных голосов, поэтому они перечислены в алфавитном порядке.

В 2013 г. вновь повторилась ситуация 2009 г., когда отрыв одного из победителей от своих коллег оказался более чем убедительным. Четыре года назад лидер рейтинга (компания НЭТА) собрал 38 голосов экспертов, а его ближайший конкурент — 29. На этот раз повторить успех удалось компании «Арсенал+», получившей 37 голосов. Игрок, занявший второе место, так же, как и четыре года назад, был упомянут в 29 анкетах. Напомним, что в 2011 г. компания, занявшая первое место («ДНС. Компьютерный Центр»), обогнала серебряного финалиста (35) лишь на три голоса.

Среди «26 лучших» немало тех, кто хорошо известен не только в своем и соседних регионах, но и на ИТ-рынке страны. Поэтому повторим еще раз то, о чем уже неоднократно говорилось. Несмотря на существующее мнение о стагнации и угасании региональных рынков, их игроки продолжают успешно развиваться: появляются новые имена, да и многие хорошо известные также остаются в числе лидеров.

Несколько слов о тех, кто в 2013 г. впервые был признан лучшим из лучших. Итак, в 2011 г. «новичками» (по сравнению с рейтингом 2009 г.) стали шесть компаний. Причем четверо из них ни разу за время проведения исследования CRN/RE не поднимались на пьедестал почета. На этот раз «новых лиц» заметно больше — 10. И все они («Абак-2000», «Вебзавод», «Компьютерные системы», «Корпорация Центр», «Регард», «РИАН», «Снежный Барс», «Тензор», ГК «Юнит», «ЮСТ»), попали в число лучших впервые.

Особо хочется отметить двух финалистов: компании «Арсенал+» и «Владос». В 2013 г. они стали победителями регионального рейтинга CRN/RE в шестой раз. Еще три игрока: «АБАК», Группа компаний ИВС и РЕТ, вошли в число лучших в пятый раз.

Подводя итоги каждого рейтинга «25 лучших региональных компаний», мы приводили диаграмму территориального распределения призеров (по федеральным округам). В 2013 г. (как и в общем зачете по итогам 14 лет проведения рейтинга) явное преимущество у Приволжского ФО — в этом регионе работает самое большое количество наших победителей — девять компаний из 26. В 2011 г. чуть меньше половины (11 из 26) победителей располагались в этом федеральном округе, а в 2009 г. — девять из 25.

Второе место в соперничестве округов поделили Сибирь и Урал (по пять финалистов), третья ступень у Центрального федерального округа (четыре компании). Напомним, что в 2011 г. «серебро» досталось Сибири, а «бронза» — Уралу. Замыкает наш рейтинг регионов Южный ФО: три финалиста. Вслед за исключением «ДНС. Компьютерный центр» из списка кандидатов из рейтинга регионов исчез и Дальневосточный ФО: там пока нет достойной замены игроку, перешедшему из ранга «региональной» компании в статус общефедеральной.

Разумеется, наш выбор "лучших" (как, впрочем, и практически любое исследование, основанное на экспертном мнении) может вызвать возражения. Возможно, кто-то считает, что в нем отсутствуют игроки, которых также можно было отнести к числу лидеров своих региональных рынков. Постараемся объяснить, почему так происходит.

Несомненно, выбор лучших во многом зависит от того, кто выбирает. Поэтому каждый раз мы стремимся не только увеличивать количество экспертов, но и привлекать представителей разных сфер бизнеса (в частности, увеличиваем долю экспертов из «софтверных» компаний). О том, что в этом году количество «судей» в очередной раз увеличилось по сравнению с 2011 г., мы уже упоминали. Конечно, опросить всех производителей и дистрибьюторов, работающих на российском ИТ-рынке, просто невозможно. И не только потому, что этих компаний слишком много, но и потому, что представители значительной их части просто не смогут выступить в роли экспертов. Ведь наш конкурс — это в первую очередь исследование канала, и по очевидным причинам на первом плане у нас «передовики» канала сбыта, т. е. компании, работающие с большим количеством партнеров. Поэтому шанс попасть в число победителей рейтинга даже у профессиональных, но узкопрофильных компаний есть, но очень небольшой. И это легко объяснить — широкопрофильные и мультивендорные компании знакомы гораздо большему числу экспертов.

Словом, мы допускаем, что в итогах рейтинга присутствует некоторая доля субъективизма. И возможно, если бы список экспертов был другим, то состав победителей изменился бы еще больше по сравнению с итогами 2011 г., ведь некоторым претендентам не хватило всего пары голосов.

Поэтому, как и в предыдущие разы, мы назовем те компании (в алфавитном порядке), которые набрали более четверти голосов наших экспертов, но не вошли в число призеров (см. «Потенциал российского рынка»).

В этом году реальными претендентами на победу могли стать 11 компаний. Среди них есть и победители предыдущих рейтингов CRN/RE, и те фирмы, которые уже подходили к заветному рубежу, но так и не смогли его преодолеть, есть и новички. Напомним, что два года назад потенциальными лидерами следующего рейтинга были признаны 15 региональных компаний. Две из них («Регард» и «Корпорация Центр») смогли войти в число «топ-26» в этом году.

Что же помогло финалистам выиграть? Об этом расскажут те, кто их выбирал: представители вендорских и дистрибьюторских компаний. Мы попросили экспертов рассказать, почему компании, за которые они проголосовали, лучшие.

В связи с ограничениями по объему статей мы не смогли привести мнения всех экспертов, а выбрали для публикации только самые интересные и содержательные.

Более подробную информацию о компаниях-победителях см. на сайте www.novostiitkanala.ru в разделе «Исследования».

Редакция CRN/RE от всей души поздравляет победителей рейтинга «25 лучших региональных компаний 2013»!

Партнеры проекта «25 лучших региональных ИТ-компаний 2013»

* Итоги предыдущего исследования опубликованы в CRN/RE № 12/2011.