Номинация «источники бесперебойного питания» (ИБП), пожалуй, одна из самых интересных в рейтинге. Хотя бы потому, что помимо основных вопросов («кто войдет в призовую пятерку?» и «кто станет чемпионом?») интрига усиливается ожиданием: сколько же в этом году будет финалистов?

«ИБП» — номинация хронического недокомплекта. Количество претендентов на победу здесь постоянно меньше, чем мест на пьедестале. И это при том, что в данной товарной категории работает достаточное количество производителей, и времена, когда рынок ИБП считался «рынком одного вендора», давно прошли...

Правда, по данным ITResearch (https://www.novostiitkanala.ru/numbers/spec-numbers/detail.php?ID=64975), бессменный лидер, бренд APC by Schneider Electric, по-прежнему контролирует около половины российского рынка ИБП в денежном выражении. Его основными конкурентами на массовом «поле» выступают торговые марки CyberPower, Ippon, Powercom и Powerman. На рынке инфраструктурных решений заметны позиции Eaton, Emerson Chloride, Emerson Liebert, Delta, GE DE, Inelt, Newave и Socomec UPS.

На протяжении последних лет список основных игроков практически не меняется. «Наш рынок консервативен, — поясняет Евгений Жирнов, генеральный директор компании „Интеллиджент Пауэр“. — Расклад сил можно изменить только длительной планомерной работой вместе с партнерами-интеграторами и реселлерами. Ну и просчеты некоторых компаний в политике и планировании поставок могут помочь. Но консерватизм потребителей и реселлеров здорово смягчает последствия любых действий, как со знаком „плюс“, так и со знаком „минус“». По его мнению, изменение конкурентной среды имеет смысл рассматривать на отрезке 5–7 лет: «По сравнению с прошлым годом заметных изменений не бывает, за исключением, возможно, кризисных периодов» (https://www.novostiitkanala.ru/numbers/spec-numbers/detail.php?ID=64975).

И все же, несмотря на такие «заторможенные» процессы в данном сегменте, два последних года были очень интересными. Появлялись новые имена, открывались представительства, «укоренялись» вновь пришедшие игроки, происходили слияния и поглощения, менялись владельцы и привычные для нас названия компаний, возвращались те, которые решили еще раз попробовать свои силы в нашей стране, другие, которым сил не хватило, исчезали.

По мнению аналитиков (https://www.novostiitkanala.ru/numbers/spec-numbers/detail.php?ID=64975), три года назад российский рынок ИБП оказался в числе наиболее пострадавших от кризиса — по объему он откатился до уровня 2004 г. Однако уже в 2010 г., по данным ITResearch, рынок существенно вырос (на 33% в штуках и на 53% — в деньгах). В прошлом году рост продолжился. Динамика была не очень высокой, но все же измерялась двузначными числами. В итоге в 2011 г. объем рынка в денежном выражении, по данным аналитиков, более чем на 10% превысил докризисные показатели 2008 г. (в натуральном выражении). Тот же источник сообщает, что в целом за 2011 г. было продано 2,33 млн. ИБП на сумму около 519 млн. долл. А это на 20,7% больше, чем в 2010 г. (в денежном выражении). По данным IDC, разрыв между натуральными и денежными показателями был не столь велик: рост относительно 2010 г. составил 17,6% в штуках и 19,1% в денежном выражении.

Как отмечают аналитики ITResearch (https://www.novostiitkanala.ru/numbers/spec-numbers/detail.php?ID=64975), опережающее увеличение денежных показателей над «натуральными» (по их оценке, соответственно 20,7 и 10,9%) обусловлено продолжающимся «сдвигом» рынка в сторону тяжелых инфраструктурных решений: «Основным драйвером роста является сегмент ИБП для ЦОДов, но и „обычные“ инфраструктурные решения также пользовались существенным спросом».

Этот основной тренд прошлого года выделяют и в IDC: «Рынок тяжелого оборудования впервые с 2008 г. пошел в серьезный отрыв, продемонстрировав рост в 20,8% по отношению к 2010 г. (26,3% к 2008 г.)». Основной вклад в это внесли несколько факторов: массовое строительство ЦОДов; завершение крупных проектов в транспортной сфере; масштабное переоснащение больниц и поликлиник (в частности, установка томографов): это очень важный сегмент. При, казалось бы, небольших объемах (менее полпроцента всех поставок оборудования в штучном выражении) он приносит более 30% прибыли. По мнению аналитиков, прорыв в поставках тяжелых ИБП положительно скажется на всем ИТ-рынке, подстегнет продажи интеграционных работ и ПО: «Нынешние системы на основе ИБП содержат гораздо большую часть добавленных услуг и софта, чем пять лет назад. Мы считаем только стоимость силовой части, и поэтому многое остается за кадром».

Многие игроки этого рынка (вендоры и дистрибьюторы) соглашаются с мнением аналитиков — «тяжелый» корпоративный сегмент рынка показал гораздо более высокие темпы роста.

За время, прошедшее с момента проведения предыдущего рейтинга, появились новые имена (например, ДНС). Но по мнению игроков рынка, это не повлияло на расстановку сил в сегменте. Как говорит представитель одного из производителей ИБП, это просто очередная история о собственном бренде сети магазинов, что проходили уже и «Эльдорадо», и «М.Видео», и «Техносила»: «Мы не рассматриваем это как угрозу, но до сих пор находятся участники канала, которые уверены, что создание бренда — это недорого, и искренне не понимают, почему профильные бренды стоят своих денег».

В связи с этим представитель другого вендора отмечает еще одну положительную тенденцию рынка: «Крупный ретейл все больше уделяет внимание узнаваемости того или иного бренда на рынке, а не только оперирует минимальными ценами». Так, по наблюдениям этой компании, один из его партнеров, розничная сеть магазинов, хотел вывести эту торговую марку из своего ассортимента, так как собирался фокусироваться на собственном бренде ИБП. Но как показала практика, покупатели уже не хотят минимально низких цен, а предпочитают выбирать проверенные, качественные устройства, с хорошей сервисной поддержкой.

А что по поводу ситуации в сегменте ИБП думают партнеры второго уровня? Обратимся к итогам рейтинга.

Претенденты

Два года назад редакция заметно расширила первоначальный список претендентов и предложила участникам опроса оценить работу 14 вендоров (в итоговом списке 2008 г. их было семь). Наши респонденты посчитали, что мы перечислили не всех. И после подведения итогов голосования в окончательный список претендентов вошло 15 компаний: АРС by Schneider Electric, Chloride, CyberPower, Eaton (Powerware), Elteco, Emerson, GE, Inelt, Ippon, Newave, Powercom, Powerman, Socomec UPS, Sven, TrippLite. Но порог канальности в номинации «ИБП» смогли перешагнуть лишь четыре вендора: АРС by Schneider Electric, Eaton (Powerware), Ippon, Powercom.

В этом году мы предложили реселлерам оценить работу 16 производителей ИБП. Но они опять внесли свои коррективы. В результате в итоговый список для голосования вошли 17 компаний: AEG, APC, Chloride, CyberPower, Delta Electronics, Eaton (Powerware), Emerson, GE, INELT, Ippon, Liebert, NewWave, Powercom, Powerman, Socomec, Sven, Tripp Lite. Казалось бы, при таком-то выборе, и не найти пять компаний, которые будут достойны побороться за звание «чемпиона канала»?

Но, увы, чуда не произошло. Порог канальности преодолели все те же четыре вендора: APC, Eaton (Powerware), Ippon, Powercom. Даже смена тренда на рынке не помогла...

Судя по итогам голосования, шансы стать пятым претендентом на победу были у компании CyberPower — она ближе всех подошла к границе канальности. А остальные вендоры остались «далеко за чертой». За следующего за CyberPower производителя проголосовало в два раза меньше респондентов, чем было необходимо для преодоления порога канальности. Кто же вошел в число победителей данной номинации?

Представляем победителей

Итак, на пьедестале почета все те же четыре компании, которые «стояли» на нем и два, и четыре года назад.

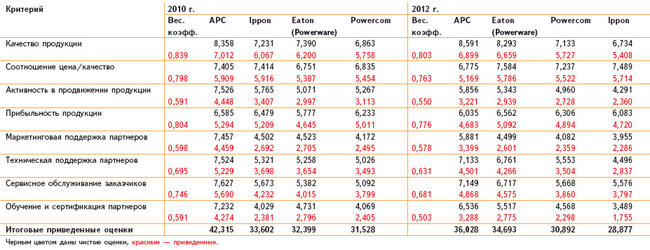

Не стало неожиданностью и название компании, ставшей победителем. Этот производитель уже пятый раз подряд занимает первое место в данной номинации. Российское представительство вендора в самом начале своей работы задало очень высокую планку во взаимоотношениях с партнерами, на которую и ориентируются его конкуренты. А значит, для того чтобы быть «во главе колонны», надо постоянно соответствовать стандартам. Ведь удерживать лидерство порой бывает гораздо труднее, чем бороться за него. Тем более, когда компанию постоянно «сотрясают» катаклизмы — то купят, то реорганизуют. Но пока что, судя по итогам рейтинга, бренду АРС удается сохранить свои позиции. Впрочем, получается, что на этот раз партнеры относятся к вендору уже не с таким пиететом, как раньше. Они указали на «недочеты» в работе, выставив две низшие (среди финалистов) оценки за критерии «соотношение цена/качество» и «прибыльность продукции». Справедливости ради отметим, что по всем остальным критериям АРС получила самые высокие оценки в номинации.

Напомним (https://www.novostiitkanala.ru/numbers/reg-numbers/detail.php?ID=66385), что после приобретения в 2007 г. Schneider Electric на ее базе АРС было образовано одно из пяти бизнес-подразделений концерна — IT Business. В России интересы концерна Schneider Electric представляет дочерняя компания «Шнейдер Электрик», в состав которой и было интегрировано бывшее представительство АРС. В регионах работают 19 филиалов, а общее число сотрудников «Шнейдер Электрик» превышает 3 тыс. человек. Компании принадлежат производственные мощности в Санкт-Петербурге, Козьмодемьянске, Казани, центры экспертизы и НИОКР. В 2010 г. «Шнейдер Электрик» приобрела 50% акций группы компаний «Электрощит» (Самара), одного из крупнейших российских производителей электротехнического оборудования.

По словам Ильи Звонова, вице-президента «Шнейдер Электрик» по рынку «Информационные технологии», оборот подразделения IT Business в 2011 г. вырос на 23,4% по сравнению с 2010 г. Продажи однофазных ИБП через дистрибьюторский канал (направление Home&Business Network) увеличились на 24,8%, поставки оборудования, ориентированного на использование в интеграционных проектах (трехфазные ИБП, системы кондиционирования и охлаждения и т. п.), — на 20,2%. Опережающими темпами росли доходы от услуг. Бизнес, связанный с сервисом на инсталлированной базе оборудования (расширенная гарантия, послегарантийное сопровождение, профилактические работы), прибавил 38,4%. Максимальный рост пришелся на консалтинг — аудит площадок для ЦОДов, участие в формировании концепций развития ЦОДов, консультации по размещению стоек и другого оборудования в «машинных залах», составление температурных карт и т. д. Доходы здесь в прошлом году увеличились на 75,6%.

На партнерской конференции подразделения IT Business Илья Звонов объявил о старте новой глобальной корпоративной программы Connect, рассчитанной на период с 2012-го по 2014 гг. и пришедшей на смену программе One, действовавшей с 2009-го по 2011 гг. В рамках прежней корпоративной программы концерн провел серьезную реорганизацию, сгруппировав все направления бизнеса в пять подразделений. Она была нацелена на консолидацию вошедших в состав Schneider Electric независимых компаний, при этом, как утверждает руководство концерна, удалось сократить число брендов, рационализировать логистику, повысить операционную эффективность. Стратегическая цель программы Connect — отладить механизмы взаимодействия между подразделениями, консолидировать бизнес-процессы, оптимально используя потенциал каждого из бизнес-юнитов.

Как эти изменения отразятся на взаимодействии вендора с его партнерами — покажет время и итоги следующего рейтинга. Кстати, АРС — это единственный вендор, сумевший оставить за собой место, принадлежавшее ему в прошлом рейтинге.

На второе место поднялась компания Eaton (Powerware), которая два года назад замыкала тройку лидеров. Отметим, что судя по результатам голосования, производитель в течение последних двух лет «поработал» над ошибками, исправил самые низкие оценки (полученные в 2010 г.) в номинации на «средние» (например, за критерий «активность в продвижении продукции») и даже на «высшие» (за критерии «соотношение цена/качество» и «прибыльность продукции»). В результате итоговая оценка вендора равняется 34,693 балла. А это, как уже было сказано, «серебряная» медаль.

«Бронзовую» награду получает компания Powerсom. Напомним, что в прошлом рейтинге этот вендор остался за чертой призовой тройки и довольствовался лишь четвертым местом. Такой результат не устроил производителя, и он приложил все усилия для того, чтобы побороться за звание «чемпиона» в данной номинации. Отметим, что за это время в представительстве Powercom произошел ряд важных изменений, существенно повлиявших на работу вендора:

Во-первых, сменилось маркетинговое руководство, что положительно сказалось на тех мероприятиях, которые компания проводит на российском рынке.

Во-вторых, Powercom стала гораздо активнее заявлять о себе как об игроке рынка госзакупок и поставщике оборудования в корпоративный сектор.

В-третьих, была проделана значительная работа, направленная на повышение качества оборудования и программного обеспечения, которым оно комплектуется.

В-четвертых, Powercom полностью изменил подход к работе с канальными партнерами — теперь каждый регион (и каждый партнер) стал зоной ответственности конкретного регионального менеджера Powercom. Это позволяет обеспечивать наиболее эффективное взаимодействие с канальными партнерами.

В-пятых, вендор продолжил развитие сервисной службы. Теперь в ее состав входят два сервис-провайдера (СКК и ЦРТ), а также авторизованные по «тяжелым» ИБП сервис-партнеры.

Результаты такой работы не заставили себя долго ждать. В этом году у компании, получившей в 2010 г. пять низших (среди финалистов) оценок по критериям «качество продукции», «маркетинговая поддержка партнеров», «техническая поддержка партнеров», «сервисное обслуживание заказчиков», «обучение и сертификация партнеров», нет ни одного «минуса». Партнеры выставили ей ровные средние баллы. Если вендор продолжит движение в правильном направлении, то в следующем рейтинге он вполне может побороться как минимум за второе место. Кстати, напомним, что «серебро» у Powercom уже было —компания получила его в 2008 г.

Четвертое место в данной номинации у компании Ippon. За прошедшие два года этот вендор спустился сразу на две ступеньки. Судя по оценкам, которые выставили наши респонденты, после подведения итогов предыдущего рейтинга произошло одно из двух: либо конкуренты «поднажали» и стали более внимательно относиться к нуждам канала продаж, либо сама Ippon упустила из виду что-то важное. Напомним, что в 2010 г. этот производитель получил высшую оценку за критерий «соотношение цена/качество», все остальные были ровными, на среднем уровне. В этом году мы видим принципиально иную картину: наименьшие (среди финалистов) оценки за шесть критериев («качество продукции», «активность в продвижении продукции», «маркетинговая поддержка партнеров», «техническая поддержка партнеров», «сервисное обслуживание заказчиков», «обучение и сертификация партнеров»). Надеемся, что вендор обратит внимание на замечания партнеров и к следующему рейтингу сможет исправить ситуацию. Тем более что производитель работает на российском ИТ-рынке уже десять лет (в этом году компания отмечает юбилей).

Отметим также, что в 2012 г. компания запустила первый источник бесперебойного питания в топологии онлайн — ИБП Ippon Innova RT, основное достоинство которого повышенный Power Factor (0,9). Кроме того, за два последних года вендор расширил ассортимент, добавив новые товарные группы, такие как автомобильные инверторы, зарядные устройства и адаптеры для ноутбуков, а также батареи для ИБП.

Критерии и оценки

Третий рейтинг подряд оценки «значимости» критериев работы производителей ИБП находятся на уровне «средних». И если два года назад в этой продуктовой номинации только один критерий («прибыльность продукции»), по мнению участников опроса, был менее важен, чем в других категориях, то в этом году, ни одному из критериев здесь не выставили ни самую высокую, ни самую низкую оценку.

Что же касается перераспределения мест между критериями внутри номинации, то наиболее важным реселлеры посчитали «качество продукции» (0,803 балла), а наименее значимым — «обучение и сертификация партнеров» (0,503 балла). Таким образом, за 11 лет, прошедшие с первого рейтинга «Чемпионы канала», предпочтения реселлеров, оценивающих данную категорию, не изменились.