«Сетевое оборудование» — фаворит нынешнего рейтинга популярности продуктовых линеек: его продают 72% опрошенных компаний. И это на 3% больше, чем у ближайшего «конкурента» — ИБП. Напомним, что в двух предыдущих рейтингах эта номинация каждый раз оказывалась второй — сразу за «ноутбуками». Как и ранее, мы не стали делить номинацию на «сетевое оборудование для корпоративного рынка», «сетевое оборудование для домашних пользователей» и т. д.

По оценкам как вендоров, так и дистрибьюторов, в 2011 г. рост этого сегмента составил от 20 до 30% (в деньгах) (https://www.novostiitkanala.ru/numbers/spec-numbers/detail.php?ID=64974). Большинство игроков отмечают, что в 2011 г. динамичнее всего развивались сегменты домашнего оборудования и конечных устройств. Но несмотря на это, по их оценке, в целом рынок сетевых устройств прибавлял пропорционально и существенных структурных изменений в прошлом году не произошло. Ведь сегмент решений корпоративного уровня по-прежнему существенно превосходит (по обороту) сегмент решений для дома и малого офиса.

Кроме того, некоторые представители вендоров и дистрибьюторов, продающих сетевое оборудование, считают, что на фоне восстановления объемов продаж говорить о полном возвращении к докризисному уровню рынка не приходится: изменилась его структура, ландшафт: «И партнеры, и производители предпочитают другие схемы работы, имеют иные поведенческие характеристики и учитывают совсем другие факторы при принятии решений».

Так ли это? Действительно ли при принятии решения о том, с кем из производителей сотрудничать, партнеры обращают внимание на иные, нежели раньше, критерии работы вендоров?

Претенденты

В 2010 г., проведя «ревизию» сетевого оборудования, продающегося на российском рынке, редакция CRN/RE предложила участникам опроса оценить работу 16 вендоров. Но нашим респондентам нашлось что добавить. Итоговый список претендентов на звание «чемпион канала» в номинации «сетевое оборудование» состоял из 25 компаний: 3Com, AirTies, Alcatel-Lucent, Allied Telesis, ASUS, Avaya, Avocent, Bluecoat, Ciena, Cisco Systems, D-Link, Edimax, Enterasys, Ericsson, Extreme Networks, Huawei, Juniper Networks, NetGear, NICE, ProCurve (HP), Riverbed, Synology, TP-Link, TRENDNet, ZyXEL. В 2010 г. это была самая представительная продуктовая категория нашего исследования. А вот перейти порог канальности два года назад смогли только 10 производителей: 3Com, Allied Telesis, ASUS, Avaya, Cisco Systems, D-Link, NetGear, ProCurve (HP), TRENDNet, ZyXEL.

В этом году мы вновь предложили предварительный список из 16 вендоров, а наши респонденты вновь решили внести коррективы. Правда, не столь глобальные, как в 2010 г. В результате на старте голосования в номинации «сетевое оборудование» собралось 20 компаний: Alcatel-Lucent, Allied Telesis, ASUS, Avaya, Cisco Systems, Linksys, D-Link, Edimax, Enterasys, Ericsson, Extreme Networks, Huawei, Juniper Networks, NetGear, HP, TP-Link, Transmode, TRENDNet, Ubiquiti, ZyXEL. И вновь перейти порог канальности удалось далеко не всем. Среди тех, кто не смог сделать это, ближе всех к порогу оказались Avaya и Juniper Networks. А продолжить борьбу за места в призовой пятерке смогли восемь компаний: Allied Telesis, ASUS, Cisco Systems, D-Link, NetGear, HP, TRENDNet, ZyXEL.

Несколько слов о производителях, которые, побывав в 2010 г. в пятерке лидеров, вернулись в лагерь «ожидающих».

Компании ZyXEL и ASUS два года назад занимали четвертую и пятую ступеньки пьедестала почета (соответственно), но не смогли удержать своих позиций и, по результатам голосования, «выбыли» из призовой пятерки. И это несмотря на все усилия, которые вендоры приложили для завоевания канала.

Так, в 2011 г., после двухлетнего перерыва ZyXEL возобновила традицию проведения партнерских конференций (https://www.novostiitkanala.ru/numbers/reg-numbers/detail.php?ID=54488). На этом мероприятии партнерам напомнили, что ZyXEL работает в трех направлениях — с телекоммуникационными компаниями, с корпоративными заказчиками и с розницей, и все они равноправны, и каждое приносит примерно треть оборота. За три года (с 2008 по 2011 гг.) число реселлеров вендора практически не изменилось: часть игроков ушла с рынка, но на их место пришли новые. На момент проведения конференции с компанией работало 230 авторизованных реселлеров, в 2008 г. их было 250. Всего же продукцию ZyXEL продвигают 800 фирм.

Кризисные годы не прошли напрасно. Снижение активности на рынке дилеры использовали для учебы и повышения квалификации. Так, по данным представительства ZyXEL, в 2009 г. сертификаты получили 320 специалистов, в 2010 г. — 433, а только в I квартале 2011 г. — 218 человек. Поэтому, несмотря на обновление пула партнеров, квалификация реселлеров не снизилась.

Добавим, что авторизованные учебные центры ZyXEL работают в Москве, Санкт-Петербурге, Екатеринбурге, Курске, Новосибирске, Волгограде. В 2011 г. очередной учебный центр был открыт в Тольятти (https://www.novostiitkanala.ru/news/detail.php?ID=50649).

Напомним, что осенью 2011 г. официальным дистрибьютором вендора стала компания ОЛДИ (https://www.novostiitkanala.ru/news/detail.php?ID=56087). Тогда представители ZyXEL так прокомментировали этот шаг: «На сегодня характер ИТ-дистрибуции в России претерпевает существенные изменения: специализация каждого дистрибьютора становится все более заметной. Как известно, ZyXEL выпускает продукцию для всех существующих сегментов рынка, и ранее каждый из них был одинаково опекаем всеми шестью дистрибьюторами. Однако в деятельности одного из наших дистрибьюторов произошло смещение акцента в сторону корпоративного направления, соотношение сил изменилось, и части нашей продуктовой линейки стало уделяться пропорционально меньше внимания. Анализируя нишу соискателей, мы старались найти такого, который смог бы восстановить нарушенный баланс...».

Компания ASUS также не сидела сложа руки. В начале 2011 г. было подписано новое дистрибьюторское соглашение — с Merlion (https://www.novostiitkanala.ru/news/detail.php?ID=47644). В рамках данного контракта в портфель дистрибьютора включено сетевое и беспроводное оборудование вендора. Напомним, что помимо этой продукции дистрибьютор предлагает компоненты и ноутбуки ASUS. О том, какие еще шаги навстречу партнерам предпринял вендор, более подробно рассказано в статьях, посвященных другим номинациям нашего рейтинга, например ноутбукам.

Представляем победителей

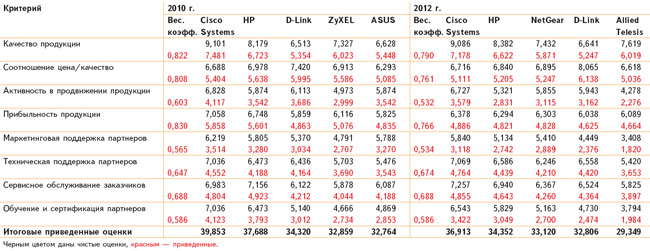

Итак, в этом году два вендора покинули призовую пятерку, а значит, в ней появились два новых (по сравнению с 2010 г.) игрока. Теперь пятое место принадлежит Allied Telesis, итоговая оценка этого вендора — 29,349 балла.

По оценкам представителей компании, в среднем ее доля продукции на российском рынке такая же, как и в Европе, но «качество присутствия здесь выше» (https://www.novostiitkanala.ru/numbers/reg-numbers/detail.php?ID=70650). «Мы сравнительно мало поставляли в вашу страну медиаконверторов, поэтому доля коммутационных решений в России гораздо выше, чем в Европе, — говорит Вентурино Интриери, вице-президент по маркетингу, сервису и поддержке в регионе EMEA. — И поскольку наши решения и продукты достаточно гибки в использовании, мы присутствуем не только на корпоративном рынке, но и на операторском». А Джун Кохара, генеральный вице-президент по маркетингу, предполагает: «Я думаю, главная причина, по которой партнеры и заказчики выбирают наше оборудование, заключается в том, что мы поставляем надежные решения, отличающиеся простотой эксплуатации. Поэтому партнеры могут предлагать заказчикам системы, имеющие низкий уровень эксплуатационных расходов».

Нельзя сказать, что все партнеры согласны с таким заявлением: за критерий «соотношение цена/качество» Allied Telesis получила самую низкую (среди финалистов) оценку. Всего же у этого производителя набралось шесть самых низких (среди победителей) оценок по критериям. Исключением стали критерии «качество продукции» и «прибыльность продукции». В результате Allied Telesis довольно сильно отстала от конкурентов, вошедших в пятерку лидеров. Так, до четвертого места этому вендору не хватает 3,457 балла. При том что разница в результатах компаний, стоящих на первом и четвертом местах, составила 4,107 балла.

Четвертое место теперь у D-Link. Напомним, что два года назад производитель стоял на ступеньку выше, чем сейчас. Судя по выставленным оценкам, респонденты советуют вендору обратить внимание на качество и прибыльность продукции. За одноименные критерии компания получила самые низкие (среди финалистов) оценки. Но вот к чему у партнеров претензий нет, так это к «соотношению цена/качество». И здесь у D-Link конкурентов нет. Оценка, полученная вендором, — 8,065 балла — не только самая высокая по данному критерию (ближайший конкурент отстает на 1,17 балла), но и одна из самых высоких во всей номинации.

Отметим, что за время, прошедшее с предыдущего рейтинга, компания приложила много усилий для того, чтобы стать «ближе к каналу». По словам Сергея Васюка, Head of RO D-Link CIS and Baltics, одним из самых важных событий 2012 г. стало открытие производственно-складского центра D-Link в Рязани: «Продолжая активную политику по освоению региональных рынков, в апреле 2012 г. в Рязани был открыт новый производственно-складской комплекс, где организовано первое российское производство оборудования D-Link, сертифицированное в соответствии с требованиями ГОСТ Р ИСО 9001-2008 (ISO 9001:2008). Кроме того, совсем недавно мы получили сертификаты ФСТЭК России на межсетевые экраны D-Link, что позволило нам более активно продавать оборудование в госучреждения и крупный корпоратив.

В октябре 2012 г. на базе рязанского офиса был открыт всероссийский call-центр, что позволило поднять на качественно иной уровень техническую поддержку клиентов (осуществляется на всем пространстве Российской Федерации и стран СНГ). Здесь же действует R&D-подразделение, разрабатывающее ПО, в том числе в соответствии с требованиями отдельных заказчиков (как правило, это интернет-провайдеры и операторы связи).

Кроме того, близость центра разработки позволяет нам не только более эффективно реагировать на запросы клиентов, но и уменьшить стоимость оборудования, делая его еще более конкурентоспособным.

Еще одна задача, возложенная на специалистов рязанского офиса, — консультации клиентов по всей линейке оборудования D-Link, помощь в разработке проектов, составлении спецификаций, подборе устройств, а также обеспечение последующего технического сопровождения проектов».

Компания NetGear сместила D-Link с третьего места. Этот новичок в пятерке лидеров сумел набрать 33,12 балла. При этом компания не получила от канала ни одного «замечания», как, впрочем, и ни одной самой высокой оценки.

В 2011 г. мировой оборот вендора составил примерно 1,2 млрд. долл., что на 30% больше показателя 2010 г. — 900 млн. долл. (https://www.novostiitkanala.ru/numbers/reg-numbers/detail.php?ID=64171). По словам Дмитрия Танюхина, главы представительства NetGear, за тот же период в России объем продаж увеличился на 200% по сравнению с 2010 г. (при запланированной цифре в 70%). Правда, этот рост был обусловлен крупным контрактом с пермским телекоммуникационным провайдером. Продажи через традиционных игроков канала сбыта увеличились на 90%.

Такие высокие показатели обусловлены тем, что в абсолютном выражении бизнес компании в России еще не очень велик. Вендор начал работать в нашей стране намного позже других: российский офис был открыт в 2005 г. По оценкам Дмитрия Танюхина, через несколько лет оборот может достичь 50 млн. долл. (в 2011 г. он составил 20 млн.), и тогда NetGear станет одним из ключевых игроков на рынке СМБ и в сегменте телекоммуникационных провайдеров.

Не так давно NetGear начала работу и в корпоративном сегменте. Правда, пока вендор не предлагает оборудование для ядра крупной корпоративной сети, а сосредотачивает усилия на работе с филиалами крупных предприятий.

Для повышения эффективности работы представительства созданы три бизнес-подразделения: CBU (Commercial Business Unit) — развивает бизнес на корпоративном рынке, RBU (Retail Business Unit) — работает с розницей и SPBU (Service Provider Business Unit) — работает с сервис-провайдерами. Последнее из перечисленных подразделений было сформировано несколько лет назад. Появление двух других — CBU и RBU — обусловлено желанием вендора усилить работу на каждом из этих направлений. Дмитрий Танюхин подчеркивает, что для NetGear одинаково значимы оба направления — корпоративное и розничное. С учетом всего вышесказанного вендор совершенствует работу с каналом сбыта. До недавнего времени компания предлагала партнерам второго уровня три статуса: зарегистрированный, Platinum и Platinum Plus. В этом году появился еще один — Gold.

В начале 2012 г. NetGear сотрудничала с тремя дистрибьюторами: Merlion, MICS и OCS. Летом было подписано еще одно дистрибьюторское соглашение с компанией АСБИС (https://www.novostiitkanala.ru/news/detail.php?ID=67578). Что касается партнеров второго уровня, здесь ожидается более масштабное расширение сети — точкой ее насыщения в компании считают 4 тыс., максимум 5 тыс., реселлеров и интеграторов. В настоящее время с NetGear работает 2,4 тыс. партнеров (в 2010 г. — 1,9 тыс.).

В прошлом году вендор сменил сервис-партнера. Раньше в России функционировало 45 сервис-центров, а сегодня их более 90. Процедура замены максимально упрощена, срок доставки нового оборудования из Москвы до любого регионального СЦ не превышает нескольких дней. По словам Дмитрия Танюхина, в 2012 г. бизнес NetGear в России должен вырасти на 60%. Основные инвестиции будут направлены на развитие партнерской сети.

Какие бы страсти ни кипели «внизу» турнирной таблицы, на верхних строчках рейтинга ничего не меняется: второй раз подряд их занимают одни и те же компании — на второй стоит HP (34,352 балла), а на первой — Cisco (36,913 балла). Разве что отрыв «чемпиона» от преследователя немного увеличился: в этом году он составляет 2,561 балла, а в 2010 г. он был равен 2,165 балла. Впрочем, сказать, что «наверху» все стабильно и спокойно и НР безропотно сдает свои позиции, значит, погрешить против истины.

Тот, кто внимательно наблюдает за рынком сетевых технологий, знает, что борьба этих двух компаний обостряется. Сейчас любой шаг, сделанный НР или Cisco, воспринимается остальными игроками рынка как выпад в сторону конкретного конкурента.

Два крупнейших вендора развязали «гонку вооружений», причем не только на «сетевом» рынке. Наступление ведется по разным фронтам. Скупка более мелких компаний, обладающих технологиями в интересующей «спорщиков» отрасли, приобрела невиданные масштабы. Но не только приобретениями пытаются бороться эти вендоры. Главное направление наступления — партнеры. В 2010 г. заголовки новостей на crn.com напоминали сообщения о военных действиях: «HP начинает наступление на партнеров Cisco» (https://www.novostiitkanala.ru/news/detail.php?ID=39372), «HP против Cisco: противостояние двух конференций» (https://www.novostiitkanala.ru/news/detail.php?ID=38207), «HP против Cisco: делайте свой выбор!» (https://www.novostiitkanala.ru/news/detail.php?ID=38018) и др.

Предсказать, как страсти, кипевшие в далекой Америке, отразятся на будущем российского ИТ-канала, было очень сложно. Ведь нередко благополучие партнеров в канале продаж зависит не только от генеральной линии, выбранной вендорами, но и от того, как эту линию транслируют их российские представительства.

Прошло два года. Кажется, что страсти немного поулеглись. Но и Cisco Systems, и НР все это время находились под пристальным вниманием. И вот что они отмечают (https://www.novostiitkanala.ru/news/detail.php?ID=60541): «Cisco Systems (в 2011 г.) кардинально укрепила свои позиции, полностью перестроив работу сбыта и маркетинга во всем мире, и поставила цель снизить свои операционные расходы на 1 млрд. долл. Компании придется сократить штат на 13 тыс. человек; это будет сделано путем увольнений, программы досрочного выхода на пенсию и продажи активов. Также Cisco наконец признала, что все ее новые покупки и стремление выйти на многочисленные смежные рынки было ошибочной стратегией. Прошел год, некоторые руководители высшего звена покинули компанию, и теперь мы слышим меньше о смежных рынках и больше о главных приоритетах. Было также объявлено об инвестициях в канал: в бюджете на будущий год Cisco планирует 75 млн. долл. на стратегию продаж, „ведомых партнерами“, как называет это компания. В свете всех этих новостей верные партнеры в канале Cisco воодушевлены больше, чем когда-либо за последние годы».

В свою очередь, отметим, что и российское представительство вендора предприняло ряд шагов, направленных на укрепление своих позиций в канале продаж И первое, о чем стоит сказать, — локализация производства. В апреле 2012 г. в России начались продажи маршрутизатора Cisco 2911R, который стал уже третьим по счету продуктом Cisco, изготавливаемым в России в соответствии с договоренностями о поддержке вендором инновационного развития отечественной экономики (с 2011 г. в стране выпускаются аппаратный VPN-модуль и цифровые телевизионные приставки Cisco). Еще одно важное решение — переход на логистическую схему поставки DDU.

Кроме того, произошли изменения в партнерской организации вендора в России/СНГ. По словам представителей компании, косвенным свидетельством признания важности российского рынка для Cisco служит то, что буква «R», обозначающая Россию/СНГ, входит в общее название региона EMEAR (Europe, Middle East, Africa, Russia). Партнерская организация Cisco претерпела существенные изменения: с текущего финансового года она занимается не только развитием партнерского бизнеса с вендором и повышением квалификации партнеров, но и расширением партнерских взаимоотношений в сегменте малого и среднего бизнеса. Для помощи партнерам в продвижении оборудования Cisco в сегменте СМБ была анонсирована программа Partner Plus.

Партнерская сеть вендора в России за прошедший год выросла на 40%, в настоящее время в нее входят 1,7 тыс. компаний. Количество «золотых» партнеров осталось неизменным (20), при этом существенно выросло число экспертиз и технологических специализаций, которыми обладают эти компании. Некоторые из этих специализаций российские компании получили первыми в мире.

В прошедший период была существенно расширена линейка поставляемой продукции: увеличился спектр решений для унифицированных видеокоммуникаций, появились новые решения для ЦОДов, включая совершенно новую для вендора линию серверных продуктов, в том числе blade-серверы, по объему продаж которых на мировом рынке Cisco вышла на 3-е место. В компании появилось новое направление внутрикорпоративных социальных сетей — Webex Social. В 2012 ф. г. Cisco инвестировала в НИОКР около 5,5 млрд. долл., т. е. примерно 12% доходов.

Большое внимание вендор уделяет подготовке специалистов. В 2011 г. прошли ежегодные конференции Cisco Expo в Казахстане, России и на Украине, а в июне 2012 г. — четвертая ежегодная встреча участников программы Cisco Expo Learning Club (CELC). В Казани при поддержке Cisco открыт Технологический центр по подготовке высококвалифицированных ИТ-специалистов по обслуживанию сетей городского и республиканского масштаба. За отчетный период увеличилось количество академий Cisco в России и странах СНГ.

Критерии и оценки

Наиболее важным критерием работы поставщиков (из восьми предложенных нами) в 2010 г. реселлеры назвали «прибыльность продукции», оценив его значимость в 0,83 балла. Лидер рейтинга 2008 г., критерий «качество продукции», на этот раз оказался на втором месте.

Наименее значимым критерием в 2010 г. стала «маркетинговая поддержка» (0,565 балла). Это была самая низкая оценка критерия во всех 12 номинациях нашего рейтинга. Отметим, что в 2008 г. аутсайдером данной номинации стал критерий «обучение и сертификация партнеров». Кроме того, в 2010 г. в номинации «сетевое оборудование» была поставлена самая низкая оценка во всем рейтинге критерию «техническая поддержка».

По словам одного из представителей вендоров сетевого оборудования, в последние годы клиенты стали гораздо «прижимистее», сегодня у них объективно меньше денег, поэтому они не только сократили расходы, но и откладывают покупки «на потом». В то же время теперь клиенты рациональнее подходят к выбору новых устройств, меньше верят лозунгам, меньше подвержены влиянию моды. Если покупатель решил что-то приобрести, он будет внимательно изучать продукт, чтобы точно знать, за что он платит деньги: «Это означает, что сегодня самая эффективная стратегия — делать ставку на продукты, предлагать недорогие, но качественные решения и без лишних функциональных возможностей. Судя по всему, пользователи научились ценить именно потребительские качества изделий и уже в меньшей степени обращают внимание на бренд».

А вот что по этому поводу думают наши респонденты. Действительно, качество продукции — это основное, на что обращают внимание партнеры. Одноименный критерий вернул себе лидерство в рейтинге важности. Критерий «обучение и сертификация партнеров» также занял место, принадлежащее ему в 2008 г., теперь он — наименее значимый фактор в выборе вендора. А вот критерию «техническая поддержка» продавцы сетевого оборудования поставили в этот раз самую высокую оценку в рейтинге.